说到重疾险理赔,恐怕不少小伙伴会陷入一个误区,觉得重疾险要买就买大公司,小公司不仅可能倒闭,还会有多多小心思,巴不得拒赔。唉!对这种令人啼笑皆非的现象,学姐已经见怪不怪啦,毕竟一开始谁都是保险小白嘛。

如果你深陷这样的思维误区,那就快快从泥潭里爬出来,来跟学姐一起学习保险知识,保证你买保险不被别人坑,也不被自己坑!

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

本文重点:

一、大公司小公司怎么选

二、重疾险该怎么买

一、大公司小公司怎么选1.什么是大公司

大公司是什么?很多人会第一时间想到人寿、平安、新华、太平洋、泰康。

这些公司成立的时间早,是我国保险行业起步阶段的开拓者和见证者,见识过大风大浪。在几十年的发展中,建立了大量网点,扩编众多代理人,广泛进行广告投资,因而让消费者耳熟能详。

毫不夸张地说,大公司的名号,很大程度上是靠代理人人数和广告投放量撑起来的。但回到实际,在判断保险公司是否靠谱的时候,我们还是要考虑公司的理赔情况。

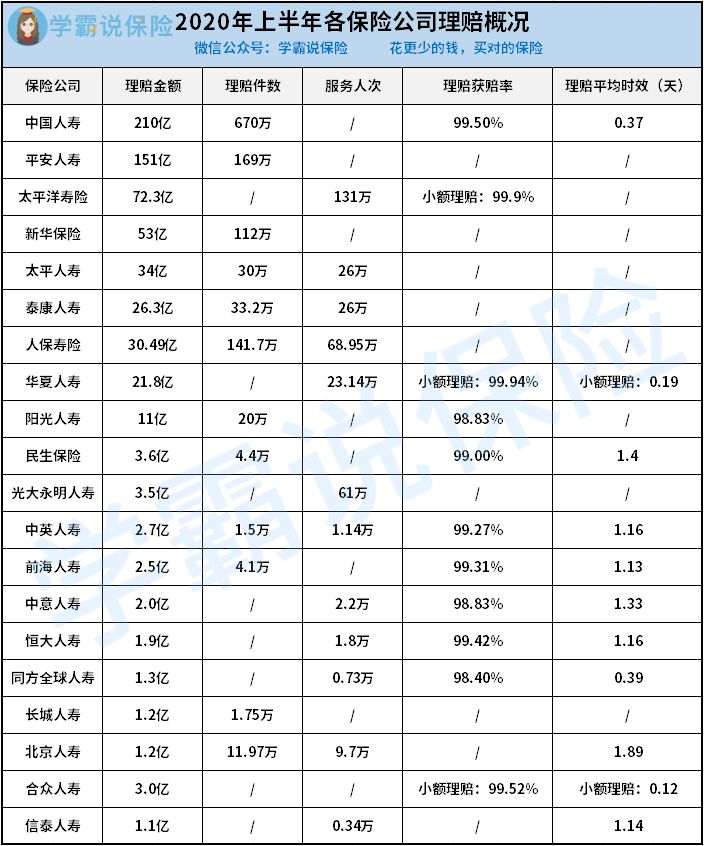

2.理赔概况一览

为了让各位小伙伴直观地了解各大保险公司的理赔情况,学姐已经整理出一份表格,若有需要记得保存哦:

怎么样,够直观了吧?在表中出现的20家保险公司中,自报理赔率的有11家,理赔率都在98%以上,而理赔率达99%的有8家。

那剩下的1%、2%为什么没有予以理赔呢?我们都知道,保险是靠条款生效的。总有粗心大意的小伙伴在购买保险时没看仔细,只是被业务员撩了撩就匆匆购买;也有的小伙伴在健康告知时没能做到如实上报,到了实际理赔时,保险公司自然不会给你当冤大头啦。

也就是说,对于保险公司来说,该赔的一定赔,不该赔的一定不赔。而且,从理赔平均时效我们还能看出,保险公司巴不得赶紧把钱给你打了。

毕竟好口碑是客源的坚定支柱呀。要是保险公司敢随便拒绝理赔,那不得天天上新闻,以后谁还敢买它家产品?舆论带来的负面影响是巨大的。哪怕保险公司花大力气澄清,到最后发现是消费者自己闹了乌龙,可黄泥已经掉进裤裆,不是屎也是屎了。

所以,不管是大公司还是小公司,只要咱能提供充足资料,火速理赔就是它们乐意做的事。

3.不重公司重产品

现在,各位小伙伴们已经明白了吧,买重疾险看的不是公司,而是具体产品。不必担心保险公司是否会耍赖,而应该留心产品的具体保障内容和条款。

当然咯,在总体趋势上,大公司小公司还是有一定区别的。

大公司由于坐拥稳定的客源,拥有广大韭菜群体,且运营成本高,产品往往会有一定溢价。小公司为了从市场里分一杯羹,抢一块蛋糕,只好打价格战,用高性价比产品来吸引新顾客。

哪些保险产品需要优先选择大公司?weixin.qq.275.com

既然买重疾险不看公司,那究竟该看啥,有什么门道?

二、重疾险该怎么买1.看保额

重疾险是给付型保险,只要满足一定条件就赔钱,并且这笔钱是由被保险人自由支配的。所以重疾险最核心最重要的,还是保额;其他的,无非是锦上添花的东西。

在保额的配置方面,一来要考虑治疗费用的给付和后续营养品的购买,二来要考虑误工费,也就是在患病、恢复期间因脱离工作岗位造成的经济损失。对有能力的朋友,学姐觉得30万保额是比较OK的,一线城市的小伙伴可以选择50万保额。如果能力有限,学姐推荐购买允许加保的产品,等经济条件上来了再考虑加保。

保险买多少保额合适?说说里面的门道weixin.qq.275.com

除了基本保额,像达尔文、超级玛丽系列的产品,都有重疾额外赔,只要满足特定条件,就会额外赔付一定比例的基本保额。还是需要各位小伙伴根据自身实际,灵活选择附加重疾额外赔/多次赔付的产品。

2.等待期

等待期是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。

自然啦,等待期是越短越好,不少优秀的重疾险等待期是90天。小伙伴在投保前一定要看仔细啦,不要被有漫长等待期的产品给坑了~

3.中、轻症保障

随着行业不断发展壮大,重疾+中症+轻症的基本保障已经成为优质重疾险的搭配套路。

有些重疾险已经去到中症赔付50%,轻症赔付30%基本保额的高度,涵盖高发中、轻症,小伙伴们要多多比对各家产品,选择赔付比例适合自己的产品哦。

4.增值服务

增值服务也是重疾险比较重要的一环。像恶性肿瘤院外特药、重离子质子治疗、赴海外医疗、住院津贴对于咱老百姓来说都是非常实惠又实用的选择。毕竟在2020年,癌症的赔付比在重疾中占到73%,而很多尖端治疗手段、新兴特效药并没有纳入医保,需要我们在重疾险的增值服务中完善这方面的保障。

一口气学了那么多知识,是不是还有一点点懵?所谓温故而知新,不如让我们实操一下,看看优秀的重疾险到底长啥样子:

全国热门的136款重疾险对比表weixin.qq.275.com

往期推荐

往期推荐