说实话,想买定期重疾险和终身重疾险的人都不少。

有人觉得,如果到了七老八十得了重疾,也活够了,买定期重疾险省钱了。

也有人觉得,买终身重疾险更好,等到七老八十得了重疾,也可以当个有钱的老爷爷老奶奶,有尊严地安享晚年。

其实学姐觉得,这两种看法都有一定的道理。那么,究竟选择哪个策略是最佳的选择呢?

接下来学姐将逐一分析这两者的利弊。

1、重疾险买定期的还是终身的好?

2、重疾险怎么买更划算?

一、重疾险买定期的还是终身的好?在预算充足的情况下,学姐更推荐大家买终身重疾险的。原因有以下几点:

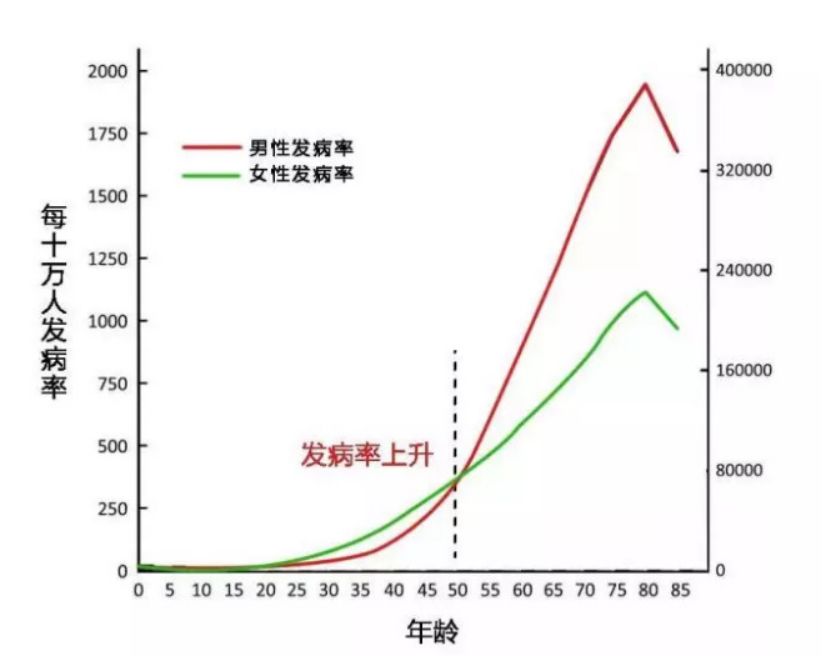

1、年龄越大,重疾发生率越高。

随着年龄的增大,重疾的发生率无疑是在升高的。大家可以来看这下方这张图表:

银保监会发布的重大疾病经验发生率表显示,以男性为例:

>>30岁至60岁之间的重疾发生比例为18.03%;

>>30岁至70岁之间的重疾发生比例为36.52%;

>>30岁至80岁之间的重疾发生比例为57.72%。

从上面的曲线我们可以看到,七十岁往后的重疾发生率还在升高。而市面上的多数定期重疾险通常是保到七十岁,看似很便宜,其实是规避了后面更高的风险。

2、老人买重疾险费用高。

从这份资料就可以看出,重疾险的首次投保年龄,往往不会超过65周岁:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

这也就意味着,如果你买了定期重疾险,等到七十岁的时候还想投保重疾险,几乎是不可能的事情了。

而且即使年龄符合要求并且能够接受昂贵的价格,也可能因为身体存在各种疾病而被拒保。

在这种情况下,只能退而求其次地选择这种投保攻略了:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

3、老年人患重疾医疗费用、康复费用高昂。

虽然老年人不是家庭的经济支柱,但是一旦患重疾,还是得支出一笔巨额的医疗费用。而且,子女还是得请假或者请保姆照顾老人,压力其实是非常大的。

要知道,目前中国的人均平均寿命是77岁,重疾险保到70岁,大概率是不够的。

4、保单后期终身重疾险的现金价值可能更高。

在终身重疾险当中,70岁的时候的现金价值一般是比较高的。而保到70岁的定期重疾险到了70岁的时候,保单现金价值就归零了。

要知道,现金价值是退保的时候可以取出来的钱!

所以买定期的重疾险,未必真的便宜。在这篇文章当中,我就举例说明了终身重疾险的现金价值到底有多少钱:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

看到这儿,相信很多小伙伴都觉得终身重疾险不错,但是又觉得自己的预算不够多,比较纠结。那么,有没有节省预算的方法呢?

有的!学姐已经准备了满满的干货!看了这份攻略省下一大笔保费!

二、重疾险怎么买更划算?1、重疾险越早买越便宜。

小孩买保险,基本上要比成人买便宜不止一半。年轻人买重疾险,基本上也比中老年人便宜很多。

因此,重疾险一定要尽早买,越晚买越吃亏。

2、缴费期越长越好。

重疾险的缴费期通常为趸交(一次性交)、10年、20年、30年等选项,学姐建议,预算有限的小伙伴就尽量选择最长的缴费期了,减轻自己的缴费压力。

而且,选择更长的缴费期还要另外一大优点,即提升触发保费豁免保障的概率。篇幅有限,学姐就不展开了,大家可以去看我之前的这篇文章了解原因:

3、不买捆绑销售的重疾险。

重疾险捆绑销售即不单独销售,要与其他险种搭配销售。捆绑销售的重疾险往往会搭配一些性价比不高的其他险种,看似保障全面,实则不仅保费贵、保障还差。

这类产品的保障是固定的,灵活性非常低,大家无法自由地选择自己想要的保障。

因此,大家买重疾险的时候,一定要擦亮眼睛,不购买捆绑销售的重疾险。

4、选择赔付力度大的重疾险。

在保费相同且保额相同的情况下,建议大家选择带有额外赔付的重疾险。以信泰人寿的达尔文5号焕新版为例,在60岁前,无论是患重疾还是轻症、中症,均可获得额外赔付,最高可以额外赔80%保额。要知道,50万保额的80%就是40万了,少花钱多赔钱,等于白赚。

以下是这款产品的具体评测:

达尔文5号焕新版值不值得买?看完这三点你就知道了weixin.qq.275.com

总结:选择性价比高的终身重疾险以及合适的缴费期限,可以最大程度上减轻自身的缴费压力。

如果预算实在不够,也可以选择了定期的重疾险作为过渡,后期也要注意及时加保,使得自己的保障不至于断层。

往期推荐

往期推荐