近日,一女士申请重疾险理赔时遭保险公司拒赔的新闻登上热搜,引起了不少网友的热议。

高赞评论1:“买保险还是得找大公司,理赔更靠谱。”

高赞评论2:“保险有两不赔,这不赔,那不赔。”

高赞评论3:“保险就是专门坑钱的,理赔的时候总有各种理由拒赔。”

我们不难发现,关于保险,人们最大的争议是“理赔”。那么理赔流程有哪些?理赔真的是保险公司的套路吗?

今天我们就来好好聊一聊。

文章开始之前,奉上这份保险理赔攻略,建议大家收藏备用:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!weixin.qq.275.com

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!weixin.qq.275.com

一、保险公司的快速理赔流程是怎样的?

二、小公司买保险理赔难吗?

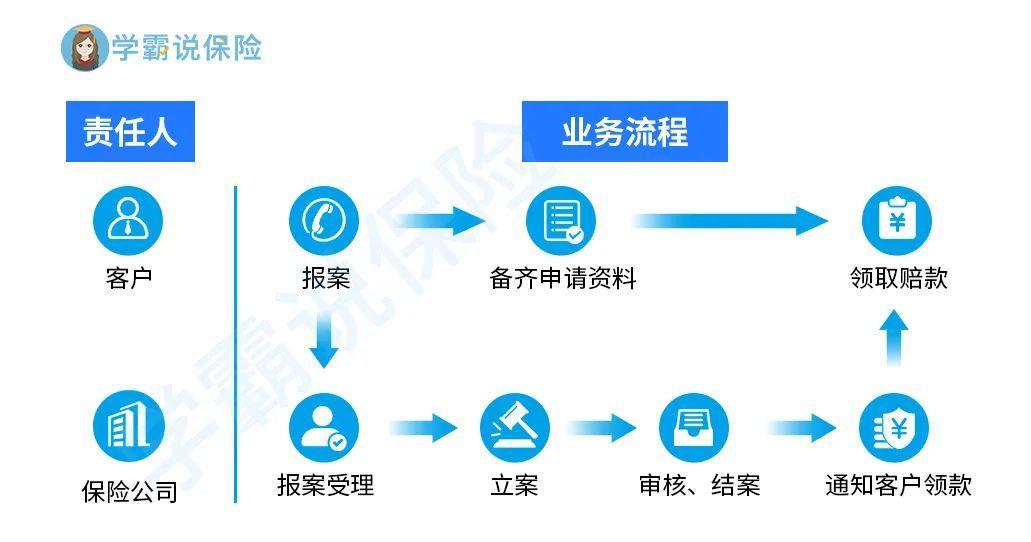

一般来说,保险公司的理赔流程如下图所示:

第1步:报案和提交理赔资料

现在不管是线上还是线下买保险,都可以通过打电话或者在保险公司app、微信公众号、官网申请理赔。

出险后,被保人要在第一时间向保险公司报案,告知详情。等保险公司联系回复后,再递交报案资料。

这个环节要留意一点:理赔时效。报案和递交资料时间尽量不要拖延,拖得久了,有可能会影响理赔结果。

不同险种的理赔资料具体有哪些,这篇文章有详细说明:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

第2步:保险公司审核、结案

保险公司收到理赔资料后,会对案件的情况进行调查。要是遇上这几种情况,保险公司则会严查:

身故或重疾,买完两年内就出险的

保额特别高的

等待期刚过就出险的

理赔资料上,有明显既往病史的

核查结果出来后,保险公司会通知客户理赔结果。

如果保险公司同意理赔,通知下达后10天内理赔金就可以到达指定账户。小额案件理赔的时效会更快,有些甚至在半天内就可以到账。

如果保险公司确认不属于保险责任,则会在3天内向被保险人或受益人发出拒绝给付保险金的通知书,并说明拒赔的理由。

通常情况下,只要符合保险合同约定的理赔条件,并且理赔资料齐全,保险公司都会正常理赔。

不过如果遭遇不合理拒赔的情况,我们应该怎么办呢?别着急,我们可以通过这几个渠道,合法捍卫自身的权益:

遇到不合理拒赔,可以这样盘它!weixin.qq.275.com

随着互联网的发展,线上买保险和线下买保险的理赔方式其实差别不大。

两者都可以在网上报案,拍照上传或者邮寄资料给保险公司,保险公司审核通过后就会进行赔付。

那么理赔是否顺利跟保险公司大小有没有关系?

不少人都会有这样的担心:我在小公司买的保险,到时候理赔起来会不会很难?

其实这个问题学姐早在这篇文章里作出过详细解答:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

首先,银保监会早有规定,保险公司的注册资金至少要2亿人民币,并且要有持续盈利的“钞”能力。

除此之外,保险公司的日常运营也会受到银保监会的严格监管。不管是在大公司还是小公司买的保险,合同条款怎么规定的,保险公司该怎么赔就怎么赔。

不过国内的保险公司这么多,如何分辨出保险公司是否靠谱呢?鉴别方法如下,感兴趣的不妨看一看:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

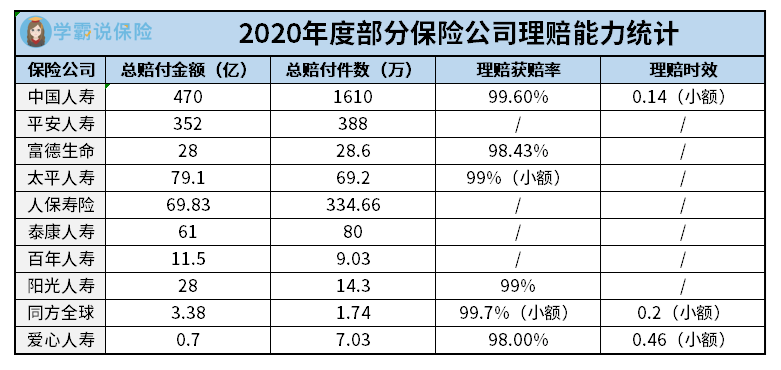

就拿官方披露的2020年度部分保险公司理赔时效来看,不管是“大公司”还是“小公司”,理赔时效差别并不大。

既然“小公司”理赔靠谱,那么为什么会有那么多拒赔的案例呢?

学姐研究了近百份保险公司理赔案例后发现,问题出在这些地方:

1、不如实告知

投保的时候轻率粗心,有过往病史但填写健康告知的时候粗粗略过。到了理赔的时候保险公司一查就能查出来,这个过往病史就是保险公司拒赔的依据。

2、就诊医院不符合约定范围

不少保险产品都有规定,要求客户去保险条款约定的医院就诊,一般是二级或以上公立医院。如果出示的是条款约定范围外的医院,保险公司是有权利拒赔的。

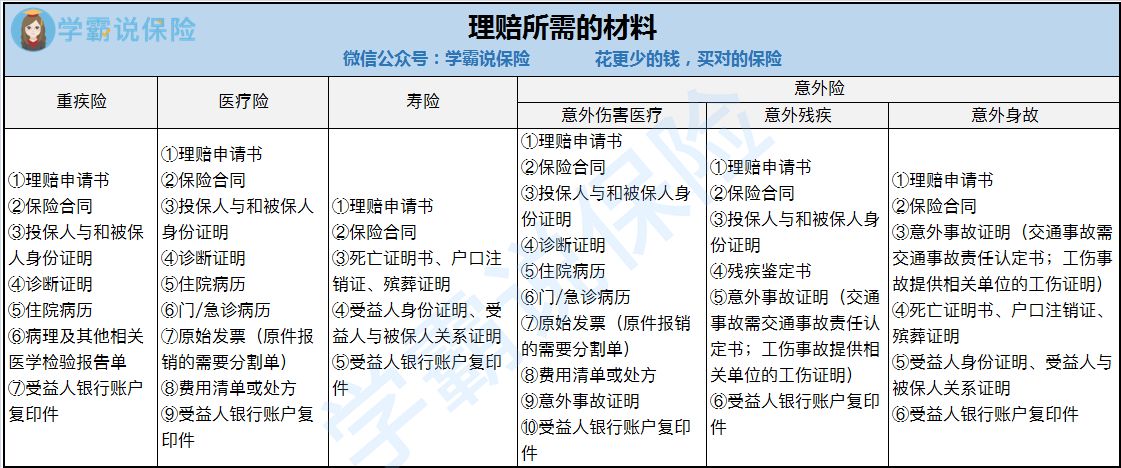

3、理赔资料不齐全

从踏进医院的那一刻起,所有的费用清单、门诊病历、住院病历、检查报告等就医资料都要妥善保存。如果递交的资料不齐,补办也需要花费时间,错过了理赔时效期就不好了。

为了方便大家快速理赔,我们学霸说保险的专家将各大险种需要用到的理赔材料总结在下面这张图里。如果还有不懂的,也可以来问学姐:

4、就诊病例表述不当

看诊前先告知医生你买了哪些商业险,不管是问询还是记录病情,都要想清楚再答,尽可能不要出现影响理赔结果的表述。

总的来说,其实理赔并不难,只要我们选对产品,按照正确步骤走。

保险公司也并没有“网传”的那么不靠谱,大众对保险公司的“偏见”,还有待改观。

往期推荐

往期推荐