小秋阳说保险-北辰

学霸说保险,专注保险测评! 你想买的万能险产品我都帮你整理好了!大家自行领取哦~ 《十大【值得买】的万能险,买对不买贵!》weixin.qq.275.com

《十大【值得买】的万能险,买对不买贵!》weixin.qq.275.com

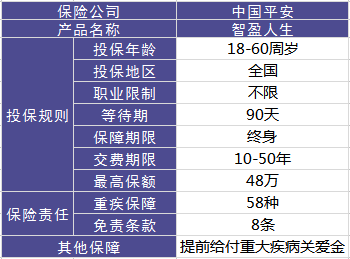

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但这款产品在网上还是有很多人在争论它,争议最大的还是关于如何处理这份保险,接下来我就为大家剖析下这款产品的优缺点,如图所示:

有以下几个优点:

1.提前给付重疾保险金。我还是得夸一下,这点确实做得人性化,被医院确诊为重疾晚期后,将会享受到这个政策。

2.含身故保障。如果在保障期内不幸身故,那么保险公司还会按照基本保额赔偿身故保险金。 但是这些缺点实在让人无法忽略:

1.主险是带万能的终身寿险,一般来说,手续费会比较昂贵,也是就合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后续如果不持续缴费,很有可能会出现保单终止的情况。

考虑到篇幅问题,我就不啰嗦了,更多精彩内容,戳右侧文章查看:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

针对那些想退保,又怕损失本金的情况,可以怎么处理呢?我来告诉你:

1、退保:如果不想继续交昂贵的保费,不如退还保费,去买个更高保障的保险。

2、继续缴费:将保额设置成该产品的最低保额,减少纯保费的输出。

所以大家买保险不要冲动消费啊,一定要搞清楚保障条款再入手, 且要认准一个原则:先保障后理财。买保险之前就要做对决策,不然买完后悔就来不及了。在此献上买保险最全攻略,赶紧收藏起来慢慢看~《你想知道的保险那些事儿,都在这里了!》weixin.qq.275.com

以上就是我对 "中国平安保险 智盈人生"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

small·F你好。 首先建议你先说明你在哪个城市,这样可以方便当地的业务同仁帮助您,也可以避免收到很多无效的回复。 保险最重要的是保障功能,就像是一场足球赛里的守门员,是家庭生活保障的最后一道防线,即便是投资,首先也要有确定的收益,无论保险公司是否盈利,这些钱都应该是写在合同里,确定能得到的。 下面是我对以前帮一个客户做的平安的智赢人生险种的分析,完全根据保险条款,完全客观,供参考。万能险都是大同小异的,希望能对您有所帮助。 平安《智赢人生》 1.首先,这是一款万能险,是一款投资理财类的险种,是一款全部收益来自于保险公司的分红的理财类保险。 2.缴费期间:万能险是没有固定缴费期限的,但是原则上,缴费期限是至终身。 合同条款4.1项:期交保险费的交费期间自本主险合同生效日起至被保险人身故时止。 另外,万能险的保障性扣费也是终身的,下面会详细讲到。 3.投资收益:既然是一款投资理财类型的险种,最关心的毕竟是收益如何。 (10.4 保证利率:本主险合同的保证利率为年利率1.75%,对应的日利率为0.004795%。保证利率之上的投资收益是不确定的。) 这句话是合同条款的原文,也就是说,这款保险可以保证的年收益只有1.75%。可想而知您能确定拿到手的收益有多少。 (相关新闻:现在银行一年期定期存款利率是2.25; 中国平安人寿保险股份有限公司于2010年02月26日公布2010年2月万能保险结算利率"此利率为年利率" 平安个人万能保险 约等于4.375%,相关信息可以在平安的网站上找到) 万能险的收益受银行利率的影响不是很大,它的高收益来自高风险。而现在的金融环境下,投资的收益可想而知了。而各家主要销售万能险的保险公司自08年下半年开始连续多次下调万能险结算利率,以平安为例:最高结算利率为5.75,一年半的时间,结算利率调低了1.5个百分点。 4.所谓的“存取灵活” 所谓的存取灵活,是指的可以部分领取现金价值。 如果部分领取现金价值,会同时有两个结果: a.基本保额(详见条款2.3 (2)项)减少,带来的结果就是保障的减少,保障额度是随着账户价值的部分领取而等额减少的。 b.保单价值(详见条款5.3项)的减少,带来的结果就是收益的减少。 本来收益就不多,再减少点…… 5.初始费用:(不知道他给您讲这个险种的时候是否提到了初始费用的收取,现在保监会要求,业务员在给客户讲解万能险的时候,必须明确说明这一点。如果他连着一点都没有给您讲,那还是考虑换个业务员吧,他连起码的职业道德都没有) “您每次交纳保险费后,我们收取保险费的一定比例作为初始费用,扣除初始费用后的保险费按照本条款“5.3 保单价值”的约定计入保单价值。(详见合同条款4.4款) 举个例子: 你第一年存6000块进去,他先扣除50%,剩下3000块给你去做投资,第二年你又存6000块进去,他扣除25%,剩下4500给你去做投资,第三年扣除15%,第四年10%,第五年及以后为5%。 收益可想而知…… 6.保单价值(条款5.3款) 简单表达一下,保单价值就是你交完保费,扣除各项费用后,拿去做投资的本金。 根据合同说明,计算方法如下: 保单价值=保费-初始费用 持续缴费奖励 保单红利-保障成本-部分领取的现金价值 7.保障成本: 你的主险和附加险都是10万保额,万能险作为一个投资型的保险,想要保障的话,保险公司是要收取保障成本的。并且,只要保险合同有效,保障成本就一直会扣除。直至你的个人账户里的余额(即保单价值)不够支付保障成本,保险合同终止为止。。(说明,主险和附加重疾的保障成本是分别扣除的,也就是主险要扣一个保障成本,附加险还要扣一个保障成本) 再者,保障成本是随着年龄的增长越来越高的,尤其到了后期年龄比较大的时候,保障成本更是高的惊人。 第三,保障性的成分越高,也就是保额越高,对应的保障成本越高。 如果想要让保险有效期延长,那就只能降低保险金额,以求降低保障成本。但是,这又违背了您买保险的初衷。 第四,如果把每年扣除的保障成本用来选择一款传统的重大疾病保障的话,已经是绰绰有余的了。 8.重疾保障: 重疾保障是30类。 像原位癌,心脏支架手术等均是不保的。并且,最重要的,如果发生重大疾病理赔后,主险的保额是会减去相应的保险金额的,这一点,不知道业务员有没有给您讲。 9.关于计划书:业务员在做计划书的时候,为了显得收益更高,惯用手法是在五六十岁的时候,把风险保额调低,这样,保障费用扣除就会变少,但是,保险不就是为的保障么? 到时候把风险保额调低了,那这份保险除了每年的分红,还有什么意义? 简单总结下,根据年龄性别等,万能险有他适合的客户群体,以及设计方案。 但是,肯定不适合以保障为主的保险方案,不适合钱少的人投资,不适合作为强制的养老储蓄,不适合40岁以上的人投保,不适合短期投资。 智赢人生主险 每千元保额保障成本费率表(50岁至终身,折合每年) 年龄 保障成本(男) 51 5.78 52 6.36 53 6.99 54 7.69 55 8.45 56 9.29 57 10.21 58 11.22 59 12.33 60 13.55 61 14.89 62 16.36 63 17.97 64 19.74 65 21.68 66 23.80 67 26.13 68 28.67 69 31.46 70 34.50 71 37.83 72 41.47 73 45.45 74 49.78 75 54.50 76 59.64 77 65.24 78 71.32 79 77.92 80 85.07 81 92.81 82及以上 101.18 附加重疾 每千元保额保障成本费率表(50岁至终身,折合每年) 年龄 保障成本(男) 50 9.31 51 10.26 52 11.39 53 12.45 54 13.81 55 15.10 56 16.65 57 18.06 58 19.80 59 21.99 60 24.37 61 26.65 62 28.19 63 29.40 64 31.02 65 32.16 66 33.77 67 35.35 68 37.36 69 39.96 70 42.71 71 45.21 72 47.04 73 48.40 74 49.73 75 50.96 76 52.19 77 53.31 78 54.20 79 57.30 80 60.70 81 63.47 82 64.76 83 64.92 84 65.01 85 65.02 86 65.02 87 65.02 88 65.70 89 66.37 90 68.49 91 70.74 92 73.15 93 75.72 94 78.40 95 81.21 96 84.15 97 87.22 98 90.43 99及以上 93.76 (以上是每千元保额的费率表,您想要多高的保障,费率对应乘以相应的倍数就是每年扣除的保障费用) 希望我的回答可以帮助到你。

small·F你好。 首先建议你先说明你在哪个城市,这样可以方便当地的业务同仁帮助您,也可以避免收到很多无效的回复。 保险最重要的是保障功能,就像是一场足球赛里的守门员,是家庭生活保障的最后一道防线,即便是投资,首先也要有确定的收益,无论保险公司是否盈利,这些钱都应该是写在合同里,确定能得到的。 下面是我对以前帮一个客户做的平安的智赢人生险种的分析,完全根据保险条款,完全客观,供参考。万能险都是大同小异的,希望能对您有所帮助。 平安《智赢人生》 1.首先,这是一款万能险,是一款投资理财类的险种,是一款全部收益来自于保险公司的分红的理财类保险。 2.缴费期间:万能险是没有固定缴费期限的,但是原则上,缴费期限是至终身。 合同条款4.1项:期交保险费的交费期间自本主险合同生效日起至被保险人身故时止。 另外,万能险的保障性扣费也是终身的,下面会详细讲到。 3.投资收益:既然是一款投资理财类型的险种,最关心的毕竟是收益如何。 (10.4 保证利率:本主险合同的保证利率为年利率1.75%,对应的日利率为0.004795%。保证利率之上的投资收益是不确定的。) 这句话是合同条款的原文,也就是说,这款保险可以保证的年收益只有1.75%。可想而知您能确定拿到手的收益有多少。 (相关新闻:现在银行一年期定期存款利率是2.25; 中国平安人寿保险股份有限公司于2010年02月26日公布2010年2月万能保险结算利率"此利率为年利率" 平安个人万能保险 约等于4.375%,相关信息可以在平安的网站上找到) 万能险的收益受银行利率的影响不是很大,它的高收益来自高风险。而现在的金融环境下,投资的收益可想而知了。而各家主要销售万能险的保险公司自08年下半年开始连续多次下调万能险结算利率,以平安为例:最高结算利率为5.75,一年半的时间,结算利率调低了1.5个百分点。 4.所谓的“存取灵活” 所谓的存取灵活,是指的可以部分领取现金价值。 如果部分领取现金价值,会同时有两个结果: a.基本保额(详见条款2.3 (2)项)减少,带来的结果就是保障的减少,保障额度是随着账户价值的部分领取而等额减少的。 b.保单价值(详见条款5.3项)的减少,带来的结果就是收益的减少。 本来收益就不多,再减少点…… 5.初始费用:(不知道他给您讲这个险种的时候是否提到了初始费用的收取,现在保监会要求,业务员在给客户讲解万能险的时候,必须明确说明这一点。如果他连着一点都没有给您讲,那还是考虑换个业务员吧,他连起码的职业道德都没有) “您每次交纳保险费后,我们收取保险费的一定比例作为初始费用,扣除初始费用后的保险费按照本条款“5.3 保单价值”的约定计入保单价值。(详见合同条款4.4款) 举个例子: 你第一年存6000块进去,他先扣除50%,剩下3000块给你去做投资,第二年你又存6000块进去,他扣除25%,剩下4500给你去做投资,第三年扣除15%,第四年10%,第五年及以后为5%。 收益可想而知…… 6.保单价值(条款5.3款) 简单表达一下,保单价值就是你交完保费,扣除各项费用后,拿去做投资的本金。 根据合同说明,计算方法如下: 保单价值=保费-初始费用 持续缴费奖励 保单红利-保障成本-部分领取的现金价值 7.保障成本: 你的主险和附加险都是10万保额,万能险作为一个投资型的保险,想要保障的话,保险公司是要收取保障成本的。并且,只要保险合同有效,保障成本就一直会扣除。直至你的个人账户里的余额(即保单价值)不够支付保障成本,保险合同终止为止。。(说明,主险和附加重疾的保障成本是分别扣除的,也就是主险要扣一个保障成本,附加险还要扣一个保障成本) 再者,保障成本是随着年龄的增长越来越高的,尤其到了后期年龄比较大的时候,保障成本更是高的惊人。 第三,保障性的成分越高,也就是保额越高,对应的保障成本越高。 如果想要让保险有效期延长,那就只能降低保险金额,以求降低保障成本。但是,这又违背了您买保险的初衷。 第四,如果把每年扣除的保障成本用来选择一款传统的重大疾病保障的话,已经是绰绰有余的了。 8.重疾保障: 重疾保障是30类。 像原位癌,心脏支架手术等均是不保的。并且,最重要的,如果发生重大疾病理赔后,主险的保额是会减去相应的保险金额的,这一点,不知道业务员有没有给您讲。 9.关于计划书:业务员在做计划书的时候,为了显得收益更高,惯用手法是在五六十岁的时候,把风险保额调低,这样,保障费用扣除就会变少,但是,保险不就是为的保障么? 到时候把风险保额调低了,那这份保险除了每年的分红,还有什么意义? 简单总结下,根据年龄性别等,万能险有他适合的客户群体,以及设计方案。 但是,肯定不适合以保障为主的保险方案,不适合钱少的人投资,不适合作为强制的养老储蓄,不适合40岁以上的人投保,不适合短期投资。 智赢人生主险 每千元保额保障成本费率表(50岁至终身,折合每年) 年龄 保障成本(男) 51 5.78 52 6.36 53 6.99 54 7.69 55 8.45 56 9.29 57 10.21 58 11.22 59 12.33 60 13.55 61 14.89 62 16.36 63 17.97 64 19.74 65 21.68 66 23.80 67 26.13 68 28.67 69 31.46 70 34.50 71 37.83 72 41.47 73 45.45 74 49.78 75 54.50 76 59.64 77 65.24 78 71.32 79 77.92 80 85.07 81 92.81 82及以上 101.18 附加重疾 每千元保额保障成本费率表(50岁至终身,折合每年) 年龄 保障成本(男) 50 9.31 51 10.26 52 11.39 53 12.45 54 13.81 55 15.10 56 16.65 57 18.06 58 19.80 59 21.99 60 24.37 61 26.65 62 28.19 63 29.40 64 31.02 65 32.16 66 33.77 67 35.35 68 37.36 69 39.96 70 42.71 71 45.21 72 47.04 73 48.40 74 49.73 75 50.96 76 52.19 77 53.31 78 54.20 79 57.30 80 60.70 81 63.47 82 64.76 83 64.92 84 65.01 85 65.02 86 65.02 87 65.02 88 65.70 89 66.37 90 68.49 91 70.74 92 73.15 93 75.72 94 78.40 95 81.21 96 84.15 97 87.22 98 90.43 99及以上 93.76 (以上是每千元保额的费率表,您想要多高的保障,费率对应乘以相应的倍数就是每年扣除的保障费用) 希望我的回答可以帮助到你。 -

温炯兵您母亲的收入是多少?月大于5000可以买一点,如果就2000元的薪水根本没有必要 本金能否拿回来(可以的,利息还是银行高你有意义么?) 简单点吧~要享受保险(疾病啊意外啊之类要赔您钱的)那么就不要想能拿回来 换之,能拿回来钱的保险就是没有什么保障的,属于储蓄性质... 46岁基本上没意义买这个 要买的话现在就是要买的概念,等你有孩子了,0岁给他买养老险,交他30年,那收益就不一样了

温炯兵您母亲的收入是多少?月大于5000可以买一点,如果就2000元的薪水根本没有必要 本金能否拿回来(可以的,利息还是银行高你有意义么?) 简单点吧~要享受保险(疾病啊意外啊之类要赔您钱的)那么就不要想能拿回来 换之,能拿回来钱的保险就是没有什么保障的,属于储蓄性质... 46岁基本上没意义买这个 要买的话现在就是要买的概念,等你有孩子了,0岁给他买养老险,交他30年,那收益就不一样了 -

SUN中国平安智盈人生终身寿险-万能型 此险种属于平安个人万能保险 万能型保险每月更新利率,按日计算利息,每月复利一次。根据平安公司2010年12月万能结算利率公告,日利率:万分之一点零九五九 年化利率(日利率乘以365折算):约等于4.00% 您购买的主险15万,重疾12万,无忧意外3万,意外医疗1万这些每年根据您投保时的年龄,大约每年会扣除200~400不等(每年会略有增加或减少)这些费用从您每年交的保费及存储利息中扣除,根据产品计划书中档利率的演示,投保15年后,累计应该在10,0000~12,0000左右。 您的年龄购买此产品比较合适。 优点:强制存储,复利计息,存取灵活,保障全面。 缺点:根据您的叙述,您应该把重疾加到15万,以外医疗增加至3万 保险都是中长期的投资,不要指望保险能够赚钱,保险能够保值的同时给予合理的保障就很不错了。

SUN中国平安智盈人生终身寿险-万能型 此险种属于平安个人万能保险 万能型保险每月更新利率,按日计算利息,每月复利一次。根据平安公司2010年12月万能结算利率公告,日利率:万分之一点零九五九 年化利率(日利率乘以365折算):约等于4.00% 您购买的主险15万,重疾12万,无忧意外3万,意外医疗1万这些每年根据您投保时的年龄,大约每年会扣除200~400不等(每年会略有增加或减少)这些费用从您每年交的保费及存储利息中扣除,根据产品计划书中档利率的演示,投保15年后,累计应该在10,0000~12,0000左右。 您的年龄购买此产品比较合适。 优点:强制存储,复利计息,存取灵活,保障全面。 缺点:根据您的叙述,您应该把重疾加到15万,以外医疗增加至3万 保险都是中长期的投资,不要指望保险能够赚钱,保险能够保值的同时给予合理的保障就很不错了。 -

Imlzhchole🐰 🐰恕我直言,你本人了解万能险吗?你知道共需要交纳多少钱,将来可以领取多少钱吗??等切身利益,这些问题你必须关心。 万能险,适合有钱人士投保,且做好终身交费准备的人群。 万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分才有一定比例奖励,是终身交费,没有交3年,10年之说。 最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。 再说万能险,万能险真的万能吗?真的跟说的一样吗?说其该保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。 是不是还听说领取自由,保险的领取,跟银行完全的不同。保险不能随便支取,支出就有损失,但存款想存就存,想取就取,比较灵活。 万能险,如果说准备了充足剩余资金,可以考虑投保;如果不是,建议一定要谨慎,否则最后你会认为“保险是骗人的”之说。 首先,购买保险的顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。 同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。 其次,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 在这里,我知道在这个行业,有三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

Imlzhchole🐰 🐰恕我直言,你本人了解万能险吗?你知道共需要交纳多少钱,将来可以领取多少钱吗??等切身利益,这些问题你必须关心。 万能险,适合有钱人士投保,且做好终身交费准备的人群。 万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分才有一定比例奖励,是终身交费,没有交3年,10年之说。 最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。 再说万能险,万能险真的万能吗?真的跟说的一样吗?说其该保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。 是不是还听说领取自由,保险的领取,跟银行完全的不同。保险不能随便支取,支出就有损失,但存款想存就存,想取就取,比较灵活。 万能险,如果说准备了充足剩余资金,可以考虑投保;如果不是,建议一定要谨慎,否则最后你会认为“保险是骗人的”之说。 首先,购买保险的顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。 同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。 其次,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 在这里,我知道在这个行业,有三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 -

远远的你好,现在平安的万能险的收益率一般在3.87左右。十年后具体是多少钱,很难给你一个精确的数字。这个险种是侧重保障的,不管十年后有多少钱,你如果取出来的话,如果不够扣保障成本的话,保单就会失效,那样的话,你就没有保障了。建议你不是非常急需的情况下,不要去取出来使用。

远远的你好,现在平安的万能险的收益率一般在3.87左右。十年后具体是多少钱,很难给你一个精确的数字。这个险种是侧重保障的,不管十年后有多少钱,你如果取出来的话,如果不够扣保障成本的话,保单就会失效,那样的话,你就没有保障了。建议你不是非常急需的情况下,不要去取出来使用。 -

打工1,能不能不保智盈重疾 可以取消附加智盈重疾 2,重疾对我没用,应为我的住院现在全部报销 这个与你住院报销不冲突的,只有有正规医院的诊断说明,确诊身患重疾(男性28种,女性30种)即可获得10万元赔偿,与你从其他地方获得的赔偿无关 3,交15年能取多少 如果15年之后,你就想退保,不会很多,20万左右 建议从50或者55岁开始部分领取,如果交费20年,55岁开始每年领取2万没问题(一直到终身,就算身故,家人也可以获得20万左右保险金)

打工1,能不能不保智盈重疾 可以取消附加智盈重疾 2,重疾对我没用,应为我的住院现在全部报销 这个与你住院报销不冲突的,只有有正规医院的诊断说明,确诊身患重疾(男性28种,女性30种)即可获得10万元赔偿,与你从其他地方获得的赔偿无关 3,交15年能取多少 如果15年之后,你就想退保,不会很多,20万左右 建议从50或者55岁开始部分领取,如果交费20年,55岁开始每年领取2万没问题(一直到终身,就算身故,家人也可以获得20万左右保险金) -

陈贤静想买万能险,不知道合适? 答:万能险拥有保底利率,属于理财型产品,账户比较灵活,追加投资收益较可观,但同样也是缴费终身、扣费终身、保障成本费用扣除每年上涨!成人万能险还本约10年,此类产品市场争议较多,购买时需谨慎、必须注意以下内容: 1、此类产品不适合50岁以上人士购买,扣除成本费增长过快 2、年保费要符合自己的财务能力,控制在年收入的15-20% 3、万能险作为理财产品,为确保比较好的收益,建议客户缴费期定在10年以上、可适当做追加投资 4、最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者为主 5、万能险的保障主要以身故为主,可附加重疾(重疾保障成本费从主险现金价值中抵扣)和意外医疗险

陈贤静想买万能险,不知道合适? 答:万能险拥有保底利率,属于理财型产品,账户比较灵活,追加投资收益较可观,但同样也是缴费终身、扣费终身、保障成本费用扣除每年上涨!成人万能险还本约10年,此类产品市场争议较多,购买时需谨慎、必须注意以下内容: 1、此类产品不适合50岁以上人士购买,扣除成本费增长过快 2、年保费要符合自己的财务能力,控制在年收入的15-20% 3、万能险作为理财产品,为确保比较好的收益,建议客户缴费期定在10年以上、可适当做追加投资 4、最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者为主 5、万能险的保障主要以身故为主,可附加重疾(重疾保障成本费从主险现金价值中抵扣)和意外医疗险 -

qqzc万能险 是相对多功能的保险 但是这个名字有些夸张

qqzc万能险 是相对多功能的保险 但是这个名字有些夸张 -

薛杨梅按照你的重疾8万,身价10万不能调了,可以把意外调低,按照你的这个,意外一般5万就可以了

薛杨梅按照你的重疾8万,身价10万不能调了,可以把意外调低,按照你的这个,意外一般5万就可以了 -

@🍭🍭万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!主险只有身故才可获得保险金! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主,俗称“有钱人”!

@🍭🍭万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!主险只有身故才可获得保险金! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主,俗称“有钱人”!

- 上一篇: 65岁的老人还能不能买保险

- 下一篇: 工银安盛人寿保险公司怎么样

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27