小秋阳说保险-北辰

学霸说保险,专注保险测评! 首先放送一波福利,值得购买的万能险产品清单新鲜出炉,有需要的朋友赶紧收藏起来>>> 《十大【性价比超高】的万能险大盘点!》weixin.qq.275.com

《十大【性价比超高】的万能险大盘点!》weixin.qq.275.com

买保险无非就是为了买到一个好的保障,万能险看似万能,其实有很多漏洞,接下来我就为您分析下智盈人生这款产品。

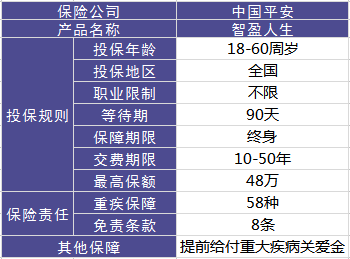

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但它在网上还是有很多声音,据我了解到的,基本上都是关于如何处理这份保险的问题,既然如此,我们就来对这款产品进行全方位拷问,这款产品的形态如何?下图一目了然:

优点如下:

1.提前给付重疾保险金。体现出一个比较人性化的设计,这项保障一般发生在被医院确诊为重疾晚期的情况下,就会提前给付基本保额。

2.含身故保障。如果在保障期内不幸身故,那么保险公司还会按照基本保额赔偿身故保险金。 注意了,它还有这些缺点:

1.主险是带万能的终身寿险,手续费太贵了,就是合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后期的保障成本也在变高,一旦不持续交钱,合同也就终止了。

此外,还有些缺点我就不一一陈列了,直接上完整版对比文章,你想知道的都在这里了:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

很多买了这款保险的人开始后悔,该怎么处理呢?说下我的建议:

1、退保:虽然会亏损一些钱,但是可以拿退回的钱去买个更好保障的保险。

2、继续缴费:将保额设置成该产品的最低保额,减少纯保费的输出。

所以说,各位买保险务必三思而后行啊, 且要认准一个原则:先保障后理财。买保险之前一定要做好攻略啊朋友们,别等到买来才后悔,那就亏大了!在此献上买保险最全攻略,赶紧收藏起来慢慢看~《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "平安保险智盈人生万能险,有陷阱吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

李軍如果说保险公司支付了重疾资金10万,那么会等额减少。 也就是16万-10万=6万元,其现金价值只有6万保额对应的现金计算。 同时,主险万能险还必须交费到终身,这是合同约定的。

李軍如果说保险公司支付了重疾资金10万,那么会等额减少。 也就是16万-10万=6万元,其现金价值只有6万保额对应的现金计算。 同时,主险万能险还必须交费到终身,这是合同约定的。 -

Zzz购买保险首先要看你的需求是侧重保障还是想以此作为投资的基础即投资组合中低风险的部分,其次就是你的缴费能力,一般年缴保费占你年收入的10%--15%就可以,当然不同人群会有差别,这取决于个人的风险偏好以及理财手段。就你所说的具体情况而言,你的叔叔的年收入完全可以负担这部分保费,如果侧重考虑到将来的疾病和养老可以附加重疾(具体的代理人会给你讲解),另外如果你叔叔的身体健康那就更好了,不需要加费。第三,万能险的利率是复利计息,月度披露,年利率一般高于同期银行利率(前提是公司经营无重大利损,即使有它的条款中会有格式约定以保底利率),以目前平安的经营状况,利率高于银行还是比较有把握的。最后,作为购买过保险的人,我必须说明一点,购买保险首先是保障,最好不要计较过多获利得失。因为保险是买给自己同时也是家人的一份保障。这是责任的体现。

Zzz购买保险首先要看你的需求是侧重保障还是想以此作为投资的基础即投资组合中低风险的部分,其次就是你的缴费能力,一般年缴保费占你年收入的10%--15%就可以,当然不同人群会有差别,这取决于个人的风险偏好以及理财手段。就你所说的具体情况而言,你的叔叔的年收入完全可以负担这部分保费,如果侧重考虑到将来的疾病和养老可以附加重疾(具体的代理人会给你讲解),另外如果你叔叔的身体健康那就更好了,不需要加费。第三,万能险的利率是复利计息,月度披露,年利率一般高于同期银行利率(前提是公司经营无重大利损,即使有它的条款中会有格式约定以保底利率),以目前平安的经营状况,利率高于银行还是比较有把握的。最后,作为购买过保险的人,我必须说明一点,购买保险首先是保障,最好不要计较过多获利得失。因为保险是买给自己同时也是家人的一份保障。这是责任的体现。 -

💎 💎YanYe 💎💎我到觉得保险不是谈收益的,不是投资,而是一份保障,要说划算,那还不如去炒股,赚了的话有可能翻几倍,但是有没有想过,假如自己有什么事,到底什么可以帮忙,据我所知,智赢人生最好的是有一个大病保险,对现在的人来说,很实在。总之买保险不要想着赚钱,因为这不是投资。

💎 💎YanYe 💎💎我到觉得保险不是谈收益的,不是投资,而是一份保障,要说划算,那还不如去炒股,赚了的话有可能翻几倍,但是有没有想过,假如自己有什么事,到底什么可以帮忙,据我所知,智赢人生最好的是有一个大病保险,对现在的人来说,很实在。总之买保险不要想着赚钱,因为这不是投资。 -

秋草说来话长,万能险是一种投资型保险,正常来说,是需要兼顾保障和投资两方面的人较为适合。 但是,在中国,变成了一种以虚构的高收益来诱使人购买的一种工具,购买者只是听信保险代理人的一面之词而忽视了实际的条款,造成不恰当的购买甚至很大的损失。 智盈人生是年满18岁可投保的,如果你事先不知道,而且没有本人签字,这样的合同是可以主张无效的。而且,代理人故意违规操作,不让你本人签字,德行操守是很有问题的。你可以拿出合同,仔细看清条款,再作决定。

秋草说来话长,万能险是一种投资型保险,正常来说,是需要兼顾保障和投资两方面的人较为适合。 但是,在中国,变成了一种以虚构的高收益来诱使人购买的一种工具,购买者只是听信保险代理人的一面之词而忽视了实际的条款,造成不恰当的购买甚至很大的损失。 智盈人生是年满18岁可投保的,如果你事先不知道,而且没有本人签字,这样的合同是可以主张无效的。而且,代理人故意违规操作,不让你本人签字,德行操守是很有问题的。你可以拿出合同,仔细看清条款,再作决定。 -

Shero万能险的本身就可以随时取,随时存,但是必须得留在账户里足够支撑保额成本的费用才行,1万的保额需要多少费用一年,都有费率,取钱的时候问下柜台上该留对少钱能支撑你一年的保额,第二年在交的时候就能支撑第二年的保额了。 智盈人生一般6-8年回本,这期间还有保障,10年就多出所交保费的10%了,但是取出来的后,里面没了现金价值就不能给你算利息了,如果不急用钱,在里边放着还是有用的

Shero万能险的本身就可以随时取,随时存,但是必须得留在账户里足够支撑保额成本的费用才行,1万的保额需要多少费用一年,都有费率,取钱的时候问下柜台上该留对少钱能支撑你一年的保额,第二年在交的时候就能支撑第二年的保额了。 智盈人生一般6-8年回本,这期间还有保障,10年就多出所交保费的10%了,但是取出来的后,里面没了现金价值就不能给你算利息了,如果不急用钱,在里边放着还是有用的 -

无啦啦多哒喇平安智盈人生终身寿险万能险已经停售,你要买的应该是智胜人生终身寿险万能险。 这万能险主要目的是为了投资增值的,同时其因为前5年的高初始费(手续费)原因,所以必须有中长期投资缴费的预期,这对于50岁以上,时间上不允许,另外万能险还带有保障功能,相反这里的保障功能是制约投资功能的,因为保障成本要从投资帐户中扣缴的,保一个月就要扣一个月的保障费用,对于50岁以上,保障成本将高的很,也就是投资帐户中扣的多,初始费也扣得多,两方面原因,超过50岁,就不推荐万能险了。

无啦啦多哒喇平安智盈人生终身寿险万能险已经停售,你要买的应该是智胜人生终身寿险万能险。 这万能险主要目的是为了投资增值的,同时其因为前5年的高初始费(手续费)原因,所以必须有中长期投资缴费的预期,这对于50岁以上,时间上不允许,另外万能险还带有保障功能,相反这里的保障功能是制约投资功能的,因为保障成本要从投资帐户中扣缴的,保一个月就要扣一个月的保障费用,对于50岁以上,保障成本将高的很,也就是投资帐户中扣的多,初始费也扣得多,两方面原因,超过50岁,就不推荐万能险了。 -

如果请问你的性别和工种?如果职业类别不高也就是说工作没什么风险就没必要买那么多意外险,买的越多扣除的费用越多,意外险只是当被保险人出现意外身故或残疾时才有用,意外医疗实用。当我们意外摔伤;烫伤或磕磕碰碰几猫抓狗咬等不以人的意志而转移发生的意外医疗保险公司是给报销的。到了二十年如果你身体键康没出现因有大病而理赔你的养老帐户里经公司的运作约有160000-189000元其中包括十万的大病。三十年时你仍然平安无事那时养老帐户的钱就积累了约240000-330000元之多到四十年后你的帐户里的钱还会增加你可用来养老旅游等均可。关于扣的成本前期少些随着年龄的增长风险的加大成本会高些,这很正常。你想存辆自行车和寸辆汽车费用能一样吗?再看看你的收益远远高于你的本金还有什么不放心的?直得提醒的是如果你干的工作没有生命威险或不经常外出坐飞机就请在下次交保险费时提前连系你的保险代理人或亲自到保险公司削减点意外险,以后你帐户里的钱还会多!仅供参考!

如果请问你的性别和工种?如果职业类别不高也就是说工作没什么风险就没必要买那么多意外险,买的越多扣除的费用越多,意外险只是当被保险人出现意外身故或残疾时才有用,意外医疗实用。当我们意外摔伤;烫伤或磕磕碰碰几猫抓狗咬等不以人的意志而转移发生的意外医疗保险公司是给报销的。到了二十年如果你身体键康没出现因有大病而理赔你的养老帐户里经公司的运作约有160000-189000元其中包括十万的大病。三十年时你仍然平安无事那时养老帐户的钱就积累了约240000-330000元之多到四十年后你的帐户里的钱还会增加你可用来养老旅游等均可。关于扣的成本前期少些随着年龄的增长风险的加大成本会高些,这很正常。你想存辆自行车和寸辆汽车费用能一样吗?再看看你的收益远远高于你的本金还有什么不放心的?直得提醒的是如果你干的工作没有生命威险或不经常外出坐飞机就请在下次交保险费时提前连系你的保险代理人或亲自到保险公司削减点意外险,以后你帐户里的钱还会多!仅供参考! -

🍀小猫钓鱼科学买保险要(1)先大人后孩子,因为大人是家庭的经济支柱,是家庭的保护伞,也是家庭的保险,只有大人有了足够的保障,孩子和家人才可以安享幸福生活;(2)先保障(意外、医疗、重大疾病)后投资(养老、教育、理财等),尤其您这个年龄,意外险是一定要考虑的,还有合理的买保险要考虑诸多因素的:年龄、性别、年收入、年支出、年结余、目前还有那些保障、是否有贷款、是否有投资(股票、基金、债券、房产等),孩子的教育,老人的赡养……,要根据这些合理规划设计方案的,因为保险一买就是十几二十年缴费。所以不要因为这些不确定的因素影响我们未来的生活质量。一定要考虑全面,因为保险缴费是和年龄直接挂钩的,年龄越大,费用越高,保障时间越短,还有科学规划保险是要把年交保险控制在家庭年收入的15—20%,寿险保额要是您年收入的5-10倍,这样才能合理规避潜在风险。

🍀小猫钓鱼科学买保险要(1)先大人后孩子,因为大人是家庭的经济支柱,是家庭的保护伞,也是家庭的保险,只有大人有了足够的保障,孩子和家人才可以安享幸福生活;(2)先保障(意外、医疗、重大疾病)后投资(养老、教育、理财等),尤其您这个年龄,意外险是一定要考虑的,还有合理的买保险要考虑诸多因素的:年龄、性别、年收入、年支出、年结余、目前还有那些保障、是否有贷款、是否有投资(股票、基金、债券、房产等),孩子的教育,老人的赡养……,要根据这些合理规划设计方案的,因为保险一买就是十几二十年缴费。所以不要因为这些不确定的因素影响我们未来的生活质量。一定要考虑全面,因为保险缴费是和年龄直接挂钩的,年龄越大,费用越高,保障时间越短,还有科学规划保险是要把年交保险控制在家庭年收入的15—20%,寿险保额要是您年收入的5-10倍,这样才能合理规避潜在风险。 -

乐群1.比较合适,合理的理财规划中,一家之主有份保障是必须的 2.大概10年左右就能回本,你所能取出的钱就是你账户的现金价值, 前期一分不取,身故的时候取出收益最好,说是这么说…… 正常点的话就是,需要用钱时就取,但不要一次性取完,越是时间长收益越多 3.按照平安的4.5%利率算,10年后账户有65000多,第11年度 平均月收益200多 最后,这个险种前三年扣除初始费用很高的,要想收益多每年就要多交,超过6000的部分越多,回本就越快

乐群1.比较合适,合理的理财规划中,一家之主有份保障是必须的 2.大概10年左右就能回本,你所能取出的钱就是你账户的现金价值, 前期一分不取,身故的时候取出收益最好,说是这么说…… 正常点的话就是,需要用钱时就取,但不要一次性取完,越是时间长收益越多 3.按照平安的4.5%利率算,10年后账户有65000多,第11年度 平均月收益200多 最后,这个险种前三年扣除初始费用很高的,要想收益多每年就要多交,超过6000的部分越多,回本就越快 -

池公子~~你要看你手里有几份保险合同,如保主险和医疗险全在一分合同中,那么就是做在一起了,那么她说退主险,也就是全退了.不可能还有医疗险. 除非业务员又重新让你签了一份医疗险的合同. 如果手里有两份合同,那么就是平安智盈人生是一份合同.另一份是以意外伤害做主险的一份医疗险合同.这种情况下,业务员退掉平安智盈人生险,那么不影响另一份医疗险的合同. 44岁的年纪,以后不就不要考虑理财这方面了.随着年纪大,你扣的保障成本也会越来越高的,十年是回不了本的.平安的这款产品的保障成本也要涨价了(平安有朋友说的). 有经济能力的情况下,我建议你保,我和我母亲都买了这款产品.你交费期限的最后几年可以把保额调高,那么就是以小钱换大钱了.

池公子~~你要看你手里有几份保险合同,如保主险和医疗险全在一分合同中,那么就是做在一起了,那么她说退主险,也就是全退了.不可能还有医疗险. 除非业务员又重新让你签了一份医疗险的合同. 如果手里有两份合同,那么就是平安智盈人生是一份合同.另一份是以意外伤害做主险的一份医疗险合同.这种情况下,业务员退掉平安智盈人生险,那么不影响另一份医疗险的合同. 44岁的年纪,以后不就不要考虑理财这方面了.随着年纪大,你扣的保障成本也会越来越高的,十年是回不了本的.平安的这款产品的保障成本也要涨价了(平安有朋友说的). 有经济能力的情况下,我建议你保,我和我母亲都买了这款产品.你交费期限的最后几年可以把保额调高,那么就是以小钱换大钱了.

- 上一篇: 支付宝全民保教育金怎么样?值得买吗?

- 下一篇: 投保了康惠保,被保险人在保险期间身故,该如何进行理赔

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27