小秋阳说保险-北辰

学霸说保险,专注保险测评! 昨天顶着黑眼圈,为大家筛选了一些比较划算的万能险产品,快点进来看看吧~ 《十大【值得买】的万能险都有哪些?》weixin.qq.275.com

《十大【值得买】的万能险都有哪些?》weixin.qq.275.com

看样子您对这款产品没太多了解啊,刚好我前段时间做过详细测评,可以看看我下面整理的回答。

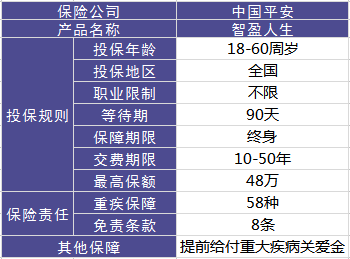

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但是,它在网上还是挺受人议论的,我看到很多人都在问如何处理这份保险,下面我就为大家扒一扒这款产品的优缺点:这款产品的形态如何?看图:

分析出的优点如下:

1.提前给付重疾保险金。体现出一个比较人性化的设计,在投保人被确诊为严重疾病末期的情况下,可以提前给付基本保额。

2.含身故保障。说白了就是万一被保人不幸身故,要是还在保障期内,保险公司就会赔偿一笔身故保险金。 再来说说它的缺点:

1.主险是带万能的终身寿险,手续费可贵了,即合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后期的保障成本会越来越多,如果不继续缴费,非常有可能出现保单终止的情况。

考虑到篇幅问题,我就不啰嗦了,这里有篇文章讲得非常详细:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

很多买了这款保险的人开始后悔,该怎么处理呢?说下我的建议:

1、退保:如果不想继续交昂贵的保费,不如退还保费,去买个更高保障的保险。

2、继续缴费:把保额降到最低,来控制纯保费的输出。

所以说,买保险是没有那么容易滴,不花点心思怎么行, 且要认准一个原则:先保障后理财。不要等到买错了再来后悔,到时候损失的就不是一点半点了。这里有一份史上最全买保险攻略,大家不妨参考一下:《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "平安智盈人生终身寿险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Owen万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!主险只有身故才可获得保险金! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主,俗称“有钱人”!

Owen万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!主险只有身故才可获得保险金! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主,俗称“有钱人”! -

roy上平安官网首页,登录一帐通查询-个人寿险-资金理财类-部分支取现金价值-红色保单号码,即可看到现金价值

roy上平安官网首页,登录一帐通查询-个人寿险-资金理财类-部分支取现金价值-红色保单号码,即可看到现金价值 -

乐乐作为保障的话,我觉得还是可以的,但是要作为理财的话,我个人认为就没必要了。

乐乐作为保障的话,我觉得还是可以的,但是要作为理财的话,我个人认为就没必要了。 -

zhangbc尊敬的客户,您好!很荣幸能为您服务!我是来自北京的张振 选择保险应该顺序是意外险、医疗、重疾、教育金、投资理财型保险。保费控制在年收入的15%-20%最佳.保障额度是您年收入的5-10倍。选择负责心强的代理人和实力雄厚的保险公司也很重要。 要看分红报告 您可以点击我头像与我电话联系,也可以请加我的qq咨询。还可以点击我的博客观看视频介绍。

zhangbc尊敬的客户,您好!很荣幸能为您服务!我是来自北京的张振 选择保险应该顺序是意外险、医疗、重疾、教育金、投资理财型保险。保费控制在年收入的15%-20%最佳.保障额度是您年收入的5-10倍。选择负责心强的代理人和实力雄厚的保险公司也很重要。 要看分红报告 您可以点击我头像与我电话联系,也可以请加我的qq咨询。还可以点击我的博客观看视频介绍。 -

焦伟(Jacky)受益人分成法定受益人和指定受益人。所谓受益人是指享受保险金请求权的人。你妈妈帮你买了这份保险,那只说明,你妈妈是这份保单的投保人,而你则是被保险人。 投保人是指负有保险金缴纳义务的人;被保险人,是指根据保险合同,其财产利益或人身受保险合同保障,在保险事故发生后,享有保险金请求权的人。 受益人是由投保人或者被保险人指定的,且被保险人享有最终指定权,也就是说如果你和你妈妈的意见不一致,以你的意见为准。如果说这份保单没有指定受益人,那么,一旦你身故,你的法定受益人,包括配偶,子女,父母,都享有平等的法定收益权。如果已经指定了受益人,则收益权归属指定的受益人所有。

焦伟(Jacky)受益人分成法定受益人和指定受益人。所谓受益人是指享受保险金请求权的人。你妈妈帮你买了这份保险,那只说明,你妈妈是这份保单的投保人,而你则是被保险人。 投保人是指负有保险金缴纳义务的人;被保险人,是指根据保险合同,其财产利益或人身受保险合同保障,在保险事故发生后,享有保险金请求权的人。 受益人是由投保人或者被保险人指定的,且被保险人享有最终指定权,也就是说如果你和你妈妈的意见不一致,以你的意见为准。如果说这份保单没有指定受益人,那么,一旦你身故,你的法定受益人,包括配偶,子女,父母,都享有平等的法定收益权。如果已经指定了受益人,则收益权归属指定的受益人所有。 -

謨我们先看中国人寿的 投保范围 凡出生三十日以上、六十周岁以下,身体健康者均可作为被保险人。 缴费方式 保险费的交付方式为年交,交费期间分为三年、五年、八年和十二年四种,由投保人在投保时选择. 保险期间 保单生效两年内因疾病身故,按所交保险费(不计利息)给付身故保险金,合同终止;因意外身故或保单生效两年后疾病身故保障金是基本保额乘以交费年度的1.1倍。自合同生效之日起至被保险人年满七十五周岁的年生效对应日止. 再看中国平安的 智盈人生特点 双重保障,保额可变,投资保底,理财方便,持续交费,奖励多多,缓期交费,保障不变,保单价值,透明公开 持续按时交纳期交保险费,在时间与复利的积累下,您的保单价值就可以享受长期的稳健收益. 贴身的财务急救箱,大病及时支援.当届满您个人理想的退休年龄时,就可一次或分次领取现金价值. 本人中国平安的,欢迎中国人寿的来交流PK(同等保费)!

謨我们先看中国人寿的 投保范围 凡出生三十日以上、六十周岁以下,身体健康者均可作为被保险人。 缴费方式 保险费的交付方式为年交,交费期间分为三年、五年、八年和十二年四种,由投保人在投保时选择. 保险期间 保单生效两年内因疾病身故,按所交保险费(不计利息)给付身故保险金,合同终止;因意外身故或保单生效两年后疾病身故保障金是基本保额乘以交费年度的1.1倍。自合同生效之日起至被保险人年满七十五周岁的年生效对应日止. 再看中国平安的 智盈人生特点 双重保障,保额可变,投资保底,理财方便,持续交费,奖励多多,缓期交费,保障不变,保单价值,透明公开 持续按时交纳期交保险费,在时间与复利的积累下,您的保单价值就可以享受长期的稳健收益. 贴身的财务急救箱,大病及时支援.当届满您个人理想的退休年龄时,就可一次或分次领取现金价值. 本人中国平安的,欢迎中国人寿的来交流PK(同等保费)! -

末末🎏我没有速算表格,所以没法给你精确数据,我给个大概原理吧。 第一年30岁,交6千进账户扣掉初始费和当年保障成本后,有2800元。 第二年6千进账户扣掉初始费和保障成本后,有4300元,然后加上第一年的2800。 总之十年投入6万,扣掉初始费是近8千,扣掉保障成本是3600(10万重疾 10万身故),剩余4万8左右。这个总额,按3%的中档年收益算。10年后大概有5万来元。如果不再继续缴款,这5万加3%年利,大概可以保障到65岁左右(10万重疾 10万身故),然后保单账户余额归零,失去保障和存款。此时你交的所有钱和保障都消失。 但是如果同样年交6千,交10年,购买10万的终身重疾分红险,保额会不断增长,到65岁的时候,可以得到20万左右岁重疾和近30万左右的身故保障,如果增长到85岁,大概是50万以上重疾和70万以上身故。 这就是万能险和终身重疾分红险的区别。 ====================================================== 人寿保险从消费形式可分为:消费型(不论是否出险都不退所交保费)和两全型(相当于储蓄 保险,出险赔保额,不出险退回所交保费或附加红利) 保费厘定方式分为:自然型(每年不同,越老风险越高时保费越贵)和均衡型(每年相同保费交一定年限),由于人越老越风险越大却越缺乏收入,因此均衡型保费是更科学和人性化的,也是目前大多数人寿险产品采用的方式。 常规的人身意外险属于“消费型”保费,一年缴费1-200元,即可能获得本年内10-20万的意外伤害赔付。 常规的重大疾病险属于“两全型” “均衡型”,每年缴数千元(缴费期5-20年),获得10-30万的重疾保障,如到期或身故时都不发生规定重疾,还可退还所有保费。 常规的终身险(身故或全残可获赔)属于“两全型” “均衡型”,每年缴数千元(缴费期5-20年),获得10-30万的生命及全残保障,赔偿金会超过所有保费。 “万能险”包含有“意外”、“重疾”、“投资分红”三个功能,其中关于意外和重疾的保障部分是属于“消费型” “自然型”保费,就是本年交50-10000元(年龄越大时当年保费越高),可获得本年内5-20万的身故或重疾保障。 下面根据几种万能险常见条款,总结出一个大概的原理解读: 顾客的万能险保费交给保险公司,会被分成3笔钱 1、初始费用及其他费用:就是保险公司扣除的各种“手续费”,例如某款“万能险”年缴保费6000元,第一年初始费为50%(即被扣掉3000元初始费),第二年25%,第三年15%,第四年10%,第五年及以后年费扣5%。 每次缴费超过6千的钱属于额外追加,扣初始费3-5%。 2、年保障成本:数十元到上万元不等,随年龄而变化,只保当年,消费型无返还。保障成本和保额可以根据顾客需要自由调整,根据合同中的“年保障成本表”计算得出。 3、保单账户:扣除初始费及保障成本后的余额进入所谓的保单账户,以每年1.8-4%的复利分红,即所谓的“投资”和“分红”,顾客最后可以支取的就是这部分钱。如果次年顾客未继续交保费,保险公司就从当时保单账户余额中扣除次年的保障成本,从而继续给顾客人身保障,直到账户余额扣完。 以顾客给来我看的几款“万能险”为例: 被保人为10岁男孩,年缴6000元(不限缴费年限,但销售员都会建议5-30年),身故10万 重疾险10万(保障可调)。 第一年10岁 交付的6千元,首先被初始费扣除50%(3000元);本年保障成本查表10岁时的千元保障成本为0.44(身故)和0.74(重疾)即(0.44 1.74)x10万/1千=118元,如果调成身故险20万重疾险20万,那就是236元,这几百元保费换来的保障是365天,就是说这个保障成本是当年消费掉的;最后是6千减去初始成本再减去保障成本余下的两千多元就进入了“保单账户”,年分红利率大概是1.8-4%,这是顾客可投资和可取出的钱。如果顾客来年不继续缴费,保险公司会从上年“保单账户”的余额里扣除当年保障成本。2000多元足够给付未来若干年的保障成本,所以理论上说,来年是可以不用再缴费了,直到投资账户余额被保障成本扣完为止,顾客才失去人身保障。 第二年10岁 交付6千,扣除初始费25%(1500元);本年保障成本为0.43(身故)和0.74(重疾),相加乘以100(10万保额)或200(20万保额),即117元(10万)或234元(20万)。6千元最后余下4千余元加入“保单账户”,加上上年余额及红利2000多,今年账户余额变成约6000余元。 略去数年。。。 第11年19岁 扣除初始费5%(300元)。本年保障成本为1.03(身故)和1.00(重疾),即203元(10万,相当于1:500风险杠杆)或406元(20万)。至此,这10年总累计投入的保障成本是1524元(10万)或3048元(20万)。 第20年29岁 本年保障成本为0.93和1.59,即252元(10万)或504元(20万)。至此,这10年总累计投入的保障成本是2269元(10万)或4538元(20万)。 第30年39岁 本年保障成本为1.87和3.02,即489元(10万,1:200杠杆)或978元(20万)。至此10年总累计保障成本是3577元(10万)或7154元(20万)。从10岁到40岁,30年的累计成本大概7300元(10万),还是相当划算的保险。 第40年49岁 本年保障成本为4.78和8.32,即1310元(10万,1:75杠杆)或2620元(20万)。至此10年总累计保障成本8654元(10万)或17308元(20万)。从10岁到50岁,40年的累计成本大概1.6万(10万)。从45岁开始,风险杠杆已经开始偏低, 第50年59岁 本年保障成本为12.33和21.99,即3432元(10万,1:30杠杆)或6864元(20万)。至此10年总累计保障成本23240元(10万)或46480元(20万)。 此年龄段买万能险成本偏高,已经开始失去保障意义了。建议万能险顾客在20-40岁时必须开始并行规划买其他的“ 终身险 重疾险”,作为终身和养老保障,越早买越划算(每晚买一年,每10万保额就要多支付2-5千总保费)。建议在50岁以后调低万能险的保障额和保障成本(降低至5万元保额以下并考虑逐渐到老后成本过高时可取消保障)。 第60年69岁 本年保障成本为31.46.33和39.69,即7142元(10万,1:13杠杆)或14284元(20万)。至此10年总累计保障成本53248元(10万)或106496元(20万)。60岁以后保障成本急速升高。 第70年79岁 本年保障成本为77.92和57.30,即13522元(10万,1:8杠杆)或27044元(20万)。至此10年总累计保障成本138070元(10万)或207740元(20万)。70岁阶段的保费超过了赔偿额,基本失去了保障意义。但中国人平均寿命超过70岁,70岁以后才是重疾和身故的高峰期,这与万能险的高额保费产生重大矛盾。 第80年89岁 本年保障成本为101.18和66.37,即16755元(10万,1:6杠杆)或33510元(20万)。至此10年总累计保障成本16万余元(10万)或32万余元(20万)。 89-99岁,10年的总累计保障成本18万余元(10万)或36万余元(20万)。 万能险的利弊 优点:40岁前的保障成本很低,适合给孩子和青年人保障。 缺点:中老年保障成本过高,不符合收入曲线和风险需求,无法给予养老保障。初始费用过高,短期无法回本。消费型保费,最后无法返还。 对策:缴费几年就可以不再缴费,因为账户余额已经够年轻时候十多二十年的保障了,五六十岁以后的万能险保障成本太高,失去了保障功能。所以在二三十岁最好同时考虑买一个普通的两全型终身重疾险,保障60岁以后的意外和重疾风险。 常见的“万能险”销售误导: 1、须长期缴费,至少5-30年 保障期限和缴费年限其实没有多大关系,实际每年的保障成本初期只有几十到几百元,顾客仅一次的缴费额就是保障成本的几百倍甚至上千倍,保险账户余额只要够来年保障成本,就可以有人身保障,所以理论上的万能险只需第一年一次缴费数百元即可有若干年人身保障。有的万能险合同里也没有最低缴费年数限制,顾客几乎全凭销售员推荐的年数来缴费,根本不了解自己需要缴费多少金额和年限才有多少年的保障。可能1-2年的缴费就够上半辈子几十年的保障,但是却可能不够七十岁以后一年的保障。 2、缴费几年,可“保终身” 万能险实际上是只保一年的消费型保险,每年都扣除当年的保障成本才会有人身保障,而50岁以后的保障成本急速增加,几年缴费额根本不够50岁以后若干年的保障成本。一般顾客到六七十岁就会因巨额保障成本而不得不放弃保障。 3、高额分红 实际合同规定的保底年利率是1.8-2.5%左右,各公司万能险多年来的分红水平也是2-4%之间,鲜有超过此水平的产品和年度。 4、支取自由,保本保息,和银行储蓄一样 顾客的保费扣除5-50%的初始费用后,再去掉人身保障成本,才最后进入“保单账户”,该账户越才是顾客实际能剩下或支取的钱,是无法保本或者说需要多年后才能回本的,所以和银行储蓄有本质的不同。 5、万能险可抗通胀 如果按目前4%的年通胀率算,万能险根本不可能抵御通胀,理由同第3与第4条。 6、可根据自身需要随意调节 万能险采用自然型保费,年轻时健康且收入高--保费极低不需要调低保障成本,等到年老无收入且高风险时--保费极高而不可能调高保障,导致年老时根本无法起到真正的保障作用。 7、业务员给顾客的计划书中没有提及初始费和每年的保障成本等细节,只有笼统的利益演示,而且不演示高龄下的保额和成本。甚至给顾客保单合同时也不解释如何计算当年的保障成本或初始费成本。 8、“重疾保障”可包治大病重病 国内目前所有单纯的重疾险条款都有病种和程度的局限,就是说不是规定的重疾不获赔,或者属规定的重疾种类但没有达到规定的方式或程度也不获赔,这也是过去很多重疾险被指“骗人”的原因。 目前最前沿保险产品解决“非重疾不获赔”问题的方法有3种: 1、把重疾和终身险合二为一:保障同时包含了重疾和身故,就算不发生重疾或重疾不符合获赔,意外与疾病的身故或全残同样全额获赔,保证顾客投入的保费连本带利都能回到手中,并可以小投入换来高额赔偿,大多数保险公司都有此类健康险产品,但建议找多家来比较参考。 2、加入“终末期非重疾关爱金”:这是国外较先进的重疾险理念,保证将来类似“萨斯”这样的未知致命疾病可以不断加入保障范围,太平人寿的产品就引入了此概念。 3、年金转换:如果缴费结束后,可以部分或全部转成年金,每年领取,保障至少领15年,直到终身,使得年金领取额绝对能高于投入的总保费,顾客可以根据需要变现保险金应付养老和其他治疗的需要。已有几家公司的重疾终身产品可转换年金。 已经购买万能险顾客的操作建议: 1、认真阅读条款和费率表,了解初始费用和自己所处年度的保障成本。 2、如果保单账户余额足够,可暂停缴费,以免损失更多初始费,查询保单账户余额,对照保障成本表看余额还能保障多少年。 3、调整保障额,年轻顾客可以调高到10-20万保额甚至更高,但不要退保,直到四五十岁后觉得保障成本过高为止。中老年顾客如有其它保险就可适当调低万能险保额至5万以下甚至退保。 4、尽早去了解和选购其它多种“终身 重疾 分红”险种,这是目前比较科学和经济的保险品种,而且越早买收益越多保费越低,要是超过45岁后再想买也很困难了。

末末🎏我没有速算表格,所以没法给你精确数据,我给个大概原理吧。 第一年30岁,交6千进账户扣掉初始费和当年保障成本后,有2800元。 第二年6千进账户扣掉初始费和保障成本后,有4300元,然后加上第一年的2800。 总之十年投入6万,扣掉初始费是近8千,扣掉保障成本是3600(10万重疾 10万身故),剩余4万8左右。这个总额,按3%的中档年收益算。10年后大概有5万来元。如果不再继续缴款,这5万加3%年利,大概可以保障到65岁左右(10万重疾 10万身故),然后保单账户余额归零,失去保障和存款。此时你交的所有钱和保障都消失。 但是如果同样年交6千,交10年,购买10万的终身重疾分红险,保额会不断增长,到65岁的时候,可以得到20万左右岁重疾和近30万左右的身故保障,如果增长到85岁,大概是50万以上重疾和70万以上身故。 这就是万能险和终身重疾分红险的区别。 ====================================================== 人寿保险从消费形式可分为:消费型(不论是否出险都不退所交保费)和两全型(相当于储蓄 保险,出险赔保额,不出险退回所交保费或附加红利) 保费厘定方式分为:自然型(每年不同,越老风险越高时保费越贵)和均衡型(每年相同保费交一定年限),由于人越老越风险越大却越缺乏收入,因此均衡型保费是更科学和人性化的,也是目前大多数人寿险产品采用的方式。 常规的人身意外险属于“消费型”保费,一年缴费1-200元,即可能获得本年内10-20万的意外伤害赔付。 常规的重大疾病险属于“两全型” “均衡型”,每年缴数千元(缴费期5-20年),获得10-30万的重疾保障,如到期或身故时都不发生规定重疾,还可退还所有保费。 常规的终身险(身故或全残可获赔)属于“两全型” “均衡型”,每年缴数千元(缴费期5-20年),获得10-30万的生命及全残保障,赔偿金会超过所有保费。 “万能险”包含有“意外”、“重疾”、“投资分红”三个功能,其中关于意外和重疾的保障部分是属于“消费型” “自然型”保费,就是本年交50-10000元(年龄越大时当年保费越高),可获得本年内5-20万的身故或重疾保障。 下面根据几种万能险常见条款,总结出一个大概的原理解读: 顾客的万能险保费交给保险公司,会被分成3笔钱 1、初始费用及其他费用:就是保险公司扣除的各种“手续费”,例如某款“万能险”年缴保费6000元,第一年初始费为50%(即被扣掉3000元初始费),第二年25%,第三年15%,第四年10%,第五年及以后年费扣5%。 每次缴费超过6千的钱属于额外追加,扣初始费3-5%。 2、年保障成本:数十元到上万元不等,随年龄而变化,只保当年,消费型无返还。保障成本和保额可以根据顾客需要自由调整,根据合同中的“年保障成本表”计算得出。 3、保单账户:扣除初始费及保障成本后的余额进入所谓的保单账户,以每年1.8-4%的复利分红,即所谓的“投资”和“分红”,顾客最后可以支取的就是这部分钱。如果次年顾客未继续交保费,保险公司就从当时保单账户余额中扣除次年的保障成本,从而继续给顾客人身保障,直到账户余额扣完。 以顾客给来我看的几款“万能险”为例: 被保人为10岁男孩,年缴6000元(不限缴费年限,但销售员都会建议5-30年),身故10万 重疾险10万(保障可调)。 第一年10岁 交付的6千元,首先被初始费扣除50%(3000元);本年保障成本查表10岁时的千元保障成本为0.44(身故)和0.74(重疾)即(0.44 1.74)x10万/1千=118元,如果调成身故险20万重疾险20万,那就是236元,这几百元保费换来的保障是365天,就是说这个保障成本是当年消费掉的;最后是6千减去初始成本再减去保障成本余下的两千多元就进入了“保单账户”,年分红利率大概是1.8-4%,这是顾客可投资和可取出的钱。如果顾客来年不继续缴费,保险公司会从上年“保单账户”的余额里扣除当年保障成本。2000多元足够给付未来若干年的保障成本,所以理论上说,来年是可以不用再缴费了,直到投资账户余额被保障成本扣完为止,顾客才失去人身保障。 第二年10岁 交付6千,扣除初始费25%(1500元);本年保障成本为0.43(身故)和0.74(重疾),相加乘以100(10万保额)或200(20万保额),即117元(10万)或234元(20万)。6千元最后余下4千余元加入“保单账户”,加上上年余额及红利2000多,今年账户余额变成约6000余元。 略去数年。。。 第11年19岁 扣除初始费5%(300元)。本年保障成本为1.03(身故)和1.00(重疾),即203元(10万,相当于1:500风险杠杆)或406元(20万)。至此,这10年总累计投入的保障成本是1524元(10万)或3048元(20万)。 第20年29岁 本年保障成本为0.93和1.59,即252元(10万)或504元(20万)。至此,这10年总累计投入的保障成本是2269元(10万)或4538元(20万)。 第30年39岁 本年保障成本为1.87和3.02,即489元(10万,1:200杠杆)或978元(20万)。至此10年总累计保障成本是3577元(10万)或7154元(20万)。从10岁到40岁,30年的累计成本大概7300元(10万),还是相当划算的保险。 第40年49岁 本年保障成本为4.78和8.32,即1310元(10万,1:75杠杆)或2620元(20万)。至此10年总累计保障成本8654元(10万)或17308元(20万)。从10岁到50岁,40年的累计成本大概1.6万(10万)。从45岁开始,风险杠杆已经开始偏低, 第50年59岁 本年保障成本为12.33和21.99,即3432元(10万,1:30杠杆)或6864元(20万)。至此10年总累计保障成本23240元(10万)或46480元(20万)。 此年龄段买万能险成本偏高,已经开始失去保障意义了。建议万能险顾客在20-40岁时必须开始并行规划买其他的“ 终身险 重疾险”,作为终身和养老保障,越早买越划算(每晚买一年,每10万保额就要多支付2-5千总保费)。建议在50岁以后调低万能险的保障额和保障成本(降低至5万元保额以下并考虑逐渐到老后成本过高时可取消保障)。 第60年69岁 本年保障成本为31.46.33和39.69,即7142元(10万,1:13杠杆)或14284元(20万)。至此10年总累计保障成本53248元(10万)或106496元(20万)。60岁以后保障成本急速升高。 第70年79岁 本年保障成本为77.92和57.30,即13522元(10万,1:8杠杆)或27044元(20万)。至此10年总累计保障成本138070元(10万)或207740元(20万)。70岁阶段的保费超过了赔偿额,基本失去了保障意义。但中国人平均寿命超过70岁,70岁以后才是重疾和身故的高峰期,这与万能险的高额保费产生重大矛盾。 第80年89岁 本年保障成本为101.18和66.37,即16755元(10万,1:6杠杆)或33510元(20万)。至此10年总累计保障成本16万余元(10万)或32万余元(20万)。 89-99岁,10年的总累计保障成本18万余元(10万)或36万余元(20万)。 万能险的利弊 优点:40岁前的保障成本很低,适合给孩子和青年人保障。 缺点:中老年保障成本过高,不符合收入曲线和风险需求,无法给予养老保障。初始费用过高,短期无法回本。消费型保费,最后无法返还。 对策:缴费几年就可以不再缴费,因为账户余额已经够年轻时候十多二十年的保障了,五六十岁以后的万能险保障成本太高,失去了保障功能。所以在二三十岁最好同时考虑买一个普通的两全型终身重疾险,保障60岁以后的意外和重疾风险。 常见的“万能险”销售误导: 1、须长期缴费,至少5-30年 保障期限和缴费年限其实没有多大关系,实际每年的保障成本初期只有几十到几百元,顾客仅一次的缴费额就是保障成本的几百倍甚至上千倍,保险账户余额只要够来年保障成本,就可以有人身保障,所以理论上的万能险只需第一年一次缴费数百元即可有若干年人身保障。有的万能险合同里也没有最低缴费年数限制,顾客几乎全凭销售员推荐的年数来缴费,根本不了解自己需要缴费多少金额和年限才有多少年的保障。可能1-2年的缴费就够上半辈子几十年的保障,但是却可能不够七十岁以后一年的保障。 2、缴费几年,可“保终身” 万能险实际上是只保一年的消费型保险,每年都扣除当年的保障成本才会有人身保障,而50岁以后的保障成本急速增加,几年缴费额根本不够50岁以后若干年的保障成本。一般顾客到六七十岁就会因巨额保障成本而不得不放弃保障。 3、高额分红 实际合同规定的保底年利率是1.8-2.5%左右,各公司万能险多年来的分红水平也是2-4%之间,鲜有超过此水平的产品和年度。 4、支取自由,保本保息,和银行储蓄一样 顾客的保费扣除5-50%的初始费用后,再去掉人身保障成本,才最后进入“保单账户”,该账户越才是顾客实际能剩下或支取的钱,是无法保本或者说需要多年后才能回本的,所以和银行储蓄有本质的不同。 5、万能险可抗通胀 如果按目前4%的年通胀率算,万能险根本不可能抵御通胀,理由同第3与第4条。 6、可根据自身需要随意调节 万能险采用自然型保费,年轻时健康且收入高--保费极低不需要调低保障成本,等到年老无收入且高风险时--保费极高而不可能调高保障,导致年老时根本无法起到真正的保障作用。 7、业务员给顾客的计划书中没有提及初始费和每年的保障成本等细节,只有笼统的利益演示,而且不演示高龄下的保额和成本。甚至给顾客保单合同时也不解释如何计算当年的保障成本或初始费成本。 8、“重疾保障”可包治大病重病 国内目前所有单纯的重疾险条款都有病种和程度的局限,就是说不是规定的重疾不获赔,或者属规定的重疾种类但没有达到规定的方式或程度也不获赔,这也是过去很多重疾险被指“骗人”的原因。 目前最前沿保险产品解决“非重疾不获赔”问题的方法有3种: 1、把重疾和终身险合二为一:保障同时包含了重疾和身故,就算不发生重疾或重疾不符合获赔,意外与疾病的身故或全残同样全额获赔,保证顾客投入的保费连本带利都能回到手中,并可以小投入换来高额赔偿,大多数保险公司都有此类健康险产品,但建议找多家来比较参考。 2、加入“终末期非重疾关爱金”:这是国外较先进的重疾险理念,保证将来类似“萨斯”这样的未知致命疾病可以不断加入保障范围,太平人寿的产品就引入了此概念。 3、年金转换:如果缴费结束后,可以部分或全部转成年金,每年领取,保障至少领15年,直到终身,使得年金领取额绝对能高于投入的总保费,顾客可以根据需要变现保险金应付养老和其他治疗的需要。已有几家公司的重疾终身产品可转换年金。 已经购买万能险顾客的操作建议: 1、认真阅读条款和费率表,了解初始费用和自己所处年度的保障成本。 2、如果保单账户余额足够,可暂停缴费,以免损失更多初始费,查询保单账户余额,对照保障成本表看余额还能保障多少年。 3、调整保障额,年轻顾客可以调高到10-20万保额甚至更高,但不要退保,直到四五十岁后觉得保障成本过高为止。中老年顾客如有其它保险就可适当调低万能险保额至5万以下甚至退保。 4、尽早去了解和选购其它多种“终身 重疾 分红”险种,这是目前比较科学和经济的保险品种,而且越早买收益越多保费越低,要是超过45岁后再想买也很困难了。 -

Jc·Lyn首先,购买智赢的朋友,要恭喜你真的有转嫁风险的意识。6000一年和交20000一年的你的保障都是一样的。其次,你每年相当多了14000来做投资。但是每年都会扣你的保障成本,就算你3年交了6万块。但是你实际每年还是照样要扣你的保障成本。我个人建议先交6000,然后追加,这个你最好问问你的保险代理人,因为前6年的保障成本是怎么扣的,他必须应该明确的告诉你。作为平安的寿险代理人,如果不是顾客本人嫌弃缴费麻烦或者是其他的,一定要从顾客的角度多考虑问题,因为保险资金除了转嫁风险,也必须要合理规划。祝福你2011顺利!平安~健康!

Jc·Lyn首先,购买智赢的朋友,要恭喜你真的有转嫁风险的意识。6000一年和交20000一年的你的保障都是一样的。其次,你每年相当多了14000来做投资。但是每年都会扣你的保障成本,就算你3年交了6万块。但是你实际每年还是照样要扣你的保障成本。我个人建议先交6000,然后追加,这个你最好问问你的保险代理人,因为前6年的保障成本是怎么扣的,他必须应该明确的告诉你。作为平安的寿险代理人,如果不是顾客本人嫌弃缴费麻烦或者是其他的,一定要从顾客的角度多考虑问题,因为保险资金除了转嫁风险,也必须要合理规划。祝福你2011顺利!平安~健康! -

✨风💨吹浮7⃣️的流年✨……这个是可以的哈,可以联系你的保险代理人给你做保全提高保额就是了,只是提高后保障成本会升高

✨风💨吹浮7⃣️的流年✨……这个是可以的哈,可以联系你的保险代理人给你做保全提高保额就是了,只是提高后保障成本会升高 -

Zzz含有胃癌,一般胃病不包括

Zzz含有胃癌,一般胃病不包括

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27