小秋阳说保险-北辰

有那么一些朋友在挑选重疾险时,对时长会觉得很头疼,不是弄不清楚单次赔付重疾险或多次赔付重疾险的区别,就是搞不懂什么叫消费性重疾险、返还型重疾险、或是储蓄型重疾险……看完资料完晕了,对于自己应该买什么样的产品更加不明白了!

为了解决大家这个疑惑,今天学姐特意写了这篇科普,给大家好好梳理梳理!

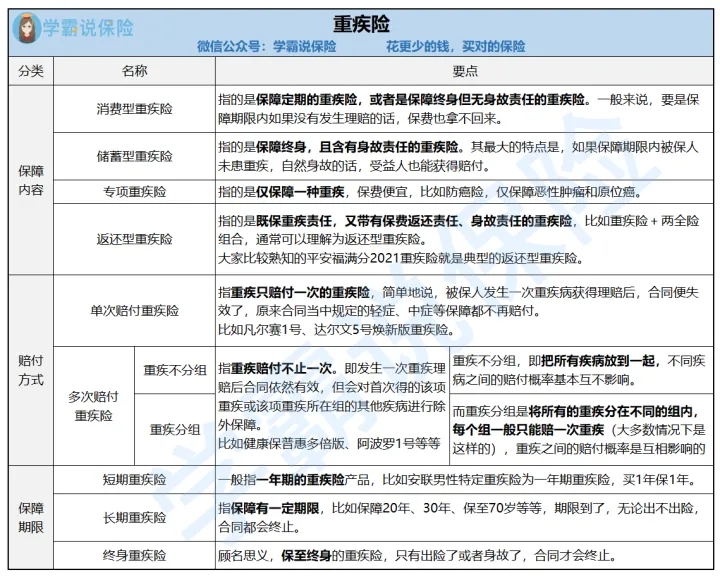

重疾险虽然名字很多,叫法也很多,但实际上只是按照不同的分类标准,划分出不同性质的重疾险。大家可以浏览一下这张图:

观察图可知,虽然看上去重疾险很复杂,其实,也是很容易把它区别开的,

学姐就以保障的内容和赔偿的方式为准则进行讲解分析:

(一)赔付方式

单次赔付重疾险

主要指重疾只赔付1次的重疾险,简单看就是,被保人产生了一次重疾而且还享受到了理赔以后,合同也就没有什么效力了,即原来的合同当中规定的轻症、中症等保障通通不再赔付。多次赔付重疾险

顾名思义,多次赔付重疾险,指的就是重疾有重复赔付机会的重疾险产品。列举一个简单的例子来说明一下这俩的区别:小王投保了一份单次赔付重疾险,若10年后他不幸确诊了重疾,并且满足理赔的准则,则可以获得重疾理赔金的一次性赔付,合同终止。小黄买了一份最多赔2次的多次赔付重疾险,若10年他不幸确诊重疾且符合理赔标准,可一次性获得重疾理赔金的第一次赔付,合同不会终止,继续生效,若5年后,不幸的是他再次确诊重疾且满足理赔的各项规定,重疾理赔金的第二次赔付将会给到他,同时合同终止。

除了这个以外,多次赔付重疾险还有别的差异,指的是重疾分组与否。

重疾不分组,比如说被保人第一次确诊的是恶性肿瘤重度,获得理赔也不会影响保障的有效性;只要第二次确诊的疾病不是恶性肿瘤重度,那就可以获得二次赔偿。也就是说,赔付概率不会受到不同疾病的影响。

把所有的重疾划分到不同的组里,就叫做重疾分组,没有特别规定的话,每个组只能获得一次重疾赔付(大多数情况下是这样的,有极少数是每个组内的重疾保险金赔付额度不能超过一定的限度),在赔付概率方面,重疾之间是相互影响。

既然重疾分组和不分组有这么多细节,当我们准备我们买重疾险的时候应该怎么看,怎么选择呢?是否有避坑的好tips!有购买想法的话可以点击这里:

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

(二)保障内容

要是按照保障内容来分的话,就非常的复杂了。不要紧,咱们一个个分析!

消费型重疾险

就是保障定期、或者是保至终身但无身故责任的这类重疾险产品,通俗的说,在保障期结束后,哪怕没有发生过理赔,保费依然拿不回来。举个例子,小王买了一份消费性重疾险产品,可以一直保到70周岁。然后小王在保障期限内一直都没有发生过理赔,合同终止后,也无法拿回保费。

所以说,在很多时候,很多人会觉得投保消费性重疾险会吃亏,没有获得理赔也没有钱退,太坑人了!

不过真的是这样的情况吗?篇幅不允许过长,学姐就不继续介绍了,对消费型重疾险更多优势感兴趣的朋友戳这里吧:

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

返还型重疾险

所以说有很多人会入手那些可以提供重疾保障,不出险的情况下,可以退钱的产品,比如现在说到的返还型重疾险。毕竟返还型重疾险不仅为重疾提供理赔,又有这两种责任:保费返还责任以及身故责任。无论是出现了还是没有出现,都会进行理赔的。

但是学姐在这里还是给大家一个小忠告,因为返还型重疾险不出险返还保费,所以相较于其他几个重疾险保费偏贵。

要知道,返还型重疾险其中的返还,首先要满足的是没有发生重疾,如果约定返还的期限之前进行了重疾理赔,这种情况就不能返还了。

大家在准备购买这类型重疾险时,一定要想好,分析一下自己的情况是否适合返还型重疾险。

由于篇幅受限,对返还型重疾险比较感兴趣的小伙伴,可以参考这篇文章:

《出事有钱赔,没事钱还你--返还型保险了解下!》weixin.qq.275.com

储蓄型重疾险

储蓄型保险直接保障终身,是一款含有身故责任的重疾险。说的通俗一些,若是在保障期限内被保人无任何大病,属于自然身故,受益人也能拥有理赔。总的来说,学姐还是给大家安利储蓄型重疾险,储蓄型重疾险不仅保终身,还保身故。

保终身,意思就是消费者无需担心重疾的情况得不到保障;

保身故,即身故就进行相应的保额赔付,保额也都是自己的,不会觉得钱花亏了。

市面上的储蓄型重疾险鱼龙混杂,哪一款更优秀呢?篇幅有限,学姐就不在这过多介绍了,有购买需要的朋友建议浏览一下这篇:

《十大便宜好价的重疾险大盘点》weixin.qq.275.com

那我们决定购买哪个产品的时候,用不用提前了解这个产品的服务类型,对投保人有什么好处这些问题呢?

是不用的。

选择重疾险之前我们可以问问自己:你想要什么服务你就去买适合自己的重疾险。

举个例子,学姐尤其追求重疾多次赔保障,于是有一款重疾不分组还多次赔付的重疾险被学姐发现了,它就是昆仑健康保普惠多倍版重疾险,重疾不分组最高是能够赔2次的,在了解了后就会觉得保障很全面、保障力度也强、性价比也很高。

接着就是要由自己的实际的需求和经济的状况,选择保障期限、是否附加身故/全残责任、配置多少保额、保费分多少年交等等。

由于篇幅受限,这款产品的相关学姐就到此为止了,有兴趣的朋友不妨来看看这篇精华测评:

《昆仑「健康保普惠多倍版」好吗?今天我来告诉你们真相!》weixin.qq.275.com要还有不懂的朋友,悄悄来“私信”学姐吧,学姐会马上给你详细解答!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

最新问题

最新问题

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24