小秋阳说保险-北辰

有很多朋友准备入手重疾险的时候,都会为时长感到很头疼,不是不了解什么叫单次赔付重疾险或多次赔付重疾险,就是搞不明白什么叫消费性重疾险、返还型重疾险、或是储蓄型重疾险……看完资料完晕了,自己究竟适合买什么产品也是更加搞懂不懂了!

大家的疑惑学姐来给大家解答,趁今天的机会学姐特意写了这篇科普,给各位好好梳理一番!

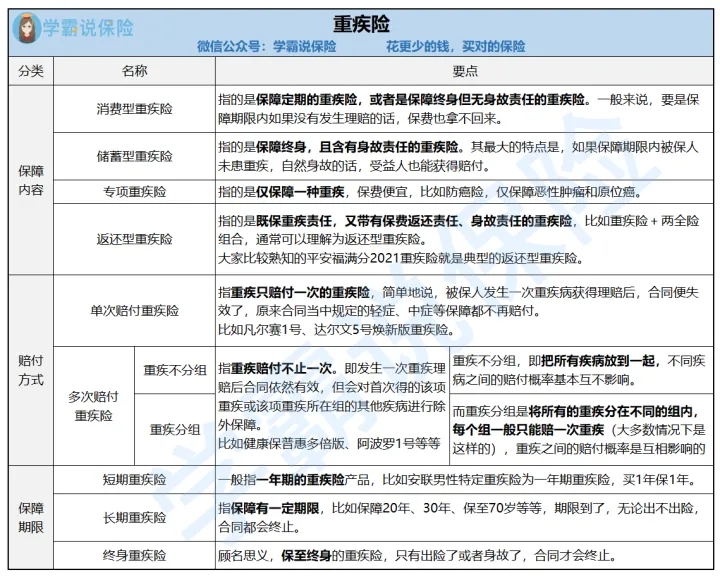

不管重疾险名字有多少,叫法有差异,但实际上只是按照各自的分类标准,划分出不同类型的重疾险。学姐做了个图:

看完图能知道,虽然看上去重疾险很复杂,其实,也是很容易来划分的,

学姐主要就以保障的内容和赔付的方式这两个划分准则来进行讲解:

(一)赔付方式

单次赔付重疾险

主要就指的是重疾只就能赔付1次的重疾险,简单看就是,被保人产生了一次重疾而且还享受到了理赔以后,合同也就没有法律效力了,即原来合同里面所规定的轻症、中症等保障也全部通通不会再被理赔了。多次赔付重疾险

多次赔付重疾险,从字面上解释,就是可以享受到多次重疾赔付的重疾险产品。列举一个简单的例子来说明一下这俩的区别:比如说,小王承保了一份重疾险,是单次赔付,若10年后他不幸确诊重疾且符合理赔标准,则可以一次性获得重疾理赔金,同时保险合同也会终止。小黄买了一份重疾险,是多次赔付的(重疾最多赔2次),假如10年之后他不幸罹患了重疾且符合理赔规定,那么重疾理赔金的首次赔付,将会一次性给到他,合同依然有效,若5年后,不幸的是他再次确诊重疾且满足理赔的各项规定,可以获得二次重疾理赔金,合同终止。

除了这个以外,重疾分组和不分组也是多次赔付重疾险的区别。

假如没有对重疾进行分组,如果说被保人首次患上的是恶性肿瘤重度,保障在获得理赔后也是生效的;如果再次确诊重疾时,不是恶性肿瘤重度,那就可以获得二次赔偿。通俗来说,获得赔付的可能性不会受到不同疾病的干扰。

重疾分组说的就是把所有的重疾划分到不同的组里,不出意外的话,每组只能赔一次重疾(大多数情况下是这样的,有极少数是每个组内的重疾保险金赔付额度不能超过一定的限度),某个重疾的赔付概率会受到其他重疾的干扰。

既然重疾分组和不分组有这么多细节,当我们准备我们买重疾险的时候应该怎么看,怎么选择呢?是否有避坑的好tips!有购买想法的话可以点击这里:

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

(二)保障内容

按照保障内容来分,就稍微复杂了一点。问题不大,我们来一一分析!

消费型重疾险

换句话来说就是保障定期、或者是保至终身但无身故责任的重疾险产品,正常来说,在保障期结束后,没有发生理赔,保费也拿不回来。说个例子吧,小王投保了一份消费性重疾险产品,期限是保至70周岁。倘若小王在保障期限内没有发生过理赔,到了合同终止的那一天,也无法拿回保费。

所以,在很多时候,有很多小伙伴觉得购买消费性重疾险是会亏本的,没有意外发生,也不允许退钱,这难道不是很坑吗!

但实际上是这样的吗?篇幅不能太长,学姐就说这么多了,想深入研究消费型重疾险有什么亮点的话不要错过这篇哦:

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

返还型重疾险

因此有一部分朋友会购买那些既可以提供重疾保障,倘若没有申请理赔,还可以返钱的产品,就好像现在说起的返还型重疾险。因为返还型重疾险除了有重疾保障,还含有保费返还责任、身故责任。无论是出现了还是没有出现,都会进行理赔的。

不过学姐这里提醒一下小伙伴们,因为返还型重疾险不出险的话就会返还保费,因此它的保费要比其他的重疾险保费贵得多。

其中返还型重疾险的返还,前提条件要满足没有发生重疾的时候,万一还没有到返还的期限时,就出现了重疾理赔的情况,这种情况就不能返还了。

大家要是真的要买这类型重疾险,一定要参考多方意见,分析一下自己的情况是否适合返还型重疾险。

篇幅的原因,对返还型重疾险比较感兴趣的小伙伴,可以参考这篇文章:

《出事有钱赔,没事钱还你--返还型保险了解下!》weixin.qq.275.com

储蓄型重疾险

储蓄型保险的保障期限更长,且是有保险人身故责任的重疾险。言简意赅,若是在保障期限内被保人没有患上重疾,属于自然身故,受益人也能拥有理赔。整体看下来,学姐还是更推荐储蓄型重疾险,储蓄型重疾险不仅保终身,还保身故。

保终身。意思就是让被保人在生命存续期间都能够获得重疾保障,不用担心保险期间的问题;

保身故,即身故就进行相应的保额赔付,保额也是属于自己的了,不会觉得钱花亏了。

市面上的储蓄型重疾险不是每一款值得入手的,哪一款更加厉害呢?篇幅不允许过长,所以学姐就分析这么多了,想继续了解的朋友可以戳这里:

《十大便宜好价的重疾险大盘点》weixin.qq.275.com

那我们在众多产品中徘徊的时候,是不是一定要考虑这个产品的类别,产品的益处等问题呢?

学姐跟大家说,并不是。

在考虑自己想要什么样的产品,我们只需问自己:你想怎么保障自身就去买对应的重疾险。

说个例子吧,学姐真的特别追求重疾多次赔的这个保障,然后找到了一款叫做昆仑健康保普惠多倍版重疾险的重疾不分组多次赔付的重疾险,重疾不分组最高可赔2次,在做了了解以后也就认为它的保障很全面、保障力度比较强、同时性价比也高。

再就根据自己的实际需求和经济状况,选择保障期限、需不需要对身故/全残责任、配置多少保额、保费分多少年交等等进行附加。

篇幅的原因,学姐不对这款产品多赘述,这篇精华测评就是学姐为那些感兴趣朋友所准备的:

《昆仑「健康保普惠多倍版」好吗?今天我来告诉你们真相!》weixin.qq.275.com假设还不懂的,快来“私信”学姐吧,立刻给你安排详细解答!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

最新问题

最新问题

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24

-

02-24