小秋阳说保险-北辰

“保险每年交的钱非常多,假如没出事那钱不是不管用了吗?”

想必大量的小伙伴都对这个保险问题感到困扰,担忧的是买了保险后,最后并没有出险交的保费都浪费了。

因而,“既保障生,又保障死”的两全险便存在了。

那么,两全险是怎样一种保险产品呢?

趁此机会,学姐就结合中荷人寿旗下的“中荷金倍两全保险”,让大家学习这一险种看看吧。

大伙也不妨借此机会,看看中荷金倍两全保险到底靠不靠谱,中荷金倍两全保险值不值得添置。

在正式开始分析之前,大伙也可以先看看这款产品的相关资料,以便于对后续内容的理解:

《中荷金倍福两全保险性价比好不好?这些细节要注意!》weixin.qq.275.com

《中荷金倍福两全保险性价比好不好?这些细节要注意!》weixin.qq.275.com

一、中荷金倍两全保险保障内容分析!

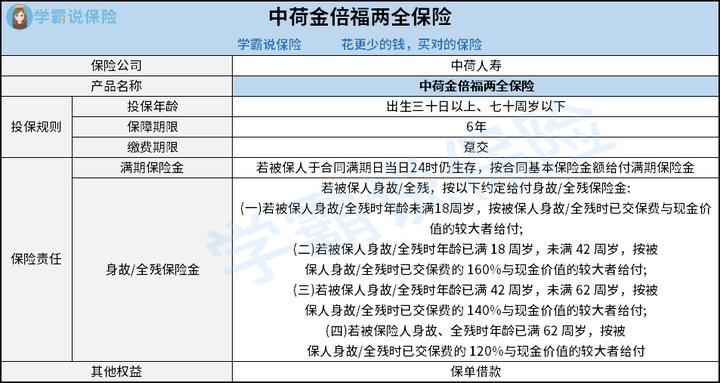

我们先来看看它的保障图:

1、投保条件分析

结合上图能够得出,中荷金倍两全保险的投保年龄范围是比较人性化的,承保年龄段是出生三十日至七十周岁以下。

同时该产品的保障期限囊括为保6年,因此会和适想要短期保障的朋友相符。

接下来讨论下缴费期限方面,该产品只为我们准备了一种缴费期限——趸交。

若你还不知道趸交是什么意思,也可以先看看这篇文章的介绍:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2、保障内容分析

购买中荷金倍两全保险能够获得满期保险金、身故/全残保险金保障。

该产品有一个做的比较出色的点,那就是在提供身故保障的同时,还保障了全残。

由于两全险“保生又保死”的特点,因此市场中很多同类型产品大多只提供身故保障和满期生存金保障,比较好的是中荷金倍两全保险打破了这一惯例,为被保人提供了全残保障。

包含全残保障的好处在,当被保人在保障期限内发生全残时,就能根据合同拿到一笔全残保险金,可以用来弥补因无法工作而导致的收入降低。

除此之外的话,其设置的身故/全残保险金保障,依照被保人身故/全残时的年龄段,就添加了4种不同的赔付规则,还是比较给力的。另外还会遵照金额的较大者给付保险金,能让受益人/被保人拿到手的钱多一些。

看到这里,大伙是不是感觉中荷金倍两全保险的表现还不错?不过学姐还是建议小伙伴们浏览完下面的内容后,最后再决定要不要购买该产品。

二、中荷金倍两全保险值得买吗?

中荷金倍两全保险的身故/全残保险金保障,参考不同年龄段人群提供了不同的赔付比例。

让人满意的是,这款产品针对已满 18 周岁,还没到 42 周岁人群对应的给付比例达到了160%,是非常友好的。因为这类人群大部分都是家庭的经济支柱,这时候需要较充足的给付比例。

但需要留神的点是,中荷金倍两全保险针对不低于 42 周岁,未满 62 周岁的人群,只遵循140%的比例进行身故/全残保险金赔偿。

需要明白的是,年龄在42至62周岁之间的人所需承担的经济开支,现阶段还没有完全承袭给下一代,因此如果设置的身故/全残保险金给付比例能再高一些,对他们来说会更贴心。

更多关于两全险的内容,学姐已经整理在这里了,感兴趣的朋友可以看看:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

三、学姐的总结!

相信大家跟学姐研究到这里,对中荷金倍两全保险的有关内容都差不多弄明白了。

浏览上面内容能清楚,虽然中荷金倍两全保险具备以下亮点:设置了较为广泛的投保年龄范围、兼顾全残保障,但我们也要深入研究下其身故/全残保险金所涵盖的赔付比例。

此外,提醒大家目前市场中的一些同类型产品,为了让自身的竞争力更胜一筹,还会给消费者准备一些其他保障。比方说公共交通意外身故/全残保障、航空交通意外身故/全残保障等。

于是学姐建议大家可以再多分析下,或许会对比出综合表现更优秀的产品。

最后,学姐再给大家送上一份保险投保指南,助你买保险一臂之力:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

最新问题

最新问题

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-24

-

08-24