小秋阳说保险-北辰

“保险每年交这么多钱,假如没出事那钱不是不管用了吗?”

相信很多朋友在面对保险时,都会有这样一种顾虑,害怕买了保险后,没出险的情况下我们交的保费都没了。

因而,“既保障生,又保障死”的两全险便存在了。

那么两全险究竟是怎样的一种保险呢?

抓紧时间,学姐就从中荷人寿旗下的“中荷金倍两全保险”入手,带大家认识这一险种看看吧。

朋友们也可以借此机会,看看中荷金倍两全保险到底安全不安全,中荷金倍两全保险值不值得买。

在正式开始分析之前,大伙也可以先看看这款产品的相关资料,以便于对后续内容的理解:

《中荷金倍福两全保险性价比好不好?这些细节要注意!》weixin.qq.275.com

《中荷金倍福两全保险性价比好不好?这些细节要注意!》weixin.qq.275.com

一、中荷金倍两全保险保障内容分析!

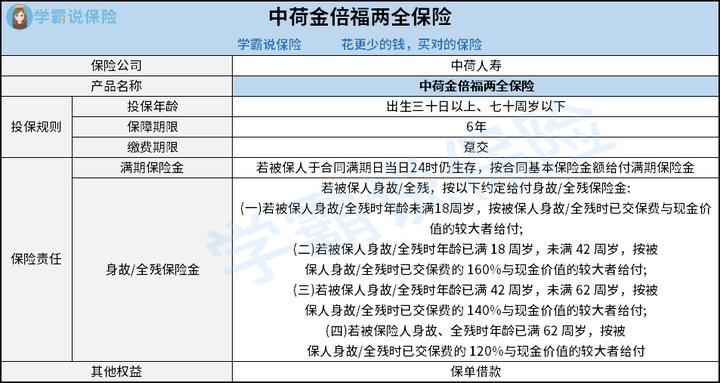

我们第一步要看懂的是它的保障图:

1、投保条件分析

根据上图可以判断出,中荷金倍两全保险的投保年龄范围是比较让人满意的,适用于出生三十日以上、七十周岁以下的人群入手。

其次该产品的保障期限为保6年,因此会和适想要短期保障的朋友相符。

再来了解下缴费期限方面,该产品仅仅只有趸交一种缴费期限。

若你还不知道趸交是什么意思,也可以先看看这篇文章的介绍:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2、保障内容分析

中荷金倍两全保险主要设置了满期保险金、身故保障和全残保险金保障。

该产品有一个做的比较出色的点,那就是在提供身故保障的同时,还保障了全残。

由于两全险“保生又保死”的突出点,因此市场中很多同类型产品大多只提供身故保障和满期生存金保障,而中荷金倍两全保险却打破了这一惯例,为被保人提供了全残保障。

拥有全残保障的优势在于,要是被保人在保障期限内成为全残时,就能拿到一笔全残保险金,可以用于抵消因无法工作而带来的收入减少。

除此之外的话,其设置的身故/全残保险金保障,结合被保人身故/全残时的年龄段,就添加了4种不同的赔付规则,还是比较人性化的。另外还会遵照金额的较大者给付保险金,能让受益人/被保人拿到手的钱多一些。

看到这里,大伙是不是感觉中荷金倍两全保险的表现还不错?不过学姐还是建议大家看完下面的内容后,再确定要不要选择该产品。

二、中荷金倍两全保险值得买吗?

中荷金倍两全保险的身故/全残保险金保障,根据不同年龄段人群设置了不同的赔付比例。

值得称赞的是,这款产品针对已达到 18 周岁,未满 42 周岁人群设置的给付比例为160%,是很人性化的。要知道这类人群通常都是家庭的经济支柱,这时候需要较充足的给付比例。

但需要特别留意的是,中荷金倍两全保险针对超过了 42 周岁(含),低于62 周岁的人群,以140%的比例进行身故/全残保险金赔付。

值得注意的是,已满42周岁但未满62周岁的人群将面临经济支出, 此刻仍未完全转移给后代,因此如果设置的身故/全残保险金给付比例能再高一些,对他们来说会更给力。

更多关于两全险的内容,学姐已经整理在这里了,感兴趣的朋友可以看看:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

三、学姐的总结!

相信小伙伴们看到这里,对中荷金倍两全保险的有关内容都基本掌握了。

总的来说,中荷金倍两全保险虽然有很多亮点,比例投保年龄范围广、可以为全残提供保障,但我们也要认真看其身故/全残保险金所包含的赔付比例。

而且,当下市场中的一些同类型产品,为了能更显示出自身的竞争力,还会考虑到一些其他保障。像公共交通意外身故/全残保障、航空交通意外身故/全残保障等都包含在内。

于是学姐建议大家可以再多分析下,或许会发现综合表现更值得称赞的产品。

最后,学姐再给大家送上一份保险投保指南,助你买保险一臂之力:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

最新问题

最新问题

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-24

-

08-24