小秋阳说保险-北辰

“保险每年交一大笔钱,倘若没出事那钱不是白白浪费了吗?”

想必不少朋友对于保险都出现了问题,害怕配备了保险后,一旦没发生保险事故那交的保费都拿不回了。

因此,便有了“既保生,又保死”的两全险。

那么,两全险具体是什么样的一种保险?

在这里学姐就把中荷人寿推向市场的“中荷金倍两全保险”作为例子,带大家熟悉这一险种看看吧。

大伙也可以借此机会,了解下中荷金倍两全保险好不好,中荷金倍两全保险值不值得加购。

在正式开始分析之前,大伙也可以先看看这款产品的相关资料,以便于对后续内容的理解:

《中荷金倍福两全保险性价比好不好?这些细节要注意!》weixin.qq.275.com

《中荷金倍福两全保险性价比好不好?这些细节要注意!》weixin.qq.275.com

一、中荷金倍两全保险保障内容分析!

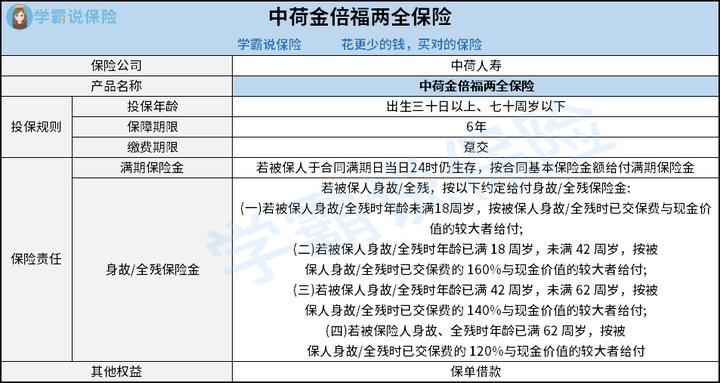

它的保障图是我们要首先了解的内容:

1、投保条件分析

透过上图可以发现,中荷金倍两全保险的投保年龄范围是比较广的,允许出生三十日至七十周岁以下的人群配备。

其次该产品的保障期限为保6年,因此会与想要短期保障的朋友相匹配。

下面聊一聊缴费期限方面,该产品只提供了趸交这个选项。

若你还不知道趸交是什么意思,也可以先看看这篇文章的介绍:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2、保障内容分析

购买中荷金倍两全保险能够获得满期保险金、身故/全残保险金保障。

该产品有一个做的比较出色的点,那就是在提供身故保障的同时,还保障了全残。

由于两全险“保生又能够保死”的特点,因此市场中很多同类型产品大多只提供身故保障和满期生存金保障,值得肯定的是中荷金倍两全保险打破了这一惯例,把全残保障涵盖在内。

包含全残保障的好处在,要是被保人在保障期限内成为全残时,就能拿到一笔全残保险金,可以用来弥合由于无法工作而引起的收入缺失。

除此之外的话,其设置的身故/全残保险金保障,遵照被保人身故/全残时的年龄段,提供了4种各不同的赔付规则,还是比较灵活的。其次还可以遵循金额的较大者给付保险金,这样设置能让受益人/被保人拥有的钱多一些。

看到这里,大伙是不是感觉中荷金倍两全保险的表现还不错?不过学姐还是建议大家浏览完下面具体的内容后,再研究下要不要添加该产品。

二、中荷金倍两全保险值得买吗?

中荷金倍两全保险的身故/全残保险金保障,专门针对不同年龄段人群带来了不同的赔付比例。

考虑很周到的是,这款产品针对已达到 18 周岁,未满 42 周岁人群设置的给付比例为160%,是没多大问题的。原因是这类人群普遍都是家庭的经济支柱,因此需要购买较优秀的给付比例。

但需要了解清楚的是,中荷金倍两全保险针对 42 周岁以上(含),小于62 周岁的人群,设置的身故/全残保险金理赔比例仅仅为140%。

值得注意的是,已满42周岁但未满62周岁的人群将面临经济支出, 现阶段还没有完全承袭给下一代,因此如果设置的身故/全残保险金给付比例能再高一些,对他们来说会更友好。

更多关于两全险的内容,学姐已经整理在这里了,感兴趣的朋友可以看看:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

三、学姐的总结!

相信大家详细分析到这里,对中荷金倍两全保险的有关内容都没那么陌生了。

浏览上面内容能清楚,中荷金倍两全保险虽然有下面这些优点:投保年龄范围比较宽广、兼顾全残保障,但我们也要注意其身故/全残保险金所设置的赔付比例。

而且,当下市场中的一些同类型产品,为了能更凸显自身的竞争力,还会特地添加一些其他保障。比如下面这些:公共交通意外身故/全残保障、航空交通意外身故/全残保障等。

这样一来学姐建议大家可以再多找几款产品进行比较,或许会发现综合表现更值得称赞的产品。

最后,学姐再给大家送上一份保险投保指南,助你买保险一臂之力:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

-

08-24

最新问题

最新问题

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-24

-

08-24