小秋阳说保险-北辰

保险条款确实难以理解,学姐之前刚接触保险的时候跟体重也是一样的不能看懂保险条款。完全看不懂合同上的保险条款,满脑子都是:这个意思是什么?

唯有经常接触,才会慢慢地对保险条款熟悉起来,今天学姐就来告诉大家,我们在入手一款保险的时候,要咋样才可以看明白保险条款。

大伙要先去了解保险的关键性知识,不懂的请看下文:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、买保险主要看哪些保险条款

配置过保险的朋友都明白,合同里的保险条款属实超级多,那么咱们再选择保险时,哪些保险条款是我们主要看的呢?给大家用重疾险说明:

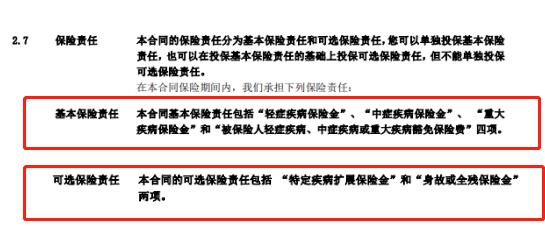

1、保险责任

就保险责任这方面也是为了告知大家,该产品的保险责任有哪些。

以上图举例,这款产品的保障责任包含了基本保险责任和可选保险责任。

基本保险责任表示的是这款产品自带的保障责任,可选保险责任就是需要单独给钱添加的保障责任。

我们再来看具体的赔付情况,如下图:

在患上合同里的中症时,可以拿到60%基本保额的赔付,可以理赔2次,一种疾病只能赔付1次。

2、免责条款

接下来要了解的是免责条款,代表是责任免除。就好比是下图:

这一款保险的免责条款表明了保险公司不予赔偿以下责任:

故意杀害、故意伤害、故意犯罪、自杀、吸毒、违法违规等行为;感染或者换艾滋病、遗传病、先天性疾病、染色体异常等疾病。

聊到这里,对这个免责条款还不太理解的小伙伴,可以瞧瞧下面文章:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

3、时间期限

上面提到的这两个方面除外的话,我们在看保险相关条款时,条款中时间上面的限制,还是我们需要注意到的地方:

①等待期

{等待期是指在购买保险之后的规定时间内,即使是某种原因发生了保险事故,保险公司也不会做出任何理赔的。

保险的种类如若是不同的情况下,那么在等待期方面也是不同的。

通常来说,医疗保险,它的等待期为30天,而重大疾病保险,人寿保险等待期,通常情况下是90天到180天。假设需要查看更多有关等待期的内容,可点击下文:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

②犹豫期

10-15天是通常情况下的犹豫期时长,换句话说,自签收保险合同次日起的10-15天(每款产品存在差异)为犹豫期。在犹豫期如果申请保险合同终止的话,那么保费会返还的。

③宽限期

缴费日未完成缴费,保单就会转换到宽限期,通常有60天的宽限期,在宽限期内把所有费用缴完,丝毫不会影响保单。

④中止期

要是60天以后未完成缴费,那就会进入中止期,中止期间保单相当于失效了,已经没有了保障,如果在2年内补交保险费,那么这个保单还能起死回生。

二、保险条款中会隐藏哪些陷阱

接下来,学姐要跟大家说一下保险条款中常见的陷阱:

1、重疾分组不合理

在重疾险的保险条款中,重疾分组不合理是比较大众化的。对被保人来说,重疾不分组的话是最好的,若不分组获得重疾理赔的机会就更大。

但是有些重大疾病保险会把重疾分为多组赔付,然后高发的恶性肿瘤不是单独分组,如此就会导致获赔率大大降低。

因此,我们在选择保险产品时,特别要注意重疾分组情况,搞明白高发重疾是不是在不同的分组里面。

{若是对重疾分组还不是特别了解的朋友看不懂保险条款怎么办-43}

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

2、基本保障缺失

{我们看不懂保险条款怎么办-34}千万要记得要看基本保障是否完备。

有的重大疾病保险产品会不涵盖中症或者是轻症保障,而有些百万医疗保险产品会没有手术门诊保障。

例如这一类基本保障不到位的保险产品,我就不建议你们去配备了。

3、保单捆绑销售

还有一个常见的现象是保单捆绑销售,例如:两全险+重疾险,重疾险+百万医疗险、寿险+百万医疗险、年金险+百万医疗险等。

这类捆绑销售的保险产品一般都是保费高、性价比低,大家还是不要购买了。

在保险条款中经常会出现的陷阱,远不止前面提到的这三个,因为篇幅所限,无法对其他的陷阱都进行列举,{想了解的朋友看不懂保险条款怎么办-43}

《教你辨别保险合同那些坑!》weixin.qq.275.com

将这篇文章看完以后,相信对保险条款方面的信息朋友们多少都掌握了一些,在选择保险产品时合同中的保险条款一定要认真留意!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15

最新问题

最新问题

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15