小秋阳说保险-北辰

保险条款确实难以理解,学姐在一开始接触保险时也完全和题主一样对于保险条款都是看不懂的。对合同上的保险条款一无所知,满脑子都是:这是什么东西?

只有大量的接触了,才能对保险条例有个清楚的了解,然后,我要跟大家说,当我们买进保险时,要咋样才可以看明白保险条款。

首先,要对保险的关键性知识有所了解,不懂的请看下文:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、买保险主要看哪些保险条款

配置过保险的朋友都明白,合同里的保险条款真的巨无敌多,那么咱们再选择保险时,哪些保险条款是我们主要看的呢?我们以重疾险为例:

1、保险责任

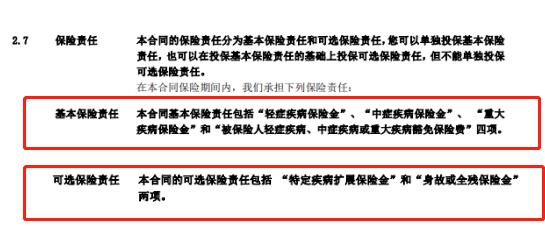

这部分为保险责任,主要是告知到大家,要说保险责任的话,这款产品有什么?

以上图举例,这款产品的保障责任包含了基本保险责任和可选保险责任。

基本保险责任实质上也就是这款产品所自带的保障责任,可选保险责任就是需要单独给钱添加的保障责任。

我们再来看具体的赔付情况,如下图:

在患上合同里的中症时,可以获得60%标准保额的赔付,赔付次数是2次,同种疾病只能获赔一次。

2、免责条款

接下来要看的是免责条款,表示是责任免除。如下图:

这一款保险的免责条款表示保险公司不予赔偿以下责任:

故意杀害、故意伤害、故意犯罪、自杀、吸毒、违法违规等行为;感染或者换艾滋病、遗传病、先天性疾病、染色体异常等疾病。

看到这里的时候,对免责条款还有疑惑的朋友,不妨看一下下面这篇文章:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

3、时间期限

上面所说的这两点除外,在看保险条款时,我们仍然需要注意的就是保险条款中提到的那些个时间限制:

①等待期

{等待期是指在购买保险之后的规定时间内,就算是被保人因某种原因而出险,被保人得不到理赔款。

不同的险种,等待期也会不一样的。

一般而言,医疗保险在等待期方面为30天,而重大疾病保险,人寿保险等待期,通常情况下是90天到180天。假设需要查看更多有关等待期的内容,可点击下文:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

②犹豫期

10-15天是通常情况下的犹豫期时长,指的是自签收保险合同次日起的10-15天(每款产品不同)为犹豫期。在犹豫期如果申请保险合同终止的话,那么保费会返还的。

③宽限期

在交费日没有交费的,保单就将成为宽限期,通常有60天的宽限期,在宽限期内把一切费用缴清,丝毫不会影响保单。

④中止期

要是60天以后未完成缴费,那便会进来中止期,中止期间保单相当于失效了,已经没有保障了,比方说在2年内补交保险费,保单还可以继续有效。

二、保险条款中会隐藏哪些陷阱

紧接着,学姐要跟大家讲一下保险条款中常见的陷阱:

1、重疾分组不合理

在重疾险的保险条款当中,比较普遍的就是重疾分组不合理。针对消费者来说,重疾不分组的话是最好的,若不分组获得重疾理赔的机会就更大。

而有的重大疾病保险则是把重疾设置成了多组赔付,并且高发的恶性肿瘤没有设置单独分组,获赔率会降低很多。

所以,如果我们准备购买保险产品了,在挑选的时候,尤其要注意重疾分组情况,弄明白高发重疾是否属于不同的分组。

{若是对重疾分组还不是特别了解的朋友看不懂保险条款怎么办-43}

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

2、基本保障缺失

{我们看不懂保险条款怎么办-34}千万要记得要看基本保障是否完备。

有一些重大疾病保险产品会不囊括中症或轻症保障,而有的百万医疗保险产品没有包含手术门诊保障。

例如这一类基本保障不到位的保险产品,我就不建议各位朋友去配置。

3、保单捆绑销售

还有一个经常会遇到的情况是保单的捆绑销售,例如:两全险+重疾险,重疾险+百万医疗险、寿险+百万医疗险、年金险+百万医疗险等。

此类捆绑销售的保险产品往往是保费贵、性价比不高,大家要是购买的话就太不值了。

经常隐藏在保险条款中里的陷阱还有不少,远不止上述提及那三种,因为文章篇幅的大小有要求,就不把全部的陷阱都列举出来给大家了,{想了解的朋友看不懂保险条款怎么办-43}

《教你辨别保险合同那些坑!》weixin.qq.275.com

将这篇文章看完以后,相信朋友们在一定程度上都对保险条款有了一个了解,在挑选保险产品时千万不要粗心对待合同中的保险条款哦!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15

最新问题

最新问题

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15