小秋阳说保险-北辰

保险条款的确不具备通俗易懂的性质,学姐在一开始接触保险时也完全和题主一样对于保险条款都是看不懂的。对合同上的保险条款一无所知,满脑子都是:这是什么东西?

唯有多多接触了,就可以完全了解保险的一些条例,下面我要告诉你们,我们在购置保险的时候,有什么办法看懂保险条款。

了解保险的关键性知识才是我们首先应该做的,不了解的小伙伴可以点开此链接瞧瞧:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、买保险主要看哪些保险条款

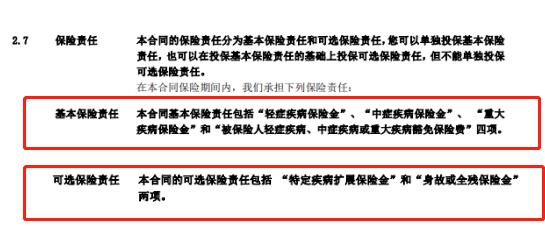

购买过保险的小伙伴心里都有数,合同里的保险条款可不少,于是大家再配备保险时,保险的哪些条款是我们需要主要关注的?就如同重疾险:

1、保险责任

针对保险责任这块的话,主要是想跟大家说,哪些保险责任是该产品所拥有的?

比方说上图的这款产品,就有基本保险责任、可选保险责任。

基本保险责任代表就是这款产品自带的保障责任,可选保险责任其实是要额外加钱来增加的保障责任。

大家再来看具体的赔付情况,如下图:

在患上合同里的中症时,可获得60%基本保额的赔付,这方面理赔2次,同种疾病理赔的话是1次。

2、免责条款

接下来要介绍的是免责条款,意思就是责任免除。就像下图:

这一款保险的免责条款表示出来了保险公司不予赔偿以下责任:

故意杀害、故意伤害、故意犯罪、自杀、吸毒、违法违规等行为;感染或者换艾滋病、遗传病、先天性疾病、染色体异常等疾病。

聊到这里,对于免责条款还不懂的朋友,不妨看一下下面这篇文章:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

3、时间期限

上面所说的这两点内容抛出在外的话,保险相关条款,我们在看的时候,我们还应该注意到保险条款中提到的那几个时间上面的限制:

①等待期

{等待期是指在购买保险之后的规定时间内,就算是被保人因某种原因而出险,保险公司也不会予以理赔。

不同的险种,等待期也会不一样的。

我们通常来讲,医疗保险的等待期是30天,人寿保险以及重大疾病保险在等待期方面时间是差不多的,均为90天到180天。倘若对更多关于等待期的内容有需求,可激活下文:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

②犹豫期

在犹豫期方面,通常是10到15天,换言之是自签收保险合同次日起的10-15天(每款产品不一样)为犹豫期。犹豫期还没有过的话,申请终止保险合同,保费应该返还。

③宽限期

在缴纳日没有缴费时,保单就会进入宽限期,宽限期通常是60天,在宽限期内把缴费程序完成,完全不会影响保单。

④中止期

若超出60天未完成缴费,那便会进入中止期,中止期间保单相当于作废了,就是保障这块没有了,假设在2年内补交保险费,那么保单就会再次有效。

二、保险条款中会隐藏哪些陷阱

接下来,学姐要跟大家说一下保险条款中常见的陷阱:

1、重疾分组不合理

在重大疾病保险的保险合同中,重疾分组不合理是非常普遍的。这对被保人而言,重疾肯定是不分组最好,不分组那么重疾获赔几率就更大了。

然而某些重大疾病保险会把重疾设置为多组赔付的方式,此外高发的恶性肿瘤没有归类为单独一组,这样一来就会导致获赔率大大降低。

所以,如果我们准备购买保险产品了,在挑选的时候,一定得尤其注意重疾分组情况,弄清楚高发重疾是不是属于不同的分组。

{若是对重疾分组还不是特别了解的朋友看不懂保险条款怎么办-43}

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

2、基本保障缺失

{我们看不懂保险条款怎么办-34}千万留意基本保障是否周至。

有的重大疾病保险产品会不提供中症或轻症保障,有一些百万医疗保险产品不会涵括手术门诊保障。

想这一类基本保障缺失的保险产品,我就不建议你们去配备了。

3、保单捆绑销售

还有一个常见的现象是保单捆绑销售,例如:两全险+重疾险,重疾险+百万医疗险、寿险+百万医疗险、年金险+百万医疗险等。

这类捆绑销售的保险产品大部分是保费价格不低、性价比差,并不希望大家为它们花钱。

保险条款中隐藏的陷阱不光是上面说到的那三个,由于文章篇幅的限制,别的陷阱就不全列举出来了,{想了解的朋友看不懂保险条款怎么办-43}

《教你辨别保险合同那些坑!》weixin.qq.275.com

看过这篇文章后,相信小伙伴们对保险条款多多少少的也有一些了解了,在选择保险产品时合同中的保险条款一定要认真留意!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15

最新问题

最新问题

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15

-

02-15