小秋阳说保险-北辰

很在意保险行业的朋友最近可能听说,保险预定利率将从3.5%调低,一直调到3.0%的消息。

下面,学姐为大家奉上这款3.0%定价下的终身寿险产品,就是弘康人寿旗下上架这款的弘运连连终身寿险(2023版)。

关于弘运连连终身寿险(2023版)的保障内容,我们一起来看看,同时也来观察一下,这款产品与弘康人寿旗下翘楚——金玉满堂典藏版终身寿险作比较,收益到底如何吧!

学姐为大家准备了增额终身寿险的相关文章,不懂增额终身寿险的话,可以先看看:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、弘康弘运连连终身寿险(2023版)基本内容分析!

学姐为大家准备了产品保障图,大家不妨看看:

学姐先将这款产品基本内容给大家说一说。

1.投保规则

弘运连连终身寿险(2023版)准许被保人最高可以投保的年龄范围为75周岁,具有着广泛的投保年龄范围,对该高年龄段人群比较友好。

另外,这款产品的保障期限为终身,缴费期限添加有多项可选。

投保人可在趸交、3/5/10/15/20年交这几种缴费期限里,按照自身实际情况确定合适的缴费期限,十分灵活。

值得了解清楚的是,这款产品属于3.0%定价下的增额终身寿险。

其年度有效保额以第二个保单年度为初始点,按3.0%的比例复利增加。

与现在市面上仍在售的保额根据3.5%比例递增的产品一对比,这款产品的竞争力明显没那么让人满意!

2.保障内容

弘运连连终身寿险(2023版)提供了两项保障内容——身故/全残保险金、航空意外身故额外保险金。

要知道,市面上不少同类型终身寿险,仅提供身故保障。而这款产品不仅身故全残保障都有具备,还提供了航空意外身故额外赔保障。

若被保人不幸因航空意外事故身故,满足要求的话,身故保险金和100%基本保额都是可以赔付给受益人的。

可以得知,这款产品所提供的保障内容还是比较丰富周到的。

保障内容除外,这款产品具备的保单权益也是十分实用丰富的,像保单贷款、保险费自动垫交和减额交清都有涵盖。

比方说被保人不幸在保险期间内资金不足,这些权益具备的作用就显现出来啦!

篇幅限制,这篇文章对这款产品进行了更详细的分析,大家不要错过:

《弘康弘运连连终身寿险(2023版)能买吗?据说3.0%递增…》weixin.qq.275.com

二、弘运连连(2023版)vs金玉满堂典藏版,收益大比拼!

这么说,同为弘康人寿发布的增额终身寿险产品,3.0%定价下的弘运连连终身寿险(2023版)与3.5%定价下的金玉满堂典藏版,在收益方面有何不同的?

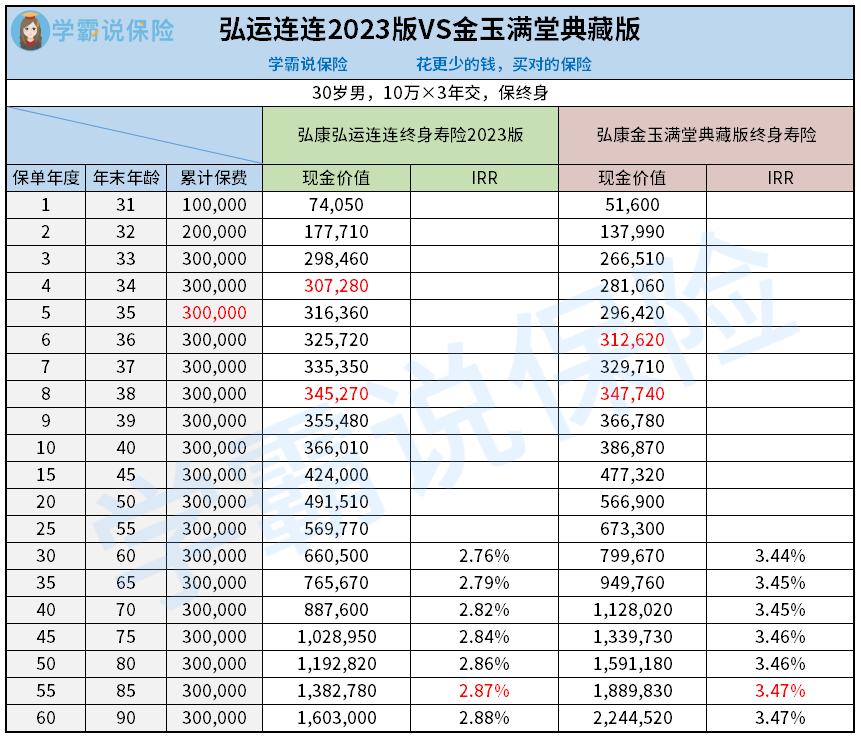

接下来学姐以30岁男性,计划年交保费10万元,意图3年交,考虑保终身的投保条件,为大家进行了收益演算:

从收益演示对比表可以知道,当第四个保单年度到来时,弘运连连(2023版)的现金价值便能超过累计保费,需要注意的是金玉满堂典藏版得到第六个保单年度才能超过累计保费,实现现价回归。

在现价回归速度上这一块,弘运连连(2023版)更值得称赞。

不过,从第八个保单年度开始,金玉满堂典藏版的现价就在很大程度上超出弘运连连(2023版)了。

而且,两者的现金价值差距日益提升。

待被保人年末年满70周岁时,弘运连连(2023版)的现价算下来一共为88.76万元,金玉满堂典藏版的现价足足有112.802万元,二者的差值是24.042万元。

而且,两款产品的退保irr差距也是非常大的!

同时假设被保险人在年末年龄为85周岁时申请退保,弘运连连(2023版)这款产品的irr设置了2.87%,金玉满堂典藏版的irr算下来为3.47%。

能够知道,金玉满堂典藏版的收益能力更优秀!

因此,如果大家有兴趣配置高收益的增额终身寿险,趁现在定价为3.5%的产品还可以配置,火速入手吧!

否则,日后市场上可能不会再有如此高收益的增额终身寿险产品了!

若想更进一步了解金玉满堂典藏版,赶紧点击链接看看:

《弘康人寿金玉满堂典藏版增额终身寿险揭秘,一睹为快!》weixin.qq.275.com

最后,学姐也为大家盘点了市面上其他热门增额终身寿险产品,感兴趣的朋友不要错过:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-05

-

09-05

-

09-06

-

09-06

-

09-07

-

09-07

-

09-08

-

09-08

-

09-09

-

09-09

最新问题

最新问题

-

09-18

-

09-17

-

09-17

-

09-16

-

09-16

-

09-15

-

09-15

-

09-14

-

09-14

-

09-13