小秋阳说保险-北辰

很在意保险行业的朋友最近可能听说,保险预定利率将从3.5%调低,最终调低为3.0%的消息。

学姐马上把这款3.0%定价下的终身寿险产品带给大家,为弘康人寿推出的弘运连连终身寿险(2023版)。

关于弘运连连终身寿险(2023版)的保障内容,我们一起来看看,刚好也看看,这款产品与弘康人寿旗下翘楚——金玉满堂典藏版终身寿险作比较,收益表现得怎么样吧!

学姐为大家准备了增额终身寿险的相关文章,不懂增额终身寿险的话,可以先看看:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、弘康弘运连连终身寿险(2023版)基本内容分析!

学姐为大家准备了产品保障图,大家不妨看看:

学姐先为大家简单分析一下这款产品的基本内容。

1.投保规则

弘运连连终身寿险(2023版)在投保年龄范围这一方面设置的最高投保年龄为75周岁,投保年龄范围算是比较宽泛的,相对来说,对于高年龄段的人群还是非常不错的。

另外,这款产品的保障期限为终身,缴费期限涵盖有多项可选。

投保人可在趸交、3/5/10/15/20年交这几种缴费期限里,按自身真实情况选择合适的缴费期限,灵活性很好。

值得注意的点在于,该产品隶属按照3.0%进行定价的增额终身寿险。

可以说其年度有效保额从第二个保单年度起算,按照3.0%的比例复利往上涨。

与眼下市面上仍在售的保额按3.5%比例递增的产品对照分析来看,这款产品的竞争力明显没那么突出!

2.保障内容

弘运连连终身寿险(2023版)提供了两项保障内容——身故/全残保险金、航空意外身故额外保险金。

要明白,市面上不少同一类型的终身寿险,仅囊括身故保障。而这款产品不仅身故全残保障齐全,并且支持航空意外身故额外赔保障权益。

若被保人不幸因航空意外事故身故,和条件相匹配的话,受益人能够领取到的赔偿金还是比较多的,能够领取到身故保险金和100%基本保额。

可以得知,这款产品所提供的保障内容还是比较丰富周到的。

不但包含保障内容,这款产品涵盖的保单权益也是很实用且丰富的,像保单贷款、保险费自动垫交和减额交清都有涵盖。

一旦被保人意外在保险期间内遭遇经济周转危机,这些权益就能派上用场了!

篇幅限制,这篇文章对这款产品进行了更详细的分析,大家不要错过:

《弘康弘运连连终身寿险(2023版)能买吗?据说3.0%递增…》weixin.qq.275.com

二、弘运连连(2023版)vs金玉满堂典藏版,收益大比拼!

如此说来,同为弘康人寿发行的增额终身寿险产品,3.0%定价下的弘运连连终身寿险(2023版)与3.5%定价下的金玉满堂典藏版,在收益方面有什么区别呢?

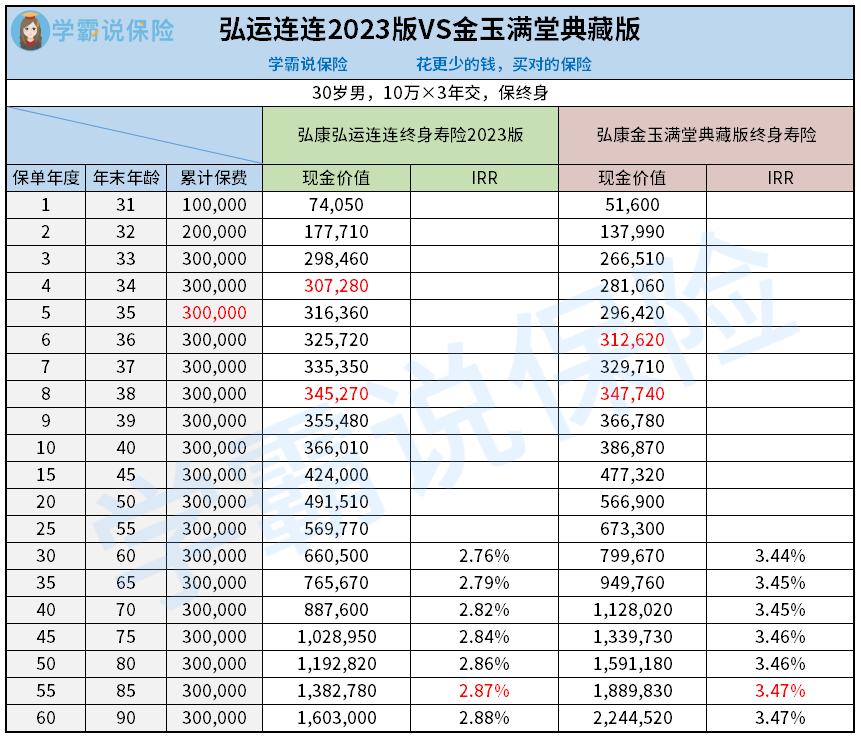

学姐以30岁男性,年交保费10万元,准备3年交,同时保终身的投保条件,为大家进行了收益演算:

从收益演示对比表能够知道,第四个保单年度的时候,弘运连连(2023版)的现金价值就大于总共交纳的保费,而提醒大家金玉满堂典藏版得到第六个保单年度才能超过累计保费,实现现价回归。

从现价回归速度上了解,弘运连连(2023版)更有吸引力。

但是,以第八个保单年度为分界线,金玉满堂典藏版的现价就比弘运连连(2023版)高很多了。

在现金价值方面,弘运连连(2023版)和金玉满堂典藏版之间的差距也在不断增长,

倘若被保人年末年满70周岁时,弘运连连(2023版)的现价按比例增长至88.76万元,金玉满堂典藏版的现价为112.802万元,相差24.042万元。

再者,两款产品的退保irr也相差甚远!

再者要是被保险人在年末年龄为85周岁时申请退保,弘运连连(2023版)的irr不高,才2.87%,金玉满堂典藏版经过计算得到的irr为3.47%。

看得出来,金玉满堂典藏版的收益能力表现明显要更佳!

所以说,有买入高收益的增额终身寿险的想法的朋友,趁3.5%定价的产品还未下架,赶紧行动起来吧!

要不以后可能再也找不到会有这么高收益的增额终身寿险产品了!

若想更进一步了解金玉满堂典藏版,赶紧点击链接看看:

《弘康人寿金玉满堂典藏版增额终身寿险揭秘,一睹为快!》weixin.qq.275.com

最后,学姐也为大家盘点了市面上其他热门增额终身寿险产品,感兴趣的朋友不要错过:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-05

-

09-05

-

09-06

-

09-06

-

09-07

-

09-07

-

09-08

-

09-08

-

09-09

-

09-09

最新问题

最新问题

-

09-18

-

09-17

-

09-17

-

09-16

-

09-16

-

09-15

-

09-15

-

09-14

-

09-14

-

09-13