小秋阳说保险-北辰

对保险行业特别注重的朋友在最近一段时间可能有所耳闻,保险预定利率将从3.5%进行下调,直至为3.0%的新闻。

在这里,学姐带大家了解一下这款3.0%定价下的终身寿险产品,来自弘康人寿旗下——弘运连连终身寿险(2023版)。

我们一起来看看弘运连连终身寿险(2023版)有哪些保障,正巧也看看,这款产品相比弘康人寿的“top1产品”金玉满堂典藏版终身寿险而言,收益究竟有何表现吧!

学姐为大家准备了增额终身寿险的相关文章,不懂增额终身寿险的话,可以先看看:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、弘康弘运连连终身寿险(2023版)基本内容分析!

学姐为大家准备了产品保障图,大家不妨看看:

在这里学姐给大家简单分析分析这款产品所提供的基本保障内容。

1.投保规则

弘运连连终身寿险(2023版)投保的最高年龄为75周岁,年龄范围这一方面为被保人考虑的还是比较充分的,对于高年龄段的人群还是非常关照的。

另外,被保人可以享受这款产品的终身保障,缴费期限有多项可选。

投保人可在趸交、3/5/10/15/20年交这几种缴费期限里,按照自身实际情况确定合适的缴费期限,十分灵活。

值得重点关注的是,此产品是一种3.0%定价下的增额终身寿险。

实际上其年度有效保额从第二个保单年度开始,参照3.0%的比例复利递增。

与当前市场上仍在售的保额按照3.5%比例递增的产品相较而言,这款产品的竞争力明显没那么让人满意!

2.保障内容

弘运连连终身寿险(2023版)提供了两项保障内容——身故/全残保险金、航空意外身故额外保险金。

要知道,市面上不少同类型终身寿险,仅覆盖身故保障。而这款产品不仅身故全残保障齐全,再者拥有航空意外身故额外赔这个保障。

如果被保人不幸因航空意外事故逝世,和条件相一致的话,受益人能够领取到的赔偿金额为身故保险金和100%基本保额。

可见,这款产品所提供的保障内容还是比较丰富贴心的。

除了保障内容外,这款产品覆盖的保单权益也是实用性很高且丰富的,提供了保单贷款、保险费自动垫交和减额交清。

比方说被保人不幸在保险期间内资金不足,便能够使用这些权益了!

篇幅限制,这篇文章对这款产品进行了更详细的分析,大家不要错过:

《弘康弘运连连终身寿险(2023版)能买吗?据说3.0%递增…》weixin.qq.275.com

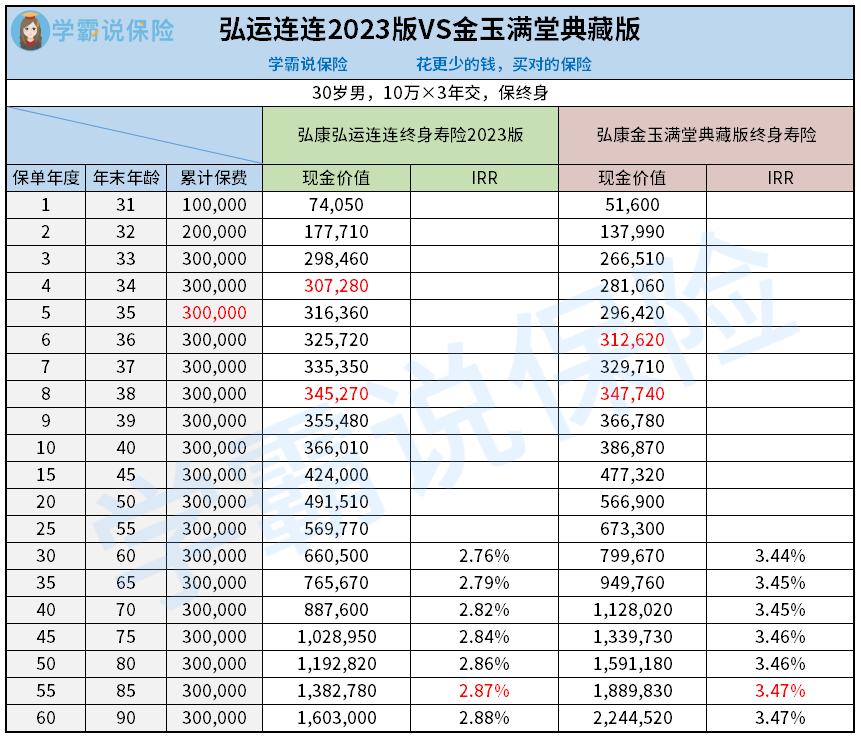

二、弘运连连(2023版)vs金玉满堂典藏版,收益大比拼!

如此说来,同为弘康人寿发行的增额终身寿险产品,3.0%定价下的弘运连连终身寿险(2023版)与3.5%定价下的金玉满堂典藏版,在收益方面有怎样的差别呢?

学姐决定以30岁男性,想要年交保费10万元,计划3年交,并且保终身的投保条件,为大家进行了收益演算:

收益演示对比表显示,当第四个保单年度到来时,弘运连连(2023版)的现金价值就达到累计保费以上,而金玉满堂典藏版需要到第六个保单年度才能大于累计保费,从而进行现价回归。

从现价回归速度上评价,爱心人寿爱鑫乾两全保险(分红型)更让人满意。

只是,以第八个保单年度为起始线,金玉满堂典藏版的现价便“一骑绝尘”,超越弘运连连(2023版)。

并且,两者的现金价值差距随着时间的推移也呈现上升趋势。

倘若被保人年末年满70周岁时,弘运连连(2023版)可以获得88.76万元的现金价值,而金玉满堂典藏版的现价则更高一些,为112.802万元,有24.042万元的差值。

其次,两款产品的退保irr也差的有点多!

同时假设被保险人在年末年龄为85周岁时申请退保,弘运连连(2023版)只提供了2.87%的irr,金玉满堂典藏版的irr为3.47%。

可以得知,金玉满堂典藏版的收益能力要出色很多!

因此,想投保高收益的增额终身寿险的小伙伴,正好3.5%定价的产品还未停售,抓紧时间购买吧!

否则,日后市场上可能不会再有如此高收益的增额终身寿险产品了!

若想更进一步了解金玉满堂典藏版,赶紧点击链接看看:

《弘康人寿金玉满堂典藏版增额终身寿险揭秘,一睹为快!》weixin.qq.275.com

最后,学姐也为大家盘点了市面上其他热门增额终身寿险产品,感兴趣的朋友不要错过:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-05

-

09-05

-

09-06

-

09-06

-

09-07

-

09-07

-

09-08

-

09-08

-

09-09

-

09-09

最新问题

最新问题

-

09-18

-

09-17

-

09-17

-

09-16

-

09-16

-

09-15

-

09-15

-

09-14

-

09-14

-

09-13