小秋阳说保险-北辰

学霸说保险,专注保险测评! 趁着休息时间,为大家整理了一些高性价比的万能险产品,点击蓝字查阅: 《十大【值得买】的万能险,买对不买贵!》weixin.qq.275.com

《十大【值得买】的万能险,买对不买贵!》weixin.qq.275.com

缴满10年可以提取里面的现金价值了,但是10年可能刚刚回本,如果不交了的话,保单还是有效,但是每年依旧会扣除保障成本,一旦现金价值不够扣除保障成本,那么保单也就失效了。

关于这款产品的详细解析,可以看看我下面整理的回答哦~

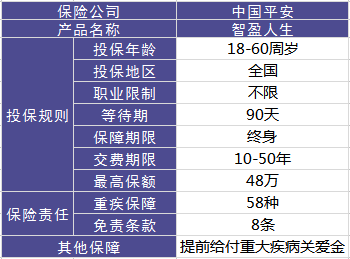

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,尽管如此,还是有很多人在网上讨论它,话题量最多的还是如何处理这份保险的问题,下面就来说一说这款产品,话不多说,直接看图:

分析出的优点如下:

1.提前给付重疾保险金。体现出一个比较人性化的设计,如果被医院确诊为严重疾病末期,将会提前给付基本保额。

2.含身故保障。简单来说,也就是保险公司会赔偿一笔身故保险金,前提是被保人在保障期内不幸身故的情况下。 这款产品的缺点如下:

1.主险是带万能的终身寿险,手续费太贵了,就是合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 简单来说,就是自己交钱保自己,钱不够保自己了,合同终止。

关于其它的缺点,我就在此多说了,如果你想知道更多内容,移步右侧文章链接:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

有些人买了这款保险,现在醒悟过来想退保,怎么减少损失呢?我为大家支个招:

1、退保:不要继续交以后的保费了,用退还的钱选一个纯保障的保险。

2、继续缴费:把保额设置成智盈人生的最低保额,降低纯保费的支出。

所以大家购买保险之前一定要多查找资料,或询问相关人士, 且要认准一个原则:先保障后理财。买保险之前就要做对决策,不然买完后悔就来不及了。这里有一份史上最全买保险攻略,大家不妨参考一下:《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "智盈人生万能险,保单上写了终身缴费,我已经交10年了,不交了会怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Aaron想买万能险,不知道合适? 答:万能险拥有保底利率,属于理财型产品,账户比较灵活,但是同样缴费终身、扣费终身、每年成本费用扣除都在上涨!少儿万能还本约5年,成人万能还本约在10年左右!同时需注意: 1、 此类产品不适合50岁以上人士购买,扣除成本费增长过快 2、 万事以合同为主,保底利率尽量不要远低于年利率 3、 公司应有着长期稳健的收益,不可投资收益或高或低 4、 年保费要符合自己的财务能力,控制在年收入的10-15%,月收入应不小于年保费 5、 万能险的可控性不高,作为理财产品,所以建议客户缴费期定在10年以上 6、 最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者,俗称“有钱人”

Aaron想买万能险,不知道合适? 答:万能险拥有保底利率,属于理财型产品,账户比较灵活,但是同样缴费终身、扣费终身、每年成本费用扣除都在上涨!少儿万能还本约5年,成人万能还本约在10年左右!同时需注意: 1、 此类产品不适合50岁以上人士购买,扣除成本费增长过快 2、 万事以合同为主,保底利率尽量不要远低于年利率 3、 公司应有着长期稳健的收益,不可投资收益或高或低 4、 年保费要符合自己的财务能力,控制在年收入的10-15%,月收入应不小于年保费 5、 万能险的可控性不高,作为理财产品,所以建议客户缴费期定在10年以上 6、 最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者,俗称“有钱人” -

费半天脑细胞您好,年缴6000,十年或十五年均可,主要看您主险身价保额制定多少,附加重疾保额是多少,附加意外保额是多少,(年度扣去每千元危险保额的保障成本,按年龄差异,性别不同,费率表上显示27岁以后每年保障成本都会上升),然后根据您的保单现金价值能否抵扣当年保障成本来决定保单是否有效,您想购买的万能险是2代,建议您购买三代万能智胜产品(可以附加豁免条款)弊端是1.若设置的是高额件,可能发生到老保单现金价值因为扣除保障成本后,留存不多,无法充当养老金2.领取后保额随保单现金价值一并递减,身价保障变低。

费半天脑细胞您好,年缴6000,十年或十五年均可,主要看您主险身价保额制定多少,附加重疾保额是多少,附加意外保额是多少,(年度扣去每千元危险保额的保障成本,按年龄差异,性别不同,费率表上显示27岁以后每年保障成本都会上升),然后根据您的保单现金价值能否抵扣当年保障成本来决定保单是否有效,您想购买的万能险是2代,建议您购买三代万能智胜产品(可以附加豁免条款)弊端是1.若设置的是高额件,可能发生到老保单现金价值因为扣除保障成本后,留存不多,无法充当养老金2.领取后保额随保单现金价值一并递减,身价保障变低。 -

lzp估计不好通过。

lzp估计不好通过。 -

狂拽酷炫年缴6000交20年,个人感觉主险可以稍微调低,10万左右,重疾保额在10万左右, 将意外调高来补充主险保额,意外保5万左右,意外扣成本比主险扣成本少, 这样扣少成本,保障又够,最后剩下的钱多,用来养老

狂拽酷炫年缴6000交20年,个人感觉主险可以稍微调低,10万左右,重疾保额在10万左右, 将意外调高来补充主险保额,意外保5万左右,意外扣成本比主险扣成本少, 这样扣少成本,保障又够,最后剩下的钱多,用来养老 -

Forever这个是可以的哈,可以联系你的保险代理人给你做保全提高保额就是了,只是提高后保障成本会升高

Forever这个是可以的哈,可以联系你的保险代理人给你做保全提高保额就是了,只是提高后保障成本会升高 -

吴佳维平安智盈人生,已经停售多年。目前在售的万能险,是智悦人生。 1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

吴佳维平安智盈人生,已经停售多年。目前在售的万能险,是智悦人生。 1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 -

大贺这是一款万能险,投资者购买万能险应注意控制投资风险,不是所有人都适合购买万能险。 “万能险比较适合高收入人群购买,短期投资者、收入水平较低的家庭和老年人都不适合购买万能险。” 现在很多代理人推荐万能险,很多客户也是想当然的理解和投保,这很糟糕,问题很多,万能险比较复杂,这个初始费、保障成本、以及基础缴费、追加保费都是有讲究的,不懂最好不要碰。我简单说吧,很多人投保万能险是为了其投资效益,但是注意万能险有一定投资风险,其所谓的保低收益,仅指投资帐户,而所缴保费要扣除初始费后剩余才进入投资帐户的(投资帐户还要定期扣除寿险部分的保障成本、管理费等),特别前五年扣除初始费比较高,如基础保费,第一年初始费高达50%,逐年降到第六年的5%,也就是第六年才是有效投资的开始,因此一般至少需要十年以上持续投资才显效果,或者是大额缴费,要远超过基本缴费(因为超过基本缴费6000以上部分初始费很少的,这样进入投资帐户的实际比例就大了)。总之是缴费时间越长久缴费金额越大才越有价值。

大贺这是一款万能险,投资者购买万能险应注意控制投资风险,不是所有人都适合购买万能险。 “万能险比较适合高收入人群购买,短期投资者、收入水平较低的家庭和老年人都不适合购买万能险。” 现在很多代理人推荐万能险,很多客户也是想当然的理解和投保,这很糟糕,问题很多,万能险比较复杂,这个初始费、保障成本、以及基础缴费、追加保费都是有讲究的,不懂最好不要碰。我简单说吧,很多人投保万能险是为了其投资效益,但是注意万能险有一定投资风险,其所谓的保低收益,仅指投资帐户,而所缴保费要扣除初始费后剩余才进入投资帐户的(投资帐户还要定期扣除寿险部分的保障成本、管理费等),特别前五年扣除初始费比较高,如基础保费,第一年初始费高达50%,逐年降到第六年的5%,也就是第六年才是有效投资的开始,因此一般至少需要十年以上持续投资才显效果,或者是大额缴费,要远超过基本缴费(因为超过基本缴费6000以上部分初始费很少的,这样进入投资帐户的实际比例就大了)。总之是缴费时间越长久缴费金额越大才越有价值。 -

裘钰涵智赢人生是万能险,交费灵活,可是什么事要是太灵活了好吗?,只交5年的话,您可以你的保障到您需要保障时还有吗,扣费可能都扣没了吧!保费要是都扣没了,还谈什么保障终身啊。 太平人寿的福寿连连是理财型产品,一代交费,三代受益,让孩子在领钱的同时可以了解父母对孩子的爱。要是做平安的万能的话,您可以拿太平的双福组合对比一下,就了解了

裘钰涵智赢人生是万能险,交费灵活,可是什么事要是太灵活了好吗?,只交5年的话,您可以你的保障到您需要保障时还有吗,扣费可能都扣没了吧!保费要是都扣没了,还谈什么保障终身啊。 太平人寿的福寿连连是理财型产品,一代交费,三代受益,让孩子在领钱的同时可以了解父母对孩子的爱。要是做平安的万能的话,您可以拿太平的双福组合对比一下,就了解了 -

🍉爱吃鳗鱼的达同学⛄你好,现在平安的万能险的收益率一般在3.87左右。十年后具体是多少钱,很难给你一个精确的数字。这个险种是侧重保障的,不管十年后有多少钱,你如果取出来的话,如果不够扣保障成本的话,保单就会失效,那样的话,你就没有保障了。建议你不是非常急需的情况下,不要去取出来使用。

🍉爱吃鳗鱼的达同学⛄你好,现在平安的万能险的收益率一般在3.87左右。十年后具体是多少钱,很难给你一个精确的数字。这个险种是侧重保障的,不管十年后有多少钱,你如果取出来的话,如果不够扣保障成本的话,保单就会失效,那样的话,你就没有保障了。建议你不是非常急需的情况下,不要去取出来使用。 -

吉祥画馆那是住院日额吧~ 住院日额绝对要10份,属于住院津贴!(可看做误工,请假费的补贴)10 份就是100块一天,如果疾病住院有3天免赔,如果意外住院没有免赔天数!这个可以弥补健享的赔付不足,非常有必要 但我必须提个醒,您最好用一个便宜的主险把健享及住院日额附加过去,虽然您多交了一份保险主险,但万一您智盈人生发生缓交,您的住院日额及健享是不起作用的~因为611.5就是承担您这部分支出,如果缓交,不能单独只扣611.5的!清晰没?

吉祥画馆那是住院日额吧~ 住院日额绝对要10份,属于住院津贴!(可看做误工,请假费的补贴)10 份就是100块一天,如果疾病住院有3天免赔,如果意外住院没有免赔天数!这个可以弥补健享的赔付不足,非常有必要 但我必须提个醒,您最好用一个便宜的主险把健享及住院日额附加过去,虽然您多交了一份保险主险,但万一您智盈人生发生缓交,您的住院日额及健享是不起作用的~因为611.5就是承担您这部分支出,如果缓交,不能单独只扣611.5的!清晰没?

- 上一篇: 天安人寿理赔怎么样,刚买了好纠

- 下一篇: 康宁终身重大疾病保险如果没病老了能还吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27