小秋阳说保险-北辰

学霸说保险,专注保险测评! 昨天顶着黑眼圈,为大家筛选了一些比较划算的万能险产品,有需要的朋友赶紧收藏起来>>> 《新鲜出炉!十大【值得买】的万能险》weixin.qq.275.com

《新鲜出炉!十大【值得买】的万能险》weixin.qq.275.com

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但是,这款产品在网上还是有挺多的声音的,很多都是在讨论怎么处理这款保险,接下里是时候为大家分析下它的优缺点都有哪些了,我列了张表,给大家看看这款产品的形态如何:

这款产品还是有优点的:

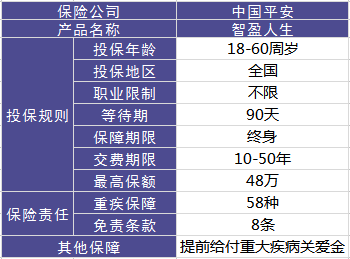

1.提前给付重疾保险金。这点还是挺人性化的,当投保人确诊为重疾末期,即享有提前给付基本保额的政策。

2.含身故保障。简单来说,也就是保险公司会赔偿一笔身故保险金,前提是被保人在保障期内不幸身故的情况下。 这款产品的缺点如下:

1.主险是带万能的终身寿险,手续费不是一般的贵,也就是合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后期保障的成本越来越高,如果不持续交钱,合同就是会终止。

另外还有其它的缺点不便多说,点击右侧链接查阅完整版内容:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

很多人或许会问,不想要这个保险了又怕损失太多,该怎么办?给你提个参考意见:

1、退保:如果不想继续交昂贵的保费,不如退还保费,去买个更高保障的保险。

2、继续缴费:可以把保额设置成最低保额,以此来降低纯保费的支出。

所以说,大家购买保险一定要擦亮眼睛, 且要认准一个原则:先保障后理财。买保险之前做对决策有多重要,还能减少不必要的损失。大家可以参考一下这篇文章,看了对你买保险有帮助的哦~《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "请问平安保险的智盈人生怎样?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

renying保险是一个长期投资理财的过程,谁都不能预测未来几十年的收益情况,所以没办法得到一个准确的答案,可以找您的业务员大概帮您测算下

renying保险是一个长期投资理财的过程,谁都不能预测未来几十年的收益情况,所以没办法得到一个准确的答案,可以找您的业务员大概帮您测算下 -

牛牛🏂平安人寿近几年来业务呈现超高速增长。而高速增长的背后,一个至关重要的险种就是万能险。平安的万能险产品带动的不仅仅是平安寿险的发展,而且推动了整个保险业的万能险发展,这是平安作为行业佼佼者所拥有的傲人成绩。目前,平安已拥有约1000万的个人客户投保万能险,累计首年保费达1200亿元。 透视平安万能险 万能险兼具保障和理财功能,同时又具有交费灵活、保额可调整、保单账户价值领取方便、资产情况透明公开等诸多优势。其无论在保障规划还是财务规划上,都让客户拥有自主选择的弹性,兼顾了客户需要终身保障和注重投资收益的双重需求。因此,自2004年平安万能险推出以来,销售业绩连年增长, 2010年前3季度平安个险万能险的首年保费收入达150亿。 以平安热销的多款万能险中的智盈人生为例,其具备以下特性: 保额自选 智盈人生最大的优势是不用增加每年保费投入,即可根据人生不同阶段的保障、理财需求,调整自己的保障额度,例如:客户在30-45岁左右,家庭责任比较重,可以选择较高的保额。随着年龄的增长,保障成本也会增加,进入老年阶段,可选择下调保额,降低保障成本,这样可让保单的价值积累更快,用于养老生活。 弹性交费 智盈人生的交费灵活,也是深受客户青睐的一大特色,让客户根据自身的财务状况,自行决定投入的资金额度及时间。若有一些闲置资金,还可以追加保费,享受平安专业投资团队的稳健投资收益;倘若一时面临资金周转压力,可以缓交保费,待资金到位时再补交,在保单账户价值足够支付保障成本前提下,客户享有的保障不变。 保障全面 在投保智盈人生的客户中,大部分客户都选择智盈人生重疾组合,这是因为其具有很强大的保障功能。附加智盈人生重大疾病提前给付险,只需在保单账户价值中扣除相应的重疾保障成本,即可获得终身保障,且保障额度可以调整,可满足大多数客户对重疾保障的要求。除了重大疾病险,智盈人生还可附加意外伤害、意外伤害医疗险,同样在保单账户价值中扣除保障成本,即可保障至65岁,为客户提供更全面的保障。 复利收益 从理财的角度来看,智盈人生也称得上是一款非常好的中长期理财产品。智盈人生有别于其他传统险种,收益是按照月复利累积的。同时,其结算利率与宏观经济形势也是息息相关的,一般来说,发生通货膨胀时,结算利率也会水涨船高,从而可以在一定程度上有效抵御通胀的压力。 自由理财 智盈人生让客户真正做到“我的保险我做主”,可自由支配保单账户价值,领取作为子女教育金、养老金等,实现各项财务目标。需要提醒客户的是,智盈人生是月复利计息,利用时间+复利的威力,长期滚动收益较为可观,不建议客户在保单初期领取现金价值,尽量在保单累积10年之后,这样能保障与理财同时兼顾。 提示: 万能险的稳健风格,决定其收益与股票、基金以及高收益的投连账户无可比性,尤其是在保单的前几年,保单账户价值的积累效果可能不明显,应该关注的是高额的保障,建议消费者用作中长期理财规划,长期持有。 相关链接: 智盈人生连获殊荣: 2008年,在“年度金融理财金贝奖”评选中,平安智盈人生终身寿险(万能型)荣获年度优秀保险理财产品奖。 2008年,在”第三届中国保险创新大奖“评选中,平安智盈人生终身寿险(万能型)荣获最具市场影响力保险产品奖。 2010年,在“第四届中国保险创新大奖”评选中,平安智盈人生终身寿险(万能型)荣获最畅销保险产品奖。 如果您想了解更多的有关智盈人生的信息,可以给我留言联系。。我是平安的理财规划师

牛牛🏂平安人寿近几年来业务呈现超高速增长。而高速增长的背后,一个至关重要的险种就是万能险。平安的万能险产品带动的不仅仅是平安寿险的发展,而且推动了整个保险业的万能险发展,这是平安作为行业佼佼者所拥有的傲人成绩。目前,平安已拥有约1000万的个人客户投保万能险,累计首年保费达1200亿元。 透视平安万能险 万能险兼具保障和理财功能,同时又具有交费灵活、保额可调整、保单账户价值领取方便、资产情况透明公开等诸多优势。其无论在保障规划还是财务规划上,都让客户拥有自主选择的弹性,兼顾了客户需要终身保障和注重投资收益的双重需求。因此,自2004年平安万能险推出以来,销售业绩连年增长, 2010年前3季度平安个险万能险的首年保费收入达150亿。 以平安热销的多款万能险中的智盈人生为例,其具备以下特性: 保额自选 智盈人生最大的优势是不用增加每年保费投入,即可根据人生不同阶段的保障、理财需求,调整自己的保障额度,例如:客户在30-45岁左右,家庭责任比较重,可以选择较高的保额。随着年龄的增长,保障成本也会增加,进入老年阶段,可选择下调保额,降低保障成本,这样可让保单的价值积累更快,用于养老生活。 弹性交费 智盈人生的交费灵活,也是深受客户青睐的一大特色,让客户根据自身的财务状况,自行决定投入的资金额度及时间。若有一些闲置资金,还可以追加保费,享受平安专业投资团队的稳健投资收益;倘若一时面临资金周转压力,可以缓交保费,待资金到位时再补交,在保单账户价值足够支付保障成本前提下,客户享有的保障不变。 保障全面 在投保智盈人生的客户中,大部分客户都选择智盈人生重疾组合,这是因为其具有很强大的保障功能。附加智盈人生重大疾病提前给付险,只需在保单账户价值中扣除相应的重疾保障成本,即可获得终身保障,且保障额度可以调整,可满足大多数客户对重疾保障的要求。除了重大疾病险,智盈人生还可附加意外伤害、意外伤害医疗险,同样在保单账户价值中扣除保障成本,即可保障至65岁,为客户提供更全面的保障。 复利收益 从理财的角度来看,智盈人生也称得上是一款非常好的中长期理财产品。智盈人生有别于其他传统险种,收益是按照月复利累积的。同时,其结算利率与宏观经济形势也是息息相关的,一般来说,发生通货膨胀时,结算利率也会水涨船高,从而可以在一定程度上有效抵御通胀的压力。 自由理财 智盈人生让客户真正做到“我的保险我做主”,可自由支配保单账户价值,领取作为子女教育金、养老金等,实现各项财务目标。需要提醒客户的是,智盈人生是月复利计息,利用时间+复利的威力,长期滚动收益较为可观,不建议客户在保单初期领取现金价值,尽量在保单累积10年之后,这样能保障与理财同时兼顾。 提示: 万能险的稳健风格,决定其收益与股票、基金以及高收益的投连账户无可比性,尤其是在保单的前几年,保单账户价值的积累效果可能不明显,应该关注的是高额的保障,建议消费者用作中长期理财规划,长期持有。 相关链接: 智盈人生连获殊荣: 2008年,在“年度金融理财金贝奖”评选中,平安智盈人生终身寿险(万能型)荣获年度优秀保险理财产品奖。 2008年,在”第三届中国保险创新大奖“评选中,平安智盈人生终身寿险(万能型)荣获最具市场影响力保险产品奖。 2010年,在“第四届中国保险创新大奖”评选中,平安智盈人生终身寿险(万能型)荣获最畅销保险产品奖。 如果您想了解更多的有关智盈人生的信息,可以给我留言联系。。我是平安的理财规划师 -

JamesZhang金涛适合。但是要看你的保障如何设计。 建议保额15万,10万,10万,2万,再附加住院医疗

JamesZhang金涛适合。但是要看你的保障如何设计。 建议保额15万,10万,10万,2万,再附加住院医疗 -

null估计不好通过。

null估计不好通过。 -

lzp帮你分析一下: 万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分就有一定比例奖励,都是终身交费,没有交3年,10年之说。 最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。 多说说万能险,万能险在各个媒体都炒得沸沸扬扬的,万能险真的万能吗?真的跟说的一样吗?是不是说保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。 还听说领取自由,举个例子:你到银行存五年定期,当然你有权利提前支取,这才叫领取的自由性,只是你的利息只能按照活期利率进行计算,这就是本人承担的损失。保险的领取,跟银行完全的不同。 万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。 对于保险公司的分红,是根据每家保险公司的盈利状况而定,可有可无,具有明显的不确定性. 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

lzp帮你分析一下: 万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分就有一定比例奖励,都是终身交费,没有交3年,10年之说。 最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。 多说说万能险,万能险在各个媒体都炒得沸沸扬扬的,万能险真的万能吗?真的跟说的一样吗?是不是说保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。 还听说领取自由,举个例子:你到银行存五年定期,当然你有权利提前支取,这才叫领取的自由性,只是你的利息只能按照活期利率进行计算,这就是本人承担的损失。保险的领取,跟银行完全的不同。 万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。 对于保险公司的分红,是根据每家保险公司的盈利状况而定,可有可无,具有明显的不确定性. 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 -

Nevermore第一 买保险 是买保障 不是买投资 要分清 第二 你年轻如果风险承受力强 可以做基金 股票 现货 不需要做这个 第三 你 如果 买保险 建议多参考几家公司产品在定 第四 保险精算的很准 你不要打几年回本的主意 除非你买了保险就死了 或病了 那才是值 也不用缴那些多钱了。 第五 祝福你 买到合适的保险 工作顺利 事业发达 生活安康

Nevermore第一 买保险 是买保障 不是买投资 要分清 第二 你年轻如果风险承受力强 可以做基金 股票 现货 不需要做这个 第三 你 如果 买保险 建议多参考几家公司产品在定 第四 保险精算的很准 你不要打几年回本的主意 除非你买了保险就死了 或病了 那才是值 也不用缴那些多钱了。 第五 祝福你 买到合适的保险 工作顺利 事业发达 生活安康 -

Julia这样的问题。。回答N多次了。 没人可以预测,万能险具体的保单价值。 它首先是一款保险,而不是其他; 保险首先是一种消费行为,这个一定要清醒认知; 具体分析: 38岁,保费6000元标准,相对来说,极端保守了; 缴费15年的设定,也相对保守; 不管保额怎么设定,后期的期望值,都不要太多。 万能保险,基本上 各家公司都严格按照保监会要求进行统一的产品研发设计。 所以,虽然各公司的产品名称不同,但是基本的产品规则和形态,几乎都是一致的,差异性不大。 客户选择万能险产品时,由于属于非传统寿险,宣传上也有包装过度的嫌疑,所以,最好立足自身需求,明确产品形态,做到真正了解后在投保。 考虑到万能的保单价值的长远性和稳定性,最好选择一线险企,毕竟,这样会更保险。 关于万能险的信息太多,所以,客户选择的时候会很迷茫。 一定要找代理人,进行讲解,并要求出示,官方的宣传彩页和正规的计划书。 如果条件许可,一定要电脑演示,不同情况下的不同保单形态和利益。 十年缴费是个误区,建议避开。 一定要先注重保障。 最重要的是明晰需求,而且是客观可行的需求,客户的需求是大众化而又盲目性的,所以,要理性的规划处哪些可行,哪些是不能实现,而且对不可行的需求,也要规划处时间顺序,不能同一时点,什么都想要。万能险,不是万能的,是需要合理规划,才能做到攻守兼备的。 总之一句话,交流很重要。

Julia这样的问题。。回答N多次了。 没人可以预测,万能险具体的保单价值。 它首先是一款保险,而不是其他; 保险首先是一种消费行为,这个一定要清醒认知; 具体分析: 38岁,保费6000元标准,相对来说,极端保守了; 缴费15年的设定,也相对保守; 不管保额怎么设定,后期的期望值,都不要太多。 万能保险,基本上 各家公司都严格按照保监会要求进行统一的产品研发设计。 所以,虽然各公司的产品名称不同,但是基本的产品规则和形态,几乎都是一致的,差异性不大。 客户选择万能险产品时,由于属于非传统寿险,宣传上也有包装过度的嫌疑,所以,最好立足自身需求,明确产品形态,做到真正了解后在投保。 考虑到万能的保单价值的长远性和稳定性,最好选择一线险企,毕竟,这样会更保险。 关于万能险的信息太多,所以,客户选择的时候会很迷茫。 一定要找代理人,进行讲解,并要求出示,官方的宣传彩页和正规的计划书。 如果条件许可,一定要电脑演示,不同情况下的不同保单形态和利益。 十年缴费是个误区,建议避开。 一定要先注重保障。 最重要的是明晰需求,而且是客观可行的需求,客户的需求是大众化而又盲目性的,所以,要理性的规划处哪些可行,哪些是不能实现,而且对不可行的需求,也要规划处时间顺序,不能同一时点,什么都想要。万能险,不是万能的,是需要合理规划,才能做到攻守兼备的。 总之一句话,交流很重要。 -

小李子交满十年后,为什么要取出本金或是现金价值呢? 这款保险产品的特点是前期注重保障,后期才能见到收益。 当然,这也要看客户的年龄,如果过龄过大,保额过高,后期有可能出现保障成本不够扣除,保单终止的可能。 如果取出所有的现金价值,就等于是退保。 如果急需要用钱,可以部分领取,但这样会影响你的收益和保额下降。

小李子交满十年后,为什么要取出本金或是现金价值呢? 这款保险产品的特点是前期注重保障,后期才能见到收益。 当然,这也要看客户的年龄,如果过龄过大,保额过高,后期有可能出现保障成本不够扣除,保单终止的可能。 如果取出所有的现金价值,就等于是退保。 如果急需要用钱,可以部分领取,但这样会影响你的收益和保额下降。 -

呆萌的熊猫呵呵,很难说,这款产品是一款万能型产品,是柚子理财的一种。万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分就有一定比例奖励,都是终身交费,没有交3年,10年之说。 最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。 多说说万能险,万能险在各个媒体都炒得沸沸扬扬的,万能险真的万能吗?真的跟说的一样吗?是不是说保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。 还听说领取自由,举个例子:你到银行存五年定期,当然你有权利提前支取,这才叫领取的自由性,只是你的利息只能按照活期利率进行计算,这就是本人承担的损失。保险的领取,跟银行完全的不同。 万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。

呆萌的熊猫呵呵,很难说,这款产品是一款万能型产品,是柚子理财的一种。万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分就有一定比例奖励,都是终身交费,没有交3年,10年之说。 最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。 多说说万能险,万能险在各个媒体都炒得沸沸扬扬的,万能险真的万能吗?真的跟说的一样吗?是不是说保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。 还听说领取自由,举个例子:你到银行存五年定期,当然你有权利提前支取,这才叫领取的自由性,只是你的利息只能按照活期利率进行计算,这就是本人承担的损失。保险的领取,跟银行完全的不同。 万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。 -

洋仔平安智盈人生,已经停售多年。目前在售的万能险,是智悦人生。 1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

洋仔平安智盈人生,已经停售多年。目前在售的万能险,是智悦人生。 1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

- 上一篇: 阳光保险可靠吗?

- 下一篇: 为什么要买教育金保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27