小秋阳说保险-北辰

万年禧是恒大人寿新推出的两全险产品,同时它也是一款增额终身寿险产品,毕竟也是以每年3.8%速度递增,这个递增比例可以说是比较地不错的了。

那么,万年禧的表现都是什么样子的呢,收益会有多高呢?回本的速度又是如何呢?不妨接下来跟着学姐来扒扒!时间上有点着急的小伙伴们直接就移步到这里吧:

《恒大「万年禧」值得买吗?我劝你别自找苦吃!》weixin.qq.275.com

《恒大「万年禧」值得买吗?我劝你别自找苦吃!》weixin.qq.275.com

一、恒大万年禧大揭底

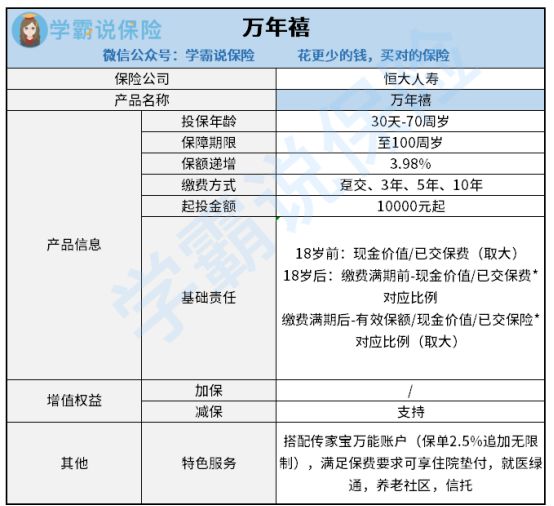

老规矩,先上产品保障图:

恒大万年禧

通过了解图片,相信大家对恒大万年禧有所了解了,下面我们直接来分析它都有什么优缺点:

1. 优点:

保额递增保额

万年禧的保额以每年固定的3.98%的概率复利递增。市面上很多优秀的终身寿险增额的比例也仅仅只有3.5%,可以将万年禧的递增比例进行比较你就会知道万年禧的递增比例做得多么优异,相信很多人都是冲着这一大亮点而选择了这款产品。

2. 缺点:

(1)投保门槛高

万年禧的入手要求是一万起投,可能就这一个要求就使不少人后退了,对于普通的人而言,一时间拿出1万块钱出来理财,说实话有些难,万年禧这样的设置对于预算有限的人来说并不友善!

(2)不支持加保

恒大万年禧是没有涵盖加保保障责任的。大家都知道,加保的意思是在原有保障的基础上增加保障。

假使被保险人在投保时预算不太充裕,资金紧张,那投得肯定也就比较少。要是后期经济条件好转了,打算再增加保费的话,这款产品却不支持,日后期增加保费,灵活度也太低了。

二、恒大万年禧收益怎么样

1.收益率

配置寿险,大家肯定会注意一个方面,那就是:收益究竟会怎么样?

接下来学姐就以一个30岁的男性,趸交30万为案例,做一个收益演算图表:

恒大万年禧收益

从图中可以看出,恒大万年禧内部收益率一直维持在3.4%左右。30岁投资的保费为30000,80岁可以取得的现金价值达到了1659507,本金已多出三倍,这个收入水平可以说是中上等的了。

2.万能账户收益率

可以为恒大万年禧搭配万能账户,也是资金二次增值的不错选择。

正常来说,万能账户拥有三个收益利率:分别是保底收益率、中档收益率、高档收益率和保险公司的实际结算利率。

何为保底收益率?就是保险公司答允肯定能领到的收益,现在分红险的保底收益多为1.5%—2%,收益水平整体偏低。而中档收益率和高档收益率算是保险公司的夸大其词,通常都是往高了说,所以没什么参考意义。

因此对于保底收益率和实际结算利率是我们重点关注的:

保底收益率:恒大万年禧的保底利率最高也就2.5%,但是放眼如今的整个市面上,很多保险公司的万能账户保底利率都能达到3%,可见恒大万年禧的保底利率还是比较逊色的。

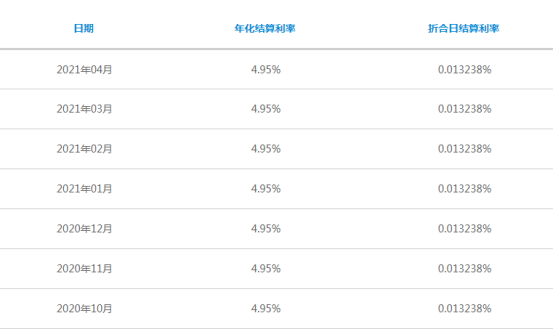

实际结算利率数据:

恒大万年禧实际结算利率

据2020年到2021年的数据可以得知,传家宝万能账户的年化利率就一直处于一个比较平稳的趋势(4.95%)。这个结算利率就比较普通。

再者,万能账户的结算利率并不是稳定的,大多数刚推出的万能账户的结算利率基本上都在5%左右,但是经过一段时间结算利率会下降,所以,大家在看关于结算利率的时候,若能把这家保险公司的万能账户平均值算出来,那最好,通过这种方式得到的数据就准确了。

结合以上内容来看,恒大万年禧这款产品的收益不过如此,保障责任不多,其中的缺陷非常多。其实,市面上比万年禧寿险优秀的同类产品还有许多,各位小伙伴们可以多对比,感兴趣的小伙伴学姐可以给大家推荐几款:

《值得买的十大寿险排行!》weixin.qq.275.com

以上就是我对 "恒大万年禧终身寿险有风险吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 信泰如意尊3.0版终身寿险生存金

- 下一篇: 中国人寿国寿鑫享宝年金险的亮点

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-07

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

最新问题

最新问题

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08