小秋阳说保险-北辰

万年禧是恒大人寿公司新上架了一款两全险,同时它也是一款增额终身寿险产品,毕竟这一款产品的保额每一年都是在以3.8%的速度递增,这一个递增的比例都是超级不错了。

那么,关于万年禧的表现会是怎么样呢,收益是多高呢?回本速度是怎么样呢?下面就跟着学姐一起扒一扒!有赶时间的小伙伴就请移步到这里吧:

《恒大「万年禧」值得买吗?我劝你别自找苦吃!》weixin.qq.275.com

《恒大「万年禧」值得买吗?我劝你别自找苦吃!》weixin.qq.275.com

一、恒大万年禧大揭底

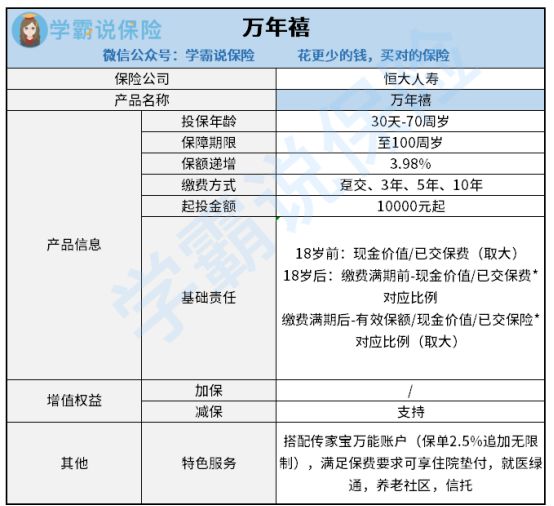

老规矩,先上产品保障图:

恒大万年禧

把图片看完以后,对于恒大万年禧产生了一定的了解,下面我好好讲讲它有哪些优缺点:

1. 优点:

保额递增保额

万年禧的保额以每年固定的3.98%的概率复利递增。目前市面上很优秀的终身寿险增额比例,最高也只有3.5%,经过比较就能懂得万年禧的递增比例有做的多优秀,相信许多小伙伴儿能够选择这款产品的原因,就是因为他有这一大亮点。

2. 缺点:

(1)投保门槛高

万年禧的投保要求是一万起投,可能就这一个要求就劝退了不少人,对于一些普通的人来说一下子拿出一万块钱出来理财的话,有些不太实际,万年禧这样的设置没有站在预算有限的人角度看!

(2)不支持加保

恒大万年禧是没有添加加保保障责任的。大家都知道,加保的意思是在原有保障的基础上增加保障。

假如被保险人在投保时预算不是非常多,手头资金比较紧张,投得也就稍微少一些。要是后期经济预算充足了,还想再增加保费,这款产品是不允许这样的,显得太死板了吧。

二、恒大万年禧收益怎么样

1.收益率

入手寿险,我们都会关注一件事,那就是:收益怎么个情况?

接着学姐就以一个30岁的男性趸交30万为例,来做个演算:

恒大万年禧收益

从图中可以观察到,恒大万年禧内部收益率平均下来在3.4%左右。30岁投入的保费为30000,80岁能够领取的现金价值达到了1659507,本金已经翻了4倍,这个收益算是中上等水平了。

2.万能账户收益率

恒大万年禧与万能账户要是捆绑在一起的话,资金也可以得到二次增值。

万能账户一般有三个收益利率:这几个利率为保底收益率、中档收益率、高档收益率和保险公司的实际结算利率。

所谓保底收益率就是保险公司承诺一定能够获得的收益,从收益水平来看,当前保底收益普遍不高,多为1.5%—2%。而中档收益率和高档收益率算是保险公司画的大饼,一般都是往高了说,因此也没有太大的参考意义。

所以我们比较关注保底收益率和实际结算利率:

保底收益率:恒大万年禧的保底利率最高也就2.5%,但是目前市面上很多保险公司的万能账户保底利率都能达到3%,可见恒大万年禧的保底利率不太行。

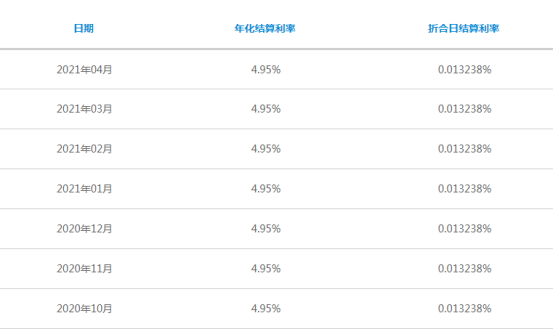

实际结算利率数据:

恒大万年禧实际结算利率

可见,从2020年至2021年,传家宝万能账户的年化利率就一直呈现出一个非常平稳的趋势(4.95%)。这个结算利率不是很给力。

其次,万能账户的结算利率并不是特别的稳定的,刚推出的万能账户非常多,但是结算利率都普遍在5%左右,但是过一段时间以后,你会发现结算利率是下降的,所以,大家在看关于结算利率的时候,倘若把这家保险公司的万能账户的平均值算出来了,那最好了,通过这种方式得到的数据就准确了。

综上来看,恒大万年禧这款产品的收益比较平淡无奇,保障责任比较少,其中的缺陷也让人无法忽视。说个老实话,市面上比万年禧寿险优秀的同类产品比比皆是,各位朋友不妨多多对比一下,刚好学姐就给各位推荐几款:

《值得买的十大寿险排行!》weixin.qq.275.com

以上就是我对 "恒大万年禧终身寿险 怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 女性高发重症有多少

- 下一篇: 国寿福2021版重疾险到底可不可信

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-07

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

最新问题

最新问题

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08