小秋阳说保险-北辰

万年禧是恒大人寿新推出的两全险产品,同时这也会是一款增额终身寿险,毕竟这一款产品每年递增的速度都是3.8%,这个递增比例算是比较不错的了。

那么,万年禧的表现会是怎么样的呢,会有多高的收益?又多久可以回本?就和学姐一同对其扒一扒吧!有时间很急的朋友就请移步到这:

《恒大「万年禧」值得买吗?我劝你别自找苦吃!》weixin.qq.275.com

《恒大「万年禧」值得买吗?我劝你别自找苦吃!》weixin.qq.275.com

一、恒大万年禧大揭底

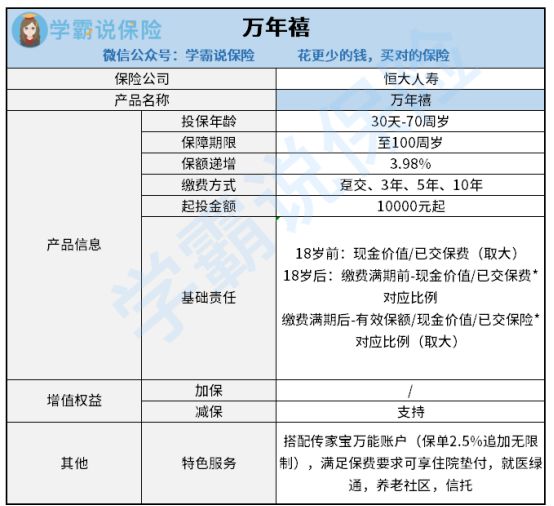

老规矩,先上产品保障图:

恒大万年禧

把图片看完以后,对于恒大万年禧产生了一定的了解,下面我们直接来分析它都有什么优缺点:

1. 优点:

保额递增保额

万年禧的保额每年都固定为3.98%的概率递增。市面上那些非常优秀的终身寿险增额比例最多也只有3.5%,不妨将万年禧与别的保险比较你就会知道万年禧的递增比例有做得多好,想必很多朋友就是冲着这一大亮点,才选择这款产品的。

2. 缺点:

(1)投保门槛高

万年禧的购买要求是一万起投,可能就这一个要求就劝退了很多人,对于那些家庭条件不是很好的人,一时间拿出1万块钱出来理财的话,并不是那么容易的事情,万年禧这样的设置对于预算有限的人来说并不友善!

(2)不支持加保

恒大万年禧是无法享有加保保障责任的。懂的人都知道,加保就是表示在原有保障的基础上增加保障。

假使被保险人在投保时预算不太充裕,资金比较紧,投得也就比较少。要是后期经济可以周转了,打算再增加保费的话,这款产品不允许这样,这也太不灵活了。

二、恒大万年禧收益怎么样

1.收益率

入手寿险,我们都会关注一件事,那就是:收益到底怎么样?

接下来的时间,学姐就以30岁的男性,趸交为30万举个例子,做一个测算表格:

恒大万年禧收益

从图中可以观察到,恒大万年禧内部收益率平均下来在3.4%左右。30岁投入的保费为30000,80岁能够领取的现金价值达到了1659507,本金已多出三倍,这个收入水平可以说是中上等的了。

2.万能账户收益率

恒大万年禧还能够附加万能账户,也是资金二次增值的不错选择。

万能账户所提供的收益利率一般有三个:提供给消费者的收益利率是保底收益率、中档收益率、高档收益率和保险公司的实际结算利率。

简单来说,保底收益率就是保险公司所能支付的最低的收益,当前分红险的保底收益集中在1.5%—2%,收益水平普遍偏低。而中档收益率和高档收益率算是保险公司画的大饼,基本都是往高了说,所以参考意义并不是很大。

因此对于保底收益率和实际结算利率是我们重点关注的:

保底收益率:恒大万年禧的保底利率只有2.5%,而现在市面上万能账户保底利率能达到3%的保险公司非常多,因此恒大万年禧的保底利率不够突出。

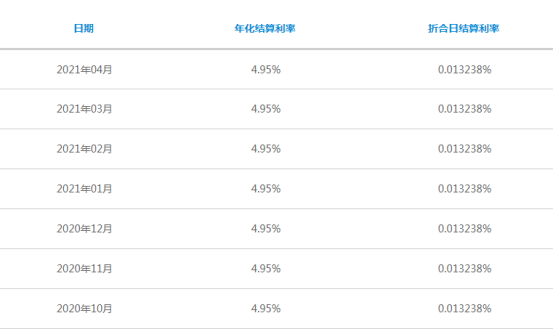

实际结算利率数据:

恒大万年禧实际结算利率

据2020年到2021年的数据可以得知,传家宝万能账户的年化利率就一直保持着比较平稳的趋势(4.95%)。这个结算利率不算很出色。

再者,万能账户的结算利率不是特别的稳定,现在又很多刚推出的万能账户,它们的结算利率都普遍在5%左右,但是过一段时间以后,你会发现结算利率是下降的,所以,我们在看结算利率的时候,假设能把这家保险公司的万能账户的平均值给算出来,那是相当好了,这样拿到的数据更准。

从上面内容可以看出,恒大万年禧这款产品的收益并没有多吸引人,保障责任不多就算了,关键里面还有很多的缺陷。说实在的,市面上比万年禧寿险优秀的同类产品还不少,建议大家多对比,学姐给大家推荐几款,请看下面:

《值得买的十大寿险排行!》weixin.qq.275.com

以上就是我对 "恒大万年禧收益不高"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 买领多多年金保险有啥需要注意

- 下一篇: 五十七岁应该怎么选择重疾险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-07

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

最新问题

最新问题

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08