小秋阳说保险-北辰

学霸说保险,专注保险测评! 这两天废寝忘食整理了一些高性价比的万能险产品,有需要的朋友赶紧收藏起来>>> 《十大【值得买】的万能险都有哪些?》weixin.qq.275.com

《十大【值得买】的万能险都有哪些?》weixin.qq.275.com

请问您买了多久想退保呢?如果在犹豫期内是可以全额退保的哈,但是过了犹豫期就要扣除一定的手续费了,会损失不少钱,买了之后又后悔了,除了退保还能怎么做呢?看看我下面整理的回答吧,希望能为您带来帮助!

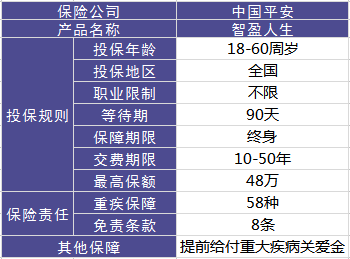

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但是,这款产品在网上还是有比较多的争议的,争议最大的还是关于如何处理这份保险,接下来我就帮大家分析分析这款产品,下图一览产品形态:

优点如下:

1.提前给付重疾保险金。这点还是听良心的,当被保人确诊为严重疾病末期,就能享有提前给付保额的福利。

2.含身故保障。在合同有效期内如果不幸身故,那么保险公司按照基本保额给付身故保险金。 但我还是忍不住要吐槽一下它的缺点:

1.主险是带万能的终身寿险,这个手续费是真的有点贵,即合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后续保障费用越来越多,就是一直交,一直在账户里扣钱,哪天钱不够扣了,保险就终止了。

除了上面说的这些,还有一些缺点我就不一一说了,直接上完整版对比文章,你想知道的都在这里了:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

有些人买了这款保险,现在醒悟过来想退保,怎么减少损失呢?我来告诉你:

1、退保:不要交后面的保费了,拿退还的钱去买个更好的纯保障保险吧。

2、继续缴费:可以把保额设置成最低保额,以此来降低纯保费的支出。

总之大家买保险必须谨慎, 且要认准一个原则:先保障后理财。为了减少不必要的损失,大家最好在买保险之前做对决策。买保险之前,记得看看我整理的这份宝典,超实用~《没搞清楚这些关键知识点千万别冲动买保险!》weixin.qq.275.com

以上就是我对 "智盈人生万能险退保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

一朵云你加我,我是沈阳平安的,上q详谈吧

一朵云你加我,我是沈阳平安的,上q详谈吧 -

罗逸说来话长,万能险是一种投资型保险,正常来说,是需要兼顾保障和投资两方面的人较为适合。 但是,在中国,变成了一种以虚构的高收益来诱使人购买的一种工具,购买者只是听信保险代理人的一面之词而忽视了实际的条款,造成不恰当的购买甚至很大的损失。 智盈人生是年满18岁可投保的,如果你事先不知道,而且没有本人签字,这样的合同是可以主张无效的。而且,代理人故意违规操作,不让你本人签字,德行操守是很有问题的。你可以拿出合同,仔细看清条款,再作决定。

罗逸说来话长,万能险是一种投资型保险,正常来说,是需要兼顾保障和投资两方面的人较为适合。 但是,在中国,变成了一种以虚构的高收益来诱使人购买的一种工具,购买者只是听信保险代理人的一面之词而忽视了实际的条款,造成不恰当的购买甚至很大的损失。 智盈人生是年满18岁可投保的,如果你事先不知道,而且没有本人签字,这样的合同是可以主张无效的。而且,代理人故意违规操作,不让你本人签字,德行操守是很有问题的。你可以拿出合同,仔细看清条款,再作决定。 -

小花猫吃鱼鱼合适,存取灵活,我又个客户和你差不多大,40岁的时候可以领不少钱。帐户里留点钱,保障还是在的,连续存3年,第4年 5年 6年 7年 8年 9年 10年各奖励百分之2.很合算的一各险种。

小花猫吃鱼鱼合适,存取灵活,我又个客户和你差不多大,40岁的时候可以领不少钱。帐户里留点钱,保障还是在的,连续存3年,第4年 5年 6年 7年 8年 9年 10年各奖励百分之2.很合算的一各险种。 -

A'王zhě遨翔重大疾病男性28种,女性30种, 一旦大病理赔过了,那么重大疾病这个附加险就结束了 也就是说,你的保险合同上这个重大疾病的附加保险终止了,不管了。 主险还在,身故还管。

A'王zhě遨翔重大疾病男性28种,女性30种, 一旦大病理赔过了,那么重大疾病这个附加险就结束了 也就是说,你的保险合同上这个重大疾病的附加保险终止了,不管了。 主险还在,身故还管。 -

名字起的很长让人看不完这是一种病类似于强迫症是真的,不限的意思是说对你的缴费额度缴费年限没有要求,十年以后你可以选择交也可以选择不交,因为保险账户里是给利息的你存的越多利益越多

名字起的很长让人看不完这是一种病类似于强迫症是真的,不限的意思是说对你的缴费额度缴费年限没有要求,十年以后你可以选择交也可以选择不交,因为保险账户里是给利息的你存的越多利益越多 -

十月金秋单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。 补充: 智盈人生产品,已经停售多年,讨论这个问题,没有实际意义。 替代性的产品,是平安智悦人生。

十月金秋单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。 补充: 智盈人生产品,已经停售多年,讨论这个问题,没有实际意义。 替代性的产品,是平安智悦人生。 -

牛加加1,基本保险金额12万就是事故金,当然分为疾病事故和意外身故两种,交通意外身故的赔付是高于基本保险金额的。 2,重大疾病保险金额4万,被保险人初次发生重大疾病,保险公司一次性给付重大疾病保险金4万,重大疾病保险合同终止。重大疾病不是单纯的生病,而是合同约定的重大疾病(男人保28种,女性保30种),合同书里有重大疾病的释义和种类说明,普通疾病和住院,医疗是不可报销的。

牛加加1,基本保险金额12万就是事故金,当然分为疾病事故和意外身故两种,交通意外身故的赔付是高于基本保险金额的。 2,重大疾病保险金额4万,被保险人初次发生重大疾病,保险公司一次性给付重大疾病保险金4万,重大疾病保险合同终止。重大疾病不是单纯的生病,而是合同约定的重大疾病(男人保28种,女性保30种),合同书里有重大疾病的释义和种类说明,普通疾病和住院,医疗是不可报销的。 -

荼谜前者是万能险,前期保人后期养老的(相对来说适合工薪家庭),后者是终身保障的,具体还是要看客户怎么悬着的,其实风险这东西肯定是年龄越大风险越大,还是要仔细选择的

荼谜前者是万能险,前期保人后期养老的(相对来说适合工薪家庭),后者是终身保障的,具体还是要看客户怎么悬着的,其实风险这东西肯定是年龄越大风险越大,还是要仔细选择的 -

萧1.比较合适,合理的理财规划中,一家之主有份保障是必须的 2.大概10年左右就能回本,你所能取出的钱就是你账户的现金价值, 前期一分不取,身故的时候取出收益最好,说是这么说…… 正常点的话就是,需要用钱时就取,但不要一次性取完,越是时间长收益越多 3.按照平安的4.5%利率算,10年后账户有65000多,第11年度 平均月收益200多 最后,这个险种前三年扣除初始费用很高的,要想收益多每年就要多交,超过6000的部分越多,回本就越快

萧1.比较合适,合理的理财规划中,一家之主有份保障是必须的 2.大概10年左右就能回本,你所能取出的钱就是你账户的现金价值, 前期一分不取,身故的时候取出收益最好,说是这么说…… 正常点的话就是,需要用钱时就取,但不要一次性取完,越是时间长收益越多 3.按照平安的4.5%利率算,10年后账户有65000多,第11年度 平均月收益200多 最后,这个险种前三年扣除初始费用很高的,要想收益多每年就要多交,超过6000的部分越多,回本就越快 -

椿紫平安智盈人生终身寿险(万能型)投保示例 说明:平安智盈人生万能+重疾保险计划可以提供多种形式的寿险和健康险保障,下面以养老健康保障为例来说明本保险计划的特点。 李先生30岁,男性,投保平安智盈人生万能+重疾保险计划。 期交保险费6000元,连续交费20年,保单年度初交费; 第1—3个保单年度,每个保单年度初额外交纳追加保险费20000元; 投保时主险基本保险金额20万元,附加险基本保险金额20万元; 李先生自65岁起,在每个保单周年日部分领取现金价值12000元作为养老金。 本图例仅供您理解示例,详细情况和数据以保险利益测算表为准。 假定结算利率处于中水平情况: 60岁的保单周年日,李先生的保单价值(即现金价值)约45万元,自65岁起每个保单周年日领取12000元养老金,到80岁的保单周年日仍有身故保险金约78万元; 假定结算利率处于低水平情况: 60岁的保单周年日,李先生的保单价值(即现金价值)约22万元,自65岁起每个保单周年日领取12000元养老金,到80岁的保单周年日仍有身故保险金约7万元。 一份专门针对健康保障和退休理财的保险计划 持续按时交纳期交保险费,在时间与复利的积累下,您的保单价值就可以享受长期的稳健收益,为健康保障和晚年生活做好充足的准备。 合理的保险费用,分配比例稳步增长 贴心的保单设计,长期持有,享受超值性价比,将越来越多的资金投入保单价值,让您的退休金稳健积累。 忠诚的生命守护神,遭遇大病可及时获取保险金支援 这是您贴身的财务急救箱,大病及时支援,让您轻松应对人生关键时期,尽享无忧人生。 配合退休年龄的规划,一次或分次领取现金价值 透过平安智盈人生灵活的理财设计,当届满您个人理想的退休年龄时,就可一次或分次领取现金价值,让您安享富足无忧的晚年生活。 不求别的,只求份最佳答案! 利: 双重保障,保额可变。投资保底,理财方便。持续交费。奖励多多。缓期交费,保障不变。保单价值,透明公开。 弊: 交费方式太灵活,太容易支取,无法达到收益最大化。 也会造成余额不足,保险合同提前终止。 到老的时候保障成本很高。 但是就客户利益最大化原则,这款产品还是不错的。 你到第2年把保障调低,收益不错的情况下,在6.7年久保本啦!传统保险就没有这个优势,相比世纪赢家更好,就是17岁以下才能买。

椿紫平安智盈人生终身寿险(万能型)投保示例 说明:平安智盈人生万能+重疾保险计划可以提供多种形式的寿险和健康险保障,下面以养老健康保障为例来说明本保险计划的特点。 李先生30岁,男性,投保平安智盈人生万能+重疾保险计划。 期交保险费6000元,连续交费20年,保单年度初交费; 第1—3个保单年度,每个保单年度初额外交纳追加保险费20000元; 投保时主险基本保险金额20万元,附加险基本保险金额20万元; 李先生自65岁起,在每个保单周年日部分领取现金价值12000元作为养老金。 本图例仅供您理解示例,详细情况和数据以保险利益测算表为准。 假定结算利率处于中水平情况: 60岁的保单周年日,李先生的保单价值(即现金价值)约45万元,自65岁起每个保单周年日领取12000元养老金,到80岁的保单周年日仍有身故保险金约78万元; 假定结算利率处于低水平情况: 60岁的保单周年日,李先生的保单价值(即现金价值)约22万元,自65岁起每个保单周年日领取12000元养老金,到80岁的保单周年日仍有身故保险金约7万元。 一份专门针对健康保障和退休理财的保险计划 持续按时交纳期交保险费,在时间与复利的积累下,您的保单价值就可以享受长期的稳健收益,为健康保障和晚年生活做好充足的准备。 合理的保险费用,分配比例稳步增长 贴心的保单设计,长期持有,享受超值性价比,将越来越多的资金投入保单价值,让您的退休金稳健积累。 忠诚的生命守护神,遭遇大病可及时获取保险金支援 这是您贴身的财务急救箱,大病及时支援,让您轻松应对人生关键时期,尽享无忧人生。 配合退休年龄的规划,一次或分次领取现金价值 透过平安智盈人生灵活的理财设计,当届满您个人理想的退休年龄时,就可一次或分次领取现金价值,让您安享富足无忧的晚年生活。 不求别的,只求份最佳答案! 利: 双重保障,保额可变。投资保底,理财方便。持续交费。奖励多多。缓期交费,保障不变。保单价值,透明公开。 弊: 交费方式太灵活,太容易支取,无法达到收益最大化。 也会造成余额不足,保险合同提前终止。 到老的时候保障成本很高。 但是就客户利益最大化原则,这款产品还是不错的。 你到第2年把保障调低,收益不错的情况下,在6.7年久保本啦!传统保险就没有这个优势,相比世纪赢家更好,就是17岁以下才能买。

- 上一篇: 谁能告诉我泰康人寿怎么样 ?可靠吗?

- 下一篇: 大家有谁买过天安保险啊?这个保险怎么样呢

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27