小秋阳说保险-北辰

有消息说阳光人寿最近新推行了一款名叫臻盈倍致的终身寿险产品,不少小伙伴都很好奇这款产品有什么保障不同之处,都想让学姐进行测评。

那么趁今天不忙,学姐就来帮朋友们好好地测评一番,感兴趣的小伙伴可以加入哦。

由于接下来的内容涉及到的专业名词较多,所以学姐提前为大家准备了一篇保险知识宝典,小伙伴们记得看看:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、阳光人寿的综合实力如何?

在我们将要测评这款保险产品之前,了解保险公司的背景实力也是不可或缺的,这样也对消费者判断这款产品是否值得配置起到很好的作用。

当然,如果有小伙伴想要提前了解阳光人寿与其他保险公司的实力对比,也可以看看下面这篇文章:

《中国人保PK阳光人寿,哪家才是真正的实力派?》weixin.qq.275.com

(一)背景实力

阳光人寿它的全名唤作阳光人寿保险股份有限公司,于2007年12月17日的时候创建,注册资本金达到了183.425亿元人民币,本质上是一家全国性专业寿险公司,创始人为阳光保险集团股份有限公司。

到目前为止,阳光人寿已经在全国开设了32个二级机构和近1000个三四级分支机构,通过专业的方式,为客户提供人寿、养老、医疗、健康、意外等保险保障服务,让消费者能够享受到安心、满意的投保服务。

(二)偿付能力

从阳光人寿保险公司2023年第1季度偿付能力报告来看,以截至2023年第1季度末的数据为依据,阳光人寿的核心偿付能力充足率有120.25%之多,综合偿付能力充足率足足有165.47%,最新风险综合评级为AA级。

很容易知道,三者的数据都在银保监会的合同范围内,在一定程度上展示了阳光人寿在资金储备方面的能力。

在这里,学姐也整理了一份关于十大保险公司的排行榜,感兴趣的小伙伴可以看一看,仅供参考:

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

二、阳光人寿臻盈倍致终身寿险(分红型)有何保障特点?是否值得购买?

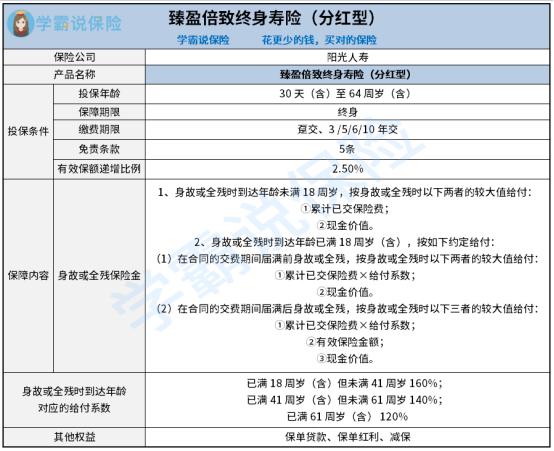

那就不过多赘述了,我们先来看看阳光人寿臻盈倍致终身寿险(分红型)的产品保障图:

认真看过上图后可以了解到,这款阳光人寿臻盈倍致终身寿险(分红型)的保障内容还是比较简洁明了的,主要具备了身故以及全残保障,还为我们准备了保单贷款、保单红利和减保的其他权益。那到底这款产品有什么特点呢?且听学姐继续给大伙说下去。

1、有效保额复利递增

透过阳光人寿臻盈倍致终身寿险(分红型)的合同条款能够发现,从第二个保单年度开始,臻盈倍致终身寿险的各保单年度的有效保险金额等于上一保单年度有效保险金额*(1 2.5%),说明了这款产品的保额会随着时间的推移呈现上升趋势,可以为消费者稳定理财提供帮助。

另外,这款产品还包含了保单红利的保障,如果是在合同有效期间,依据分红保险业务的实际经营状况,保险公司每年确定红利分配方案,此外保证分配在当年度分红账户可分配盈余的70%以上。

2、其他权益实用

浏览过阳光人寿臻盈倍致终身寿险(分红型)的产品图后可知,这款产品具体覆盖了保单贷款和减保的权益,能够在一定程度上为消费者提供更好的协助。

类似于保单贷款,只要投保人按时偿还款项,就能有效解决其短期财务困扰,仍然可以有效履行保险合同,可以按照保险合同约定为被保人提供保障,总的来说,还是很周到的。

关于阳光人寿臻盈倍致终身寿险(分红型)的内容,学姐先说到这,如果有小伙伴想要了解更多的,可以看看这篇文章:

《阳光人寿臻盈倍致终身寿险(分红型)怎么样?一文知晓!》weixin.qq.275.com

结合这篇学姐对阳光人寿臻盈倍致终身寿险(分红型)的大致分析,想必小伙伴们对保障内容已经有了基本的了解,此外对于这款产品是否值得配置已经有了自己的想法。

这样说来,阳光人寿臻盈倍致终身寿险(分红型)比较于市面上其他的同类型产品来说,属于平等的水平,小伙伴们可以对比自身的需求来选择是否配置。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

最新问题

最新问题

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-11

-

07-11