小秋阳说保险-北辰

听说阳光人寿最近新推出了一款名叫臻盈倍致的终身寿险产品,不少小伙伴都对这款产品有什么保障特点存在好奇,都想让学姐进行测评。

那么今天刚好有时间,学姐就让大伙好好地了解下,感兴趣的小伙伴可以一起进行了解下。

由于接下来的内容涉及到的专业名词较多,所以学姐提前为大家准备了一篇保险知识宝典,小伙伴们记得看看:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、阳光人寿的综合实力如何?

在测评保险产品之前,还需要先看看保险公司的背景实力,这样也有助于消费者分析这款产品是否值得入手。

当然,如果有小伙伴想要提前了解阳光人寿与其他保险公司的实力对比,也可以看看下面这篇文章:

《中国人保PK阳光人寿,哪家才是真正的实力派?》weixin.qq.275.com

(一)背景实力

阳光人寿全称为阳光人寿保险股份有限公司,成立的时间是2007年12月17日,注册资本金有183.425亿元人民币之多,是阳光保险集团股份有限公司发起成立的全国性寿险专业寿险公司。

截至现在,阳光人寿已经在全国范围内成立了32个二级机构和近1000个三四级分支机构,为客户提供人寿、养老、医疗、健康、意外等保险保障,通过专业服务实现,让消费者能够享受到安心、满意的投保服务。

(二)偿付能力

通过阳光人寿保险公司2023年第1季度偿付能力报告可以看得出来,根据2023年一季报,阳光人寿的核心偿付能力充足率达到了120.25%,再看看综合偿付能力充足率,达到了165.47%,最新的风险综合评级达到了AA级。

可以知道,三者的数据都满足了银保监会的要求,在一定程度上展示了阳光人寿在资金储备方面的能力。

在这里,学姐也整理了一份关于十大保险公司的排行榜,感兴趣的小伙伴可以看一看,仅供参考:

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

二、阳光人寿臻盈倍致终身寿险(分红型)有何保障特点?是否值得购买?

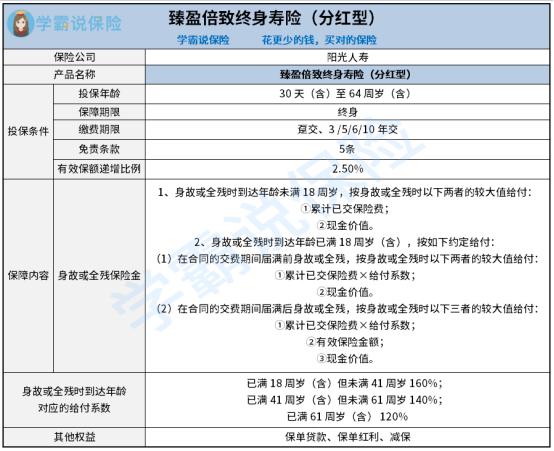

其他废话就省略了,我们先来看看阳光人寿臻盈倍致终身寿险(分红型)的产品保障图:

从上图能够明显得出,这款阳光人寿臻盈倍致终身寿险(分红型)的保障内容还是较为寻常的,主要包含了身故/全残保障,以及保单贷款、保单红利和减保的其他权益。那到底这款产品有什么突出点呢?且听学姐继续给大家讲。

1、有效保额复利递增

从阳光人寿臻盈倍致终身寿险(分红型)的合同条款能够得出,自第二个保单年度算起,臻盈倍致终身寿险的各保单年度的有效保险金额的计算方式是上一保单年度有效保险金额*(1 2.5%),代表着时间越久,这款产品的保额就越高,促进消费者稳定理财。

而且,这款产品还涵盖了保单红利的保障,假设处于合同有效期内,每年,保险公司会根据分红保险业务的实际经营状况来制订红利分配方案,再者保证分配超过当年度分红账户可分配盈余的70%(含)。

2、其他权益实用

如阳光人寿臻盈倍致终身寿险(分红型)的产品图所示,这款产品设置了保单贷款和减保的权益,能够在某种程度上给予消费者更好的援助。

类似于保单贷款,只要及时偿还款项,就能帮助投保人解决短期财务难题,可以继续执行保险合同,让被保人可以按照保险合同约定享受到保障,总而言之,还是非常让人满意的。

关于阳光人寿臻盈倍致终身寿险(分红型)的内容,学姐先说到这,如果有小伙伴想要了解更多的,可以看看这篇文章:

《阳光人寿臻盈倍致终身寿险(分红型)怎么样?一文知晓!》weixin.qq.275.com

看了学姐对这款阳光人寿臻盈倍致终身寿险(分红型)粗略地分析,想必小伙伴们对保障内容已经不陌生,还有对于这款产品是否值得投保已经有了自己的见解了。

总的来说,阳光人寿臻盈倍致终身寿险(分红型)相对于市面上其他的同类型产品来说,属于比较普通的水平,小伙伴们可以结合个人的需求来选择是否配置。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

最新问题

最新问题

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-11

-

07-11