小秋阳说保险-北辰

听说阳光人寿最近新推出了一款名叫臻盈倍致的终身寿险产品,不少小伙伴都很好奇这款产品有什么保障特点,都向学姐发来私信,要求学姐测评一下。

那么趁今天比较有空,学姐就让大家好好地认识认识,比较好奇的小伙伴可以一同来看看。

由于接下来的内容涉及到的专业名词较多,所以学姐提前为大家准备了一篇保险知识宝典,小伙伴们记得看看:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、阳光人寿的综合实力如何?

在测评阳光人寿这款保险产品之前,我们也是需要先来看看保险公司的背景实力,这样也有助于消费者分析这款产品是否值得入手。

当然,如果有小伙伴想要提前了解阳光人寿与其他保险公司的实力对比,也可以看看下面这篇文章:

《中国人保PK阳光人寿,哪家才是真正的实力派?》weixin.qq.275.com

(一)背景实力

阳光人寿保险股份有限公司简称阳光人寿,正式创建于2007年12月17日,有183.425亿元人民币的注册资金本,本质上是一家全国性专业寿险公司,创始人为阳光保险集团股份有限公司。

目前为止,阳光人寿在全国已经设有32家二级机构和接近1000家三四级分支机构,为客户提供人寿、养老、医疗、健康、意外等保险保障,通过专业服务实现,使消费者能够获得放心且满意的保险服务。

(二)偿付能力

如阳光人寿保险公司2023年第1季度偿付能力报告所示,参照截至2023年第1季度末的数据,阳光人寿这家保险公司的核心偿付能力充足率是120.25%,再看看综合偿付能力充足率,达到了165.47%,最新风险综合评级比较优秀,为AA级。

显而易见,三者的数据都与银保监会的规则相符,能够在一定程度上体现了阳光人寿的资金储备能力。

在这里,学姐也整理了一份关于十大保险公司的排行榜,感兴趣的小伙伴可以看一看,仅供参考:

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

二、阳光人寿臻盈倍致终身寿险(分红型)有何保障特点?是否值得购买?

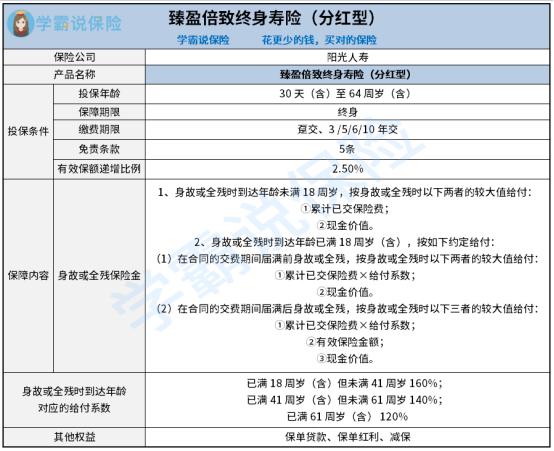

那就不再多说了,我们先来看看阳光人寿臻盈倍致终身寿险(分红型)的产品保障图:

认真看过上图后可以了解到,这款阳光人寿臻盈倍致终身寿险(分红型)的保障内容还是比较简洁明了的,分别添加了身故/全残保障,还为我们准备了保单贷款、保单红利和减保的其他权益。那到底这款产品有什么特点呢?且听学姐继续给大伙说下去。

1、有效保额复利递增

根据阳光人寿臻盈倍致终身寿险(分红型)的合同条款中可以了解到,从第二个保单年度起,臻盈倍致终身寿险的各保单年度的有效保险金额即上一保单年度有效保险金额*(1 2.5%),代表着时间越久,这款产品的保额就越高,可以为消费者稳定理财提供帮助。

而且,这款产品还涵盖了保单红利的保障,只要是在合同有效期内,保险公司根据分红保险业务的实际经营状况来确定每年的红利分配方案,除此之外保证分配比当年度分红账户可分配盈余的70%高。

2、其他权益实用

我们可以从阳光人寿臻盈倍致终身寿险(分红型)的产品图看到,这款产品分别涵盖了保单贷款以及减保的权益,能够在一定程度上提供更好的消费者帮助。

就拿保单贷款来说,只要投保人按时偿还款项,就能有效解决其短期财务困扰,又可以继续维持保险合同的效力,可以基于保险合同约定给到被保人保障,这样说来,还是非常不错的。

关于阳光人寿臻盈倍致终身寿险(分红型)的内容,学姐先说到这,如果有小伙伴想要了解更多的,可以看看这篇文章:

《阳光人寿臻盈倍致终身寿险(分红型)怎么样?一文知晓!》weixin.qq.275.com

看了学姐对这款阳光人寿臻盈倍致终身寿险(分红型)粗略地分析,想必小伙伴们对保障内容已经有了相对的认识,同时对于这款产品值不值得置办已经有了自己的判断。

整体而言,阳光人寿臻盈倍致终身寿险(分红型)和市面上其他的同类型产品对照分析来看,属于比较普通的水平,小伙伴们可以分析自身的需求和预算来选择是否添加。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

-

07-11

最新问题

最新问题

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-12

-

07-11

-

07-11