小秋阳说保险-北辰

学霸说保险,专注保险测评! 市面上的万能险产品多如牛毛,有哪些值得购买呢?快点进来看看吧~ 《十大【值得买】的万能险,买对不买贵!》weixin.qq.275.com

《十大【值得买】的万能险,买对不买贵!》weixin.qq.275.com

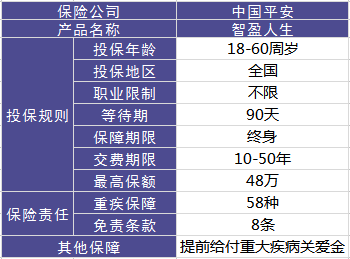

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但这款产品在网上还是有很多人在争论它,很大部分的问题都是围绕如何处理这份保险展开讨论的,与其道听途说,不如把这款产品深究一下,这款产品的形态如何?下图一目了然:

最吸引眼球的优点有这几个:

1.提前给付重疾保险金。讲道理,这点倒是挺良心的,如果被医院确诊为严重疾病末期,将会提前给付基本保额。

2.含身故保障。如果在保障期内不幸身故,那么保险公司还会按照基本保额赔偿身故保险金。 但它还有这些缺点:

1.主险是带万能的终身寿险,这个手续费可不太便宜,解释合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后期的保障成本会越来越多,如果不继续缴费,非常有可能出现保单终止的情况。

另外还有其它的缺点不便多说,想了解更多的朋友,移步右边文章链接查看即可:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

很多了买了这款保险后又开始后悔,该怎么办呢?有两个选择可供大家参考:

1、退保:停止续交,退还的现价去买更好保障的产品,何乐而不为呢?

2、继续缴费:把保额降到最低,来控制纯保费的输出。

所以说,买保险是没有那么容易滴,不花点心思怎么行, 且要认准一个原则:先保障后理财。买保险之前做对决策有多重要,还能减少不必要的损失。买保险之前,需要知道哪些事?《没搞清楚这些关键知识点千万别冲动买保险!》weixin.qq.275.com

以上就是我对 "平安智盈人生终身寿险(万能型)"6000元每年,10年后我有什么收益呢?已交满10,我是女人"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

李四两如果是为了收益选择保险的话后果挺可怕的。 保险首先是保障然后才是收益。只看计划书说明不了什么的。要以实际为准的。 如果真看重收益的话就自己做定投吧,原理和这是一样的.这边做基本的保障

李四两如果是为了收益选择保险的话后果挺可怕的。 保险首先是保障然后才是收益。只看计划书说明不了什么的。要以实际为准的。 如果真看重收益的话就自己做定投吧,原理和这是一样的.这边做基本的保障 -

小土要看保险合同内现金价值还有多少,年龄越大保障成本越高。50岁已经不适合购买万能了

小土要看保险合同内现金价值还有多少,年龄越大保障成本越高。50岁已经不适合购买万能了 -

西西田智盈人生的利益在于长远及未知的利益。 长远是值你存10年以后能起到资金增值的作用。 未知的利益在于人活在世上是有风险的。智盈人生能为你的人生意外提供至少12W的保障。 智盈人生全能保险里的医疗指的是意外医疗和重大疾病保险。 意外医疗就是因意外产生的医疗能在平安报销。 重大疾病保险就是当被保险人得了保单上列出的符合条件的重大疾病后能一次性给付几万到十几万的重大疾病的保险金。 弊端很简单。它有初始费用。而且是50%。第一年你交6000.有3000就是没有任何意义的被公司收取的风险金。进入你的资金账户的只有3000,还要在这3000里扣除保障的成本。而且一直都有。只不过到了第五年以后收取的很少而已(5%)。所以虽然可以交可以不交。但是还是建议连续交10年。 如果能够连续交满10年的话智盈寿险还是利大于弊的。毕竟能为你的风险承担至少12W的人生保障(人生保障也就是死了才赔,如果因酒驾、抢银行之类的违法行为死了是拒赔的。)。到后期如果账户的资金超过12W了。将会按照账户资金的105%进行赔付。

西西田智盈人生的利益在于长远及未知的利益。 长远是值你存10年以后能起到资金增值的作用。 未知的利益在于人活在世上是有风险的。智盈人生能为你的人生意外提供至少12W的保障。 智盈人生全能保险里的医疗指的是意外医疗和重大疾病保险。 意外医疗就是因意外产生的医疗能在平安报销。 重大疾病保险就是当被保险人得了保单上列出的符合条件的重大疾病后能一次性给付几万到十几万的重大疾病的保险金。 弊端很简单。它有初始费用。而且是50%。第一年你交6000.有3000就是没有任何意义的被公司收取的风险金。进入你的资金账户的只有3000,还要在这3000里扣除保障的成本。而且一直都有。只不过到了第五年以后收取的很少而已(5%)。所以虽然可以交可以不交。但是还是建议连续交10年。 如果能够连续交满10年的话智盈寿险还是利大于弊的。毕竟能为你的风险承担至少12W的人生保障(人生保障也就是死了才赔,如果因酒驾、抢银行之类的违法行为死了是拒赔的。)。到后期如果账户的资金超过12W了。将会按照账户资金的105%进行赔付。 -

tommy商业保险治疗疾病必须按照规定在两级以上公立医院就诊才给予报销! 同时智盈人生是万能主险,保的是身故,无其他保障,如有意外医疗需求的,需另外购买才可!

tommy商业保险治疗疾病必须按照规定在两级以上公立医院就诊才给予报销! 同时智盈人生是万能主险,保的是身故,无其他保障,如有意外医疗需求的,需另外购买才可! -

Lxr上平安官网首页,登录一帐通查询-个人寿险-资金理财类-部分支取现金价值-红色保单号码,即可看到现金价值

Lxr上平安官网首页,登录一帐通查询-个人寿险-资金理财类-部分支取现金价值-红色保单号码,即可看到现金价值 -

张家美首先感谢您对平安的支持!这个产品不错的,2012年平安销售得最好的产品,每10秒就有一个人选择平安万能,我觉得你重疾方面少了些,可以提高保障10万以上更适合。 定位: 寿险市场上最具性价比的重疾险 收益可观的专业性强的重疾险 可分享公司投资收益的重疾险 特点: 双重保障 保额可变 利率保底 灵活理财 持续缴费 奖励多多 保单账户 透明公开 我提供我客户的计划书给你看好吗?数据是我们平安金领中的中等演示。这个产品前10年的收益是不高的,要是有钱追加增值很快的,因为是每月结算利息的,一年有12次,银行一年才有一次,比银行多了11次 女28岁 年交保费:6000元, 月存:500元,交费期10年(可以自选更长缴费时结) 共存6万 保险利益: 1、享有人身保障12万元(意外18万投保后马上生效) 意外医疗1万元(门诊100元以上100%赔) 2、享有重大疾病保障6万元(疾病要观察90天才生效) 3、10年存6万大约增值6.3万 (可自由领取当教育基金,不领累积生息) 4、20年存6万大约增值9.4万(可随时领取) 5、30年存6万大约增值14万(可随时领取) 6、40年存6万大约增值21万(可随时领取) 7.60年一生平安, 最终可拿回约48万元 健康医疗保险计划 女28岁 年交保费:6000元, 第2年追加4万,月存:500元,交费期10 年(可以自选更长缴费时间) 共存10万 多加275元,每天不用1元,有住院医疗3份(30天内)为一次医疗费9900元-{90内为一次小手术}14500元-大手术39900元) 保险利益: 1、享有人身保障12万元(意外22万马上生效疾病90天) 2、享有重大疾病保障12万元(女保30种,男28种) 3、10年存10万大约增值11~13万 (可自由领取当教育基金,不领累积生息) 4、20年存10万大约增值18~23万(可随时领取) 5、40年存10万大约增值41~71万(可随时领取) 6、50年存10万大约增值63~125万(可随时领取 7.60年存10万一生平安, 最终可拿回约92~200万元 呈:王太太 健康医疗保险计划 女24岁 年交保费:6000元, 月交:500元,第1-2年追每年加保费5万,交费期10年(可以自选更长缴费时间) 一共交16万 保险利益: 1、享有人身保障20~200万元(意外30万投保后马上生效) 意外医疗1万元(门诊100元以上100%赔) 2、享有重大疾病保障15~200万元(疾病要观察90天才生效) 3、10年交16万大约增值20万 (可自由领取当教育基金,不领累积生息) 4、20年交16万大约增值31万(可随时领取) 5、30年交16万大约增值48万(可随时领取) 6、40年交16万大约增值74万(可随时领取) 7、50年交16万大约增值113万(可随时领取) 8.60年一生平安, 最终可拿回约168万元 9.多加270元,每天不用1元,有住院医疗3份(30天内)为一次医疗费9900元-{90内为一次小手术}14400元-大手术39900元) 呈:王太太 健康医疗保险计划 女24岁 年交保费:6000元, 月交:500元,第1-2年追每年加保费6万,交费期20年(可以自选更长缴费时间) 一共交24万 保险利益: 1、享有人身保障20~200万元(意外30万投保后马上生效) 意外医疗1万元(门诊100元以上100%赔) 2、享有重大疾病保障15~200万元(疾病要观察90天才生效) 3、10年交18万大约增值23万 (可自由领取当教育基金,不领累积生息) 4、20年交24万大约增值43万(可随时领取) 5、30年交24万大约增值66万(可随时领取) 6、40年交24万大约增值102万(可随时领取) 7、50年交24万大约增值155万(可随时领取) 8.60年一生平安, 最终可拿回约230万元

张家美首先感谢您对平安的支持!这个产品不错的,2012年平安销售得最好的产品,每10秒就有一个人选择平安万能,我觉得你重疾方面少了些,可以提高保障10万以上更适合。 定位: 寿险市场上最具性价比的重疾险 收益可观的专业性强的重疾险 可分享公司投资收益的重疾险 特点: 双重保障 保额可变 利率保底 灵活理财 持续缴费 奖励多多 保单账户 透明公开 我提供我客户的计划书给你看好吗?数据是我们平安金领中的中等演示。这个产品前10年的收益是不高的,要是有钱追加增值很快的,因为是每月结算利息的,一年有12次,银行一年才有一次,比银行多了11次 女28岁 年交保费:6000元, 月存:500元,交费期10年(可以自选更长缴费时结) 共存6万 保险利益: 1、享有人身保障12万元(意外18万投保后马上生效) 意外医疗1万元(门诊100元以上100%赔) 2、享有重大疾病保障6万元(疾病要观察90天才生效) 3、10年存6万大约增值6.3万 (可自由领取当教育基金,不领累积生息) 4、20年存6万大约增值9.4万(可随时领取) 5、30年存6万大约增值14万(可随时领取) 6、40年存6万大约增值21万(可随时领取) 7.60年一生平安, 最终可拿回约48万元 健康医疗保险计划 女28岁 年交保费:6000元, 第2年追加4万,月存:500元,交费期10 年(可以自选更长缴费时间) 共存10万 多加275元,每天不用1元,有住院医疗3份(30天内)为一次医疗费9900元-{90内为一次小手术}14500元-大手术39900元) 保险利益: 1、享有人身保障12万元(意外22万马上生效疾病90天) 2、享有重大疾病保障12万元(女保30种,男28种) 3、10年存10万大约增值11~13万 (可自由领取当教育基金,不领累积生息) 4、20年存10万大约增值18~23万(可随时领取) 5、40年存10万大约增值41~71万(可随时领取) 6、50年存10万大约增值63~125万(可随时领取 7.60年存10万一生平安, 最终可拿回约92~200万元 呈:王太太 健康医疗保险计划 女24岁 年交保费:6000元, 月交:500元,第1-2年追每年加保费5万,交费期10年(可以自选更长缴费时间) 一共交16万 保险利益: 1、享有人身保障20~200万元(意外30万投保后马上生效) 意外医疗1万元(门诊100元以上100%赔) 2、享有重大疾病保障15~200万元(疾病要观察90天才生效) 3、10年交16万大约增值20万 (可自由领取当教育基金,不领累积生息) 4、20年交16万大约增值31万(可随时领取) 5、30年交16万大约增值48万(可随时领取) 6、40年交16万大约增值74万(可随时领取) 7、50年交16万大约增值113万(可随时领取) 8.60年一生平安, 最终可拿回约168万元 9.多加270元,每天不用1元,有住院医疗3份(30天内)为一次医疗费9900元-{90内为一次小手术}14400元-大手术39900元) 呈:王太太 健康医疗保险计划 女24岁 年交保费:6000元, 月交:500元,第1-2年追每年加保费6万,交费期20年(可以自选更长缴费时间) 一共交24万 保险利益: 1、享有人身保障20~200万元(意外30万投保后马上生效) 意外医疗1万元(门诊100元以上100%赔) 2、享有重大疾病保障15~200万元(疾病要观察90天才生效) 3、10年交18万大约增值23万 (可自由领取当教育基金,不领累积生息) 4、20年交24万大约增值43万(可随时领取) 5、30年交24万大约增值66万(可随时领取) 6、40年交24万大约增值102万(可随时领取) 7、50年交24万大约增值155万(可随时领取) 8.60年一生平安, 最终可拿回约230万元 -

墨轩平安是全国通保的,就是保单到哪里都可以办理! 建议可以买平安的重大疾病保险,保三十种重大疾病,保费平,保额高!可以拿你家庭年收入的10-15%来做一个全家人的保障计划,可以留言给我!做个详细的计划!! 1.如果是买第一份保险的就应该做个全面的医疗保障计划,世界卫生组织的一项调查表明:中国有7亿亚健康人口,主要集中在都市白领和工薪阶层,占总人口的50%以上,亚健康直接导致的就是疾病。 2.说起疾病,您也许没留意,疾病离我们是越来越近了, 根据中国年鉴的权威性统计:人一生中罹患重大疾病的机率高达72.18%,而且现在随着污染越来越重,压力越来越大,重大疾病的高发年龄已经提前到了35—45周岁,比起10年前的数据提早了10岁,甚至有7岁确诊为乳腺癌的例子。 3.更加可怕的是巨额的医疗费用,近20年我国的医疗费用上涨了28倍,远远超过了同期居民收入的上涨水平,医疗费用是飞速增长,许多人则对治病望而生畏,据调查,有一半病人因为医疗费用高而不去看病,有20%病人因经济困难该住院而不住院!现在治疗一个重大疾病的平均费用是87000元,有许多病甚至要几十万元。 4.即使国家实施了社会医疗保障制度以及其他医疗制度并行,医疗费用的70%仍然是由个人自己承担,所以每一个家庭,都要必须提前作好充足的准备,刚才说过,疾病不是意外,是必须计算的成本嘛。 5.一般人准备家庭医疗基金的办法无非这样几种,一是从日常家庭储蓄的存款中支付,但是您知道,家庭存款的金额有限,就算每年存1万元,要存10万的医疗基金就可能需要10年,这意味着这10年期间,我们不能生病,也不能动用这笔钱,所以这对于一般家庭来说是很难做到的. 所以第一份保险就应该买重大疾病保险 医疗 意外.全面的保障计划! 有病可保病,没病当存钱养老!2000块左右是可以的,但保障不大! 可以留言给我!做个详细的计划!!

墨轩平安是全国通保的,就是保单到哪里都可以办理! 建议可以买平安的重大疾病保险,保三十种重大疾病,保费平,保额高!可以拿你家庭年收入的10-15%来做一个全家人的保障计划,可以留言给我!做个详细的计划!! 1.如果是买第一份保险的就应该做个全面的医疗保障计划,世界卫生组织的一项调查表明:中国有7亿亚健康人口,主要集中在都市白领和工薪阶层,占总人口的50%以上,亚健康直接导致的就是疾病。 2.说起疾病,您也许没留意,疾病离我们是越来越近了, 根据中国年鉴的权威性统计:人一生中罹患重大疾病的机率高达72.18%,而且现在随着污染越来越重,压力越来越大,重大疾病的高发年龄已经提前到了35—45周岁,比起10年前的数据提早了10岁,甚至有7岁确诊为乳腺癌的例子。 3.更加可怕的是巨额的医疗费用,近20年我国的医疗费用上涨了28倍,远远超过了同期居民收入的上涨水平,医疗费用是飞速增长,许多人则对治病望而生畏,据调查,有一半病人因为医疗费用高而不去看病,有20%病人因经济困难该住院而不住院!现在治疗一个重大疾病的平均费用是87000元,有许多病甚至要几十万元。 4.即使国家实施了社会医疗保障制度以及其他医疗制度并行,医疗费用的70%仍然是由个人自己承担,所以每一个家庭,都要必须提前作好充足的准备,刚才说过,疾病不是意外,是必须计算的成本嘛。 5.一般人准备家庭医疗基金的办法无非这样几种,一是从日常家庭储蓄的存款中支付,但是您知道,家庭存款的金额有限,就算每年存1万元,要存10万的医疗基金就可能需要10年,这意味着这10年期间,我们不能生病,也不能动用这笔钱,所以这对于一般家庭来说是很难做到的. 所以第一份保险就应该买重大疾病保险 医疗 意外.全面的保障计划! 有病可保病,没病当存钱养老!2000块左右是可以的,但保障不大! 可以留言给我!做个详细的计划!! -

Catherine合适,存取灵活,我又个客户和你差不多大,40岁的时候可以领不少钱。帐户里留点钱,保障还是在的,连续存3年,第4年 5年 6年 7年 8年 9年 10年各奖励百分之2.很合算的一各险种。

Catherine合适,存取灵活,我又个客户和你差不多大,40岁的时候可以领不少钱。帐户里留点钱,保障还是在的,连续存3年,第4年 5年 6年 7年 8年 9年 10年各奖励百分之2.很合算的一各险种。 -

liu粗略计算很难超过10万,你可以看看我百度ID号空间里的文章,今天刚写的,《我为什么喜欢意外卡单》,那里面的一个例子是对比万能险的,粗略估算了15年时的账户价值。

liu粗略计算很难超过10万,你可以看看我百度ID号空间里的文章,今天刚写的,《我为什么喜欢意外卡单》,那里面的一个例子是对比万能险的,粗略估算了15年时的账户价值。 -

沈征智盈人生还是比较好的一个险种的,你买的比较早,基本上满10年后,第13年,你所有交的本金就回来了,在往后就是你的本钱升的价值。10年后,你可以随便领取的。

沈征智盈人生还是比较好的一个险种的,你买的比较早,基本上满10年后,第13年,你所有交的本金就回来了,在往后就是你的本钱升的价值。10年后,你可以随便领取的。

- 上一篇: 投保人 被保险人 受益人的区别

- 下一篇: 天安人寿保险可靠吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27