小秋阳说保险-北辰

学霸说保险,专注保险测评! 首先放送一波福利,值得购买的万能险产品清单新鲜出炉,限时免费放送>> 《十大【性价比超高】的万能险大盘点!》weixin.qq.275.com

《十大【性价比超高】的万能险大盘点!》weixin.qq.275.com

最近看到很多人后悔买了这款保险,退保肯定会损失一笔钱,那除了退保就没别的办法了吗?看看我下面的回答,你就知道了!

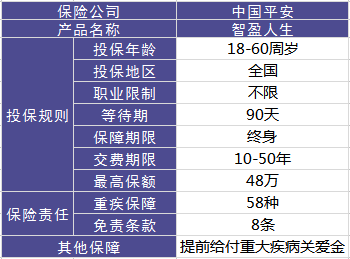

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但是,它在网上还是挺受人议论的,大多是关于如何处理这份保险的问题,下面就来说一说这款产品,如图所示:

优点有这几个:

1.提前给付重疾保险金。可以说是比较人性化了,要是在医院被确诊为重疾晚期,会提前给付基本保额的。

2.含身故保障。说得通俗点就是,假如被保人在保障期内不幸身故,那么保险公司会按照基本保额给付身故保险金。 注意了,它还有这些缺点:

1.主险是带万能的终身寿险,这个手续费就有点贵了,其实就是合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后期保障成本越来越高,如果不持续交费,很可能会出现保单终止的情况。

除此以外,还有一些缺点我就不列出来了。更多精彩内容,戳右侧文章查看:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

很多人或许会问,不想要这个保险了又怕损失太多,该怎么办?那我就说两点:

1、退保:别再继续缴费,退还的现价可以买到更好的保险了。

2、继续缴费:为了减少纯保费的输出,就不得不将保额设置成该产品的最低保额。

所以大家购买保险之前一定要多查找资料,或询问相关人士, 且要认准一个原则:先保障后理财。等到买错了再后悔就来不及了,到时候损失可大了。这里有一份史上最全买保险攻略,大家不妨参考一下:《一定要先搞清楚这些关键知识点再买保险!》weixin.qq.275.com

以上就是我对 "平安智盈人生万能险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

xqy想买万能险,不知道合适? 答:万能险缴费终身、扣费终身、每年成本费用扣除都在上涨!还本约在10年左右!同时需注意: 1、 此类产品不适合50岁以上人士购买 2、 万事以合同为主,保底利率不可低于银行利率 3、 公司应有着长期稳健的收益,不可投资收益或高或低 4、 年保费要符合自己的财务能力,控制在年收入的10-15% 5、 万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、 最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者,俗称“有钱人”

xqy想买万能险,不知道合适? 答:万能险缴费终身、扣费终身、每年成本费用扣除都在上涨!还本约在10年左右!同时需注意: 1、 此类产品不适合50岁以上人士购买 2、 万事以合同为主,保底利率不可低于银行利率 3、 公司应有着长期稳健的收益,不可投资收益或高或低 4、 年保费要符合自己的财务能力,控制在年收入的10-15% 5、 万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、 最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者,俗称“有钱人” -

张丽芳你好,现在平安的万能险的收益率一般在3.87左右。十年后具体是多少钱,很难给你一个精确的数字。这个险种是侧重保障的,不管十年后有多少钱,你如果取出来的话,如果不够扣保障成本的话,保单就会失效,那样的话,你就没有保障了。建议你不是非常急需的情况下,不要去取出来使用。

张丽芳你好,现在平安的万能险的收益率一般在3.87左右。十年后具体是多少钱,很难给你一个精确的数字。这个险种是侧重保障的,不管十年后有多少钱,你如果取出来的话,如果不够扣保障成本的话,保单就会失效,那样的话,你就没有保障了。建议你不是非常急需的情况下,不要去取出来使用。 -

Coni楼上说的都不太准确。这个呢,当初得看您设计的重大疾病提前给付,和意外伤害医疗赔多少。这个呢,给付的钱不一样,当后来你的账户收益是不一样!(举个列子,比如你的重大疾病 意外医疗赔付都是15W,和都是20W到后来你的账户收益是不一样的!)如果零钱的话可以一次性领取也可以分开来领取!有什么问题可以hi我

Coni楼上说的都不太准确。这个呢,当初得看您设计的重大疾病提前给付,和意外伤害医疗赔多少。这个呢,给付的钱不一样,当后来你的账户收益是不一样!(举个列子,比如你的重大疾病 意外医疗赔付都是15W,和都是20W到后来你的账户收益是不一样的!)如果零钱的话可以一次性领取也可以分开来领取!有什么问题可以hi我 -

聆风雨荷智盈人生交满10年后,不想继续交了,对保单本身是没有影响,可以继续保障。 因为这个智盈人生虽然有一条终身缴费,但是不是强制性的,10年缴费应该是买保险时业务员计算好之后实行的,所以对保单本身是没有影响了,但另一个问题就是如果当初计算的保费太少的话账户有可能会归零, 所以要拨打95511或联系客户专员为你做合理的规划。 扩展资料: 智盈人生10年交满了,本金能否全拿回,要看保险公司的投资收益,简单地说,存进去的钱,一部分用于保险公司,一部用于保障成本,其他的保险公司就拿去投资了。 比如你存了10000,扣掉成本,就只有8000了,这8000就拿去投资,至于要多久回本,有没有可能赔,什么时候这8000变回10000,都是不能确定时间的,业务员所说的10年拿回本金,是建立在可能基础上的,假如这10年的投资收益能达到某个水平就可以拿回本金。 参考资料来源:百度百科——平安智盈人生终身寿险

聆风雨荷智盈人生交满10年后,不想继续交了,对保单本身是没有影响,可以继续保障。 因为这个智盈人生虽然有一条终身缴费,但是不是强制性的,10年缴费应该是买保险时业务员计算好之后实行的,所以对保单本身是没有影响了,但另一个问题就是如果当初计算的保费太少的话账户有可能会归零, 所以要拨打95511或联系客户专员为你做合理的规划。 扩展资料: 智盈人生10年交满了,本金能否全拿回,要看保险公司的投资收益,简单地说,存进去的钱,一部分用于保险公司,一部用于保障成本,其他的保险公司就拿去投资了。 比如你存了10000,扣掉成本,就只有8000了,这8000就拿去投资,至于要多久回本,有没有可能赔,什么时候这8000变回10000,都是不能确定时间的,业务员所说的10年拿回本金,是建立在可能基础上的,假如这10年的投资收益能达到某个水平就可以拿回本金。 参考资料来源:百度百科——平安智盈人生终身寿险 -

柳伽这个保险不错的。 1)无忧意外和无忧医疗A是每年正常续保后附加赠送的。我的印象是一直到你60岁都是可以享有的。(正常缴纳保费) 2)此类保险应该是缴费10年可以保终身,所以你5年后不交的话就失效了,看你签订合同时候拟定的时间。 3)此类保险也是保寿险的。 4)在你保险合同后面有取钱计划一览表。(可向你的保险专员咨询) 综合来说比较合适的保险。 仅供参考!

柳伽这个保险不错的。 1)无忧意外和无忧医疗A是每年正常续保后附加赠送的。我的印象是一直到你60岁都是可以享有的。(正常缴纳保费) 2)此类保险应该是缴费10年可以保终身,所以你5年后不交的话就失效了,看你签订合同时候拟定的时间。 3)此类保险也是保寿险的。 4)在你保险合同后面有取钱计划一览表。(可向你的保险专员咨询) 综合来说比较合适的保险。 仅供参考! -

青栀万能险是看保险合同的现金价值,你查下现金价值有多少。取走以后,保单的现金价值和保额会相应的减少,只要领取以后的现金价值超过1000,保险合同依然是有效的

青栀万能险是看保险合同的现金价值,你查下现金价值有多少。取走以后,保单的现金价值和保额会相应的减少,只要领取以后的现金价值超过1000,保险合同依然是有效的 -

云淡风轻这其实是两类险种。 泰康安享人生是一款传统的两全险,也就是保险期间提供保障,满期返还保险金,包括累积险种分红,当然对险种分红期望不要太高,基本也就是保障和储蓄兼顾; 平安智盈人生是一款万能险,而万能险是一种有很强投资性的保险。注意的是在投资最初的5年时间内,因为扣除较高初始费的原因,实际收益并不能让人满意(甚至本金都回不来)。一般到第六年开始就比较佳的状态了,因此这万能险有个非常重要的点,必须理解和必须遵循,否则不用碰他,这就是一定要有中长期的持续缴费和坚持! 最后的结论就是:稳健型的选择“泰康安享人生”,风险一点的就是选择“平安智盈人生”,任何事情都是双面的,就看你偏好于哪点了。

云淡风轻这其实是两类险种。 泰康安享人生是一款传统的两全险,也就是保险期间提供保障,满期返还保险金,包括累积险种分红,当然对险种分红期望不要太高,基本也就是保障和储蓄兼顾; 平安智盈人生是一款万能险,而万能险是一种有很强投资性的保险。注意的是在投资最初的5年时间内,因为扣除较高初始费的原因,实际收益并不能让人满意(甚至本金都回不来)。一般到第六年开始就比较佳的状态了,因此这万能险有个非常重要的点,必须理解和必须遵循,否则不用碰他,这就是一定要有中长期的持续缴费和坚持! 最后的结论就是:稳健型的选择“泰康安享人生”,风险一点的就是选择“平安智盈人生”,任何事情都是双面的,就看你偏好于哪点了。 -

宋雅智你好,你可以百度看万能险的扣费标准,分红是不确定的,说不守到时保费还不够扣保障成本

宋雅智你好,你可以百度看万能险的扣费标准,分红是不确定的,说不守到时保费还不够扣保障成本 -

颐约养老黎皓23岁,如果经济条件合适买智赢是相当不错的选择 记得一定要附加意外和意外医疗。再有钱的话可以再加几百块买上健享人生。

颐约养老黎皓23岁,如果经济条件合适买智赢是相当不错的选择 记得一定要附加意外和意外医疗。再有钱的话可以再加几百块买上健享人生。 -

老常平安智盈人生终身寿险(万能型) 产品名称 平安智盈人生终身寿险(万能型) 险种类别 投资分红 所属公司 中国平安人寿保险股份有限公司 投保范围 0-60周岁 缴费方式 期交保险费和追加保险费 保险期间 终身 保险责任 1、身故保险金:基本保险金额或当年度“保单价值”的105% 两者之大者; 2、身存领取:当年度“保单价值”。(100元的倍数,可随意领取) 综合事项 产品特色 ◎ 保额自选,灵活可变。 ◎ 投资保底,理财方便。 ◎ 持续交费,奖励多多。 ◎ 缓期交费,保障不变。 ◎ 保单价值,透明公开。 1、“平安智盈”首先是一款“寿险”,它具备人寿保险的基本功能;其次是一款高效的储蓄。例如:提供相应的人生保障、保险利益具有排他性、保险利益免交所得税等。它虽然不是一个实现暴利的工具,却能在兼顾投资收益及相关保障的同时,以法律的手段稳稳的保证我们的资产升值、增值。它是一种理想的“风险准备金”存储方式。 2、它是一款“万能型”寿险。 其主要表现在交费灵活、保额可调整、保单价值领取方便等。a、交费灵活:可以任意选择、变更交费期,可以在未来收入发生变化时缓交或停交保费,也可以过三五年或更长时间之后再继续补交保费等,还可以一次或多次追加保费。b、保额可调整:可在一定范围内自主选择或随时变更“基本保额”从而满足人们对保障、投资的不同需求。c、保单价值领取方便:客户可以随时领取保单价值金额,可以作为子女的教育金、婚嫁金、创业金,也可以用作自己或家庭其他成员的医疗储备金、养老储备金等。 3、它是一款与利率走势高度相关的、具有保底收益的投资类万能寿险。 平安公司每月公布一次投资回报率,按月结算投资回报,并对这一投资结果实行保底。这一特点及其可能产生的结果是购买者必须关心的问题

老常平安智盈人生终身寿险(万能型) 产品名称 平安智盈人生终身寿险(万能型) 险种类别 投资分红 所属公司 中国平安人寿保险股份有限公司 投保范围 0-60周岁 缴费方式 期交保险费和追加保险费 保险期间 终身 保险责任 1、身故保险金:基本保险金额或当年度“保单价值”的105% 两者之大者; 2、身存领取:当年度“保单价值”。(100元的倍数,可随意领取) 综合事项 产品特色 ◎ 保额自选,灵活可变。 ◎ 投资保底,理财方便。 ◎ 持续交费,奖励多多。 ◎ 缓期交费,保障不变。 ◎ 保单价值,透明公开。 1、“平安智盈”首先是一款“寿险”,它具备人寿保险的基本功能;其次是一款高效的储蓄。例如:提供相应的人生保障、保险利益具有排他性、保险利益免交所得税等。它虽然不是一个实现暴利的工具,却能在兼顾投资收益及相关保障的同时,以法律的手段稳稳的保证我们的资产升值、增值。它是一种理想的“风险准备金”存储方式。 2、它是一款“万能型”寿险。 其主要表现在交费灵活、保额可调整、保单价值领取方便等。a、交费灵活:可以任意选择、变更交费期,可以在未来收入发生变化时缓交或停交保费,也可以过三五年或更长时间之后再继续补交保费等,还可以一次或多次追加保费。b、保额可调整:可在一定范围内自主选择或随时变更“基本保额”从而满足人们对保障、投资的不同需求。c、保单价值领取方便:客户可以随时领取保单价值金额,可以作为子女的教育金、婚嫁金、创业金,也可以用作自己或家庭其他成员的医疗储备金、养老储备金等。 3、它是一款与利率走势高度相关的、具有保底收益的投资类万能寿险。 平安公司每月公布一次投资回报率,按月结算投资回报,并对这一投资结果实行保底。这一特点及其可能产生的结果是购买者必须关心的问题

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27