小秋阳说保险-北辰

随着老年人口比例逐渐提高,人们慢慢意识到:想要取得高品质的养老生活,必须得自己提前备好。

因此,凭借安全性高而出圈的养老年金保险,便成为普通人补充养老金的选择之一。

最近小伙伴们比较关注的就是关于养老年金险的话题了,就是大家保险旗下的一款“安享利养老年金保险(投资连结型)”产品,很多朋友都在问学姐这款产品是否出色?值不值得选择?

为了各位小伙伴不再疑惑这一问题,接下来学姐就来深入研究下这款产品。

此前,学姐还换了一个角度分析了这款产品,感兴趣的朋友不妨自己看一下:

一、安享利养老年金保险(投资连结型)保障内容分析!

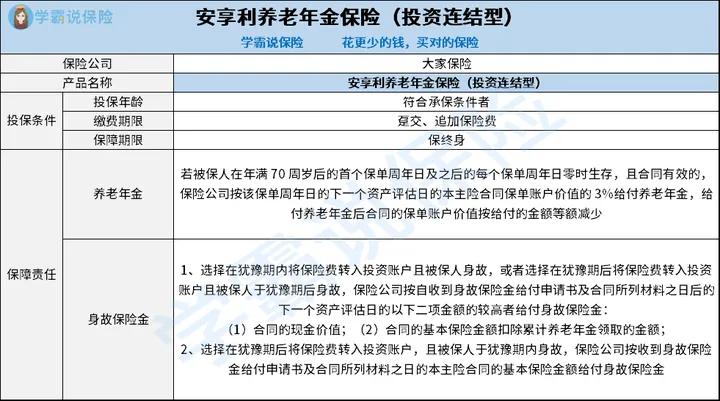

我们先来看看它的保障图:

1、投保条件分析

如上图所示,凡是符合承保条件的,都可入手安享利养老年金保险(投资连结型)。

其次,该产品的缴费期限为趸交、追加保险费,同时添加了终身保障。

可能有的朋友还不知道趸交是什么意思,这篇文章的内容会为大伙进行详细解释:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2、保障内容分析

安享利养老年金保险(投资连结型)提供了养老年金、身故保险金保障。

以养老年金保障为例,安享利养老年金保险(投资连结型)的保障期在被保人年满70周岁后的首个保单周年日或之后活在世间,即可按时获得养老年金。

但需要注意的是,其并不是给付固定的养老年金,实际上的赔付金额就是用账户价值乘上3%,同时帐户里的资金领取过后,现金价值也就等额减少。

在它的身故保险金方面,参照保险费转入账户的时间,赔付方案比较多,因此关于这两点大伙在投保时需要格外注意。

看到此处,估计不少小伙伴还是不知道怎么选择,不知道是否值得投保,那小伙伴们继续往下看即可。

二、安享利养老年金保险(投资连结型)值得买吗?

1、投保人需自负盈亏

安享利养老年金保险(投资连结型)是一款投资连结型的产品,倘若购买的是连接保险连接的投资账户,其实就是一个完全独立于保险公司的其他投资账户,这也是投连险与其他类型保险产品不一样的地方。

其次,投连险的保险费支付非常方便,保险金额可以适当调整,转换投资账户活也自由不受限。但需要注意的是,投连险没有保底收益,投资损失由投保人自负责任。

并且,投资连结型的产品即使存在继续提升的空间可是不少短期的确定收益。

因此,这类产品适合能承受一定风险,想追求中长期收益的话。

2、养老年金保障分析

安享利养老年金保险(投资连结型)的养老年金第一次领取时间为年满70周岁后,然而市场中的一些同类型产品,为方便消费者选择,会将养老年金起始领取时间设置为55、60、65周岁等等。

从被保人角度分析,多一种养老年金起始领取时间就意味能获得更多的选择,这么一来,就可以更好地结合自己的退休年龄进行选择了。

以上就是安享利养老年金保险(投资连结型)的一些介绍了,总的来说,该产品虽然具有一定的优势,但并不适合任何人购买,各位结合自身实际需要来考量是最好的。

但现如今市场上优秀的养老年金险产品不在少数,有想法购买养老年金险的话,不妨再三对比一番再做决定。

为了便于大伙进行挑选,学姐还准备了一份榜单,在这里推荐给各位:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

最新问题

最新问题

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09