小秋阳说保险-北辰

随着人口老龄化进程的逐步加快,很多人察觉到:想要获得高品质的养老生活,自己得提前做好充分的准备工作。

因此,依靠安全性高而在业界赫赫有名的养老年金保险,属于普通人补充养老金的选择之一。

最近大家讨论比较多的养老年金险,就是大家保险旗下推崇的一款“安享利养老年金保险(投资连结型)”产品了,很多粉丝都给学姐发来了私信,询问这款产品怎么样?值不值得考虑?

为了解决你们的这个问题,下面学姐就来对这款产品展开测评。

在此之前,学姐还从另一个角度对这款产品做了分析,有兴趣了解的朋友可以看看:

一、安享利养老年金保险(投资连结型)保障内容分析!

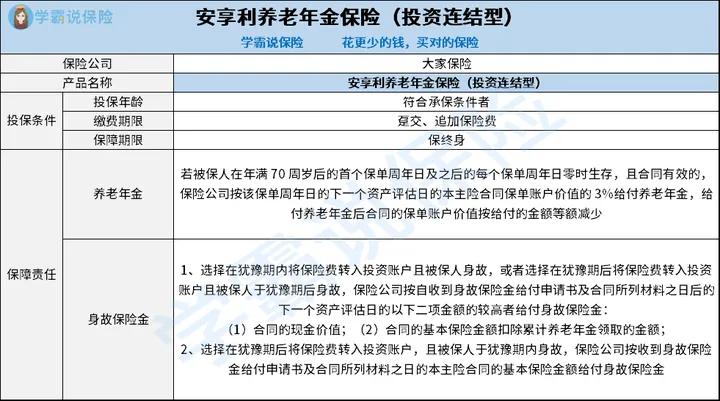

我们先来看看它的保障图:

1、投保条件分析

看完上图可以发现,凡是符合承保条件的,均可购买安享利养老年金保险(投资连结型)。

其次,该产品的缴费期限为趸交、追加保险费,设置了终身保障。

可能有的朋友还不知道趸交是什么意思,这篇文章的内容会为大伙进行详细解释:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2、保障内容分析

安享利养老年金保险(投资连结型)提供了养老年金、身故保险金保障。

就拿其中的养老年金保障来讲,安享利养老年金保险(投资连结型)设置的保障期要一直到被保人活到年满70周岁后的首个保单周年日或之后,即可按时获得养老年金。

不过值得注意的是, 其给付的养老年金会有变化,而是以保单账户价值为基数,按照总价值的3%进行赔偿,同时每次减少的基本保险金额所对应的现金价值也会等额降低。

在它的身故保险金方面,有充分考虑到保险费转入账户的时间,赔付方案比较多,因此大伙在投保时需要注意这两点。

可能有的朋友看到这里还是有些拿不定注意,不明白应不应该配备,那小伙伴们继续往下看即可。

二、安享利养老年金保险(投资连结型)值得买吗?

1、投保人需自负盈亏

安享利养老年金保险(投资连结型)是一款投资连结型的产品,若选择连接保险连接的资产账户,其代表的是一个完全独立于保险公司的其他投资账户,这也是投连险与其他类型保险产品不同的地方。

其次,投连险的保险费可以选择灵活支付,保险金额可以灵活调整,转换投资账户活也自由不受限。不过值得注意的是, 投连险不存在保底收益,投资损失由投保人个人承担。

此外,投资连结型的产品哪怕即便有发展空间,可并非是短期的确定收益。

因此,这类产品适合有一定风险承受力,若要追求中长期收益。

2、养老年金保障分析

安享利养老年金保险(投资连结型)的养老年金首次领取时间为高于70周岁(含),需要注意的是市场中的一些同类型产品,为对消费者选择比较有帮助,会将养老年金起始领取时间更改为55、60、65周岁等等。

在被保人看来,多一种养老年金起始领取时间表示选择多样化,如此一来,就可以更好地结合自己的退休年龄去做选择了。

以上就是安享利养老年金保险(投资连结型)的一些介绍了,结合以上内容来看,虽然该产品有不少优点,但也不是所有人都适合投保的,建议你们结合自身实际需要来考量。

但现在市场上存在不少出色的养老年金险产品,有购买养老年金险想法的朋友,还是多多对比以后再做决定。

为了便于大伙进行挑选,学姐还准备了一份榜单,在这里推荐给各位:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

最新问题

最新问题

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09