小秋阳说保险-北辰

随着社会老龄化越来越严重,许多人都清楚:想要享受到高品质的养老生活,自己得提前准备好。

因此,依靠安全性高而在业界赫赫有名的养老年金保险,可看做是普通人补充养老金的选择之一。

最近小伙伴们比较关注的就是关于养老年金险的话题了,就是大家保险旗下推销的一款“安享利养老年金保险(投资连结型)”产品了,很多朋友都在问学姐这款产品是否出色?值不值得入手?

为了让消费者们不再担心这一问题,下面学姐就来对这款产品展开测评。

在这以前,学姐还从不用的角度剖析了这款产品,有兴趣了解的朋友可以看看:

一、安享利养老年金保险(投资连结型)保障内容分析!

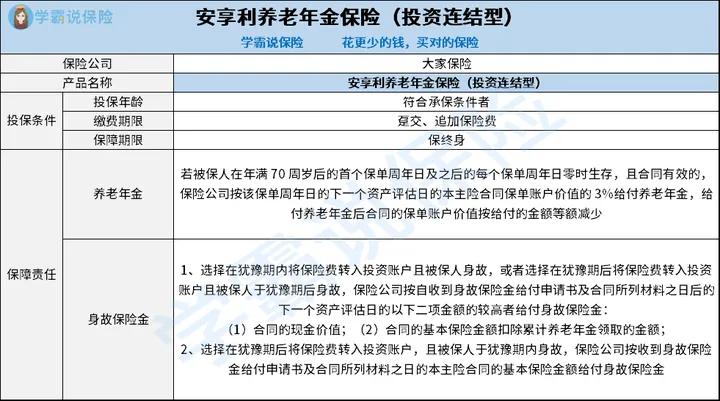

我们先来看看它的保障图:

1、投保条件分析

通过上图可知,只要能够满足投保条件,均可配置安享利养老年金保险(投资连结型)。

其次,该产品的缴费期限为趸交、追加保险费,提供了终身保障。

可能有的朋友还不知道趸交是什么意思,这篇文章的内容会为大伙进行详细解释:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2、保障内容分析

安享利养老年金保险(投资连结型)提供了养老年金、身故保险金保障。

比方说其中的养老年金保障,安享利养老年金保险(投资连结型)的保障期在被保人年满70周岁后的首个保单周年日或之后活在世间,那么即可领取养老年金。

但有一点需要引起大家的注意, 其所给付的养老年金并非固定,而是按3%保单账户价值来给付保险金,且被保人每次领取保险金额后,其保单的现金价值也就等额减少。

它的身故保险金是如何保障的,根据的是保险费转入投资账户的时间,赔付方案很多,因此各位朋友在购买的时候应注意这两点。

看到此处,估计不少小伙伴还是不知道怎么选择,不清楚能不能投保,那小伙伴们继续往下看即可。

二、安享利养老年金保险(投资连结型)值得买吗?

1、投保人需自负盈亏

安享利养老年金保险(投资连结型)是一款投资连结型的产品,如果有选择连接保险的连接资产账户,其代表的是一个完全独立于保险公司的其他投资账户,这也是投连险与其他类型保险产品存在不同的地方。

其次,投连险的保险费可以选择灵活支付,保险金额可以实时调整 ,转换投资账户也没什么约束。但有一点需要引起大家的注意, 投连险没有保底收益,投保人需要承担全部投资损失。

同时,投资连结型的产品即便具有略大的提升潜力,可并非是短期的确定收益。

因此,这类产品适合有一定风险承受力,若要追求中长期收益。

2、养老年金保障分析

安享利养老年金保险(投资连结型)要求年满70周岁后可以开始领取养老年金,而市场中的一些同类型产品,为对消费者选择比较有利,会将养老年金起始领取时间规定为55、60、65周岁等等。

对于被保人来说,多一种养老年金起始领取时间就意味着拥有更多选项,这样一来,能更好结合自己的退休年龄做出选择了。

上文介绍了安享利养老年金保险(投资连结型)的相关情况,综上所述,该产品的优势虽然不少,但并不适合任何人购买,大伙结合自己的实际需要来考量乃是上策。

但目前市场中优秀的养老年金险产品也不少,有兴趣投保养老年金险的小伙伴,建议多对比后再做决定也不迟。

为了便于大伙进行挑选,学姐还准备了一份榜单,在这里推荐给各位:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

最新问题

最新问题

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09