小秋阳说保险-北辰

两全险由于“保生又保死”的长处,至始至终的人气都很高。

这不,前海人寿就推出了一款前海聚利宝两全保险(分红型),据说保险公司还会提供分红!

那么这款产品到底性价比如何,值不值得入手呢?学姐今天就来对这款产品展开测评!

对两全险不太了解的小伙伴,不妨先来看看这篇险种介绍文章:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

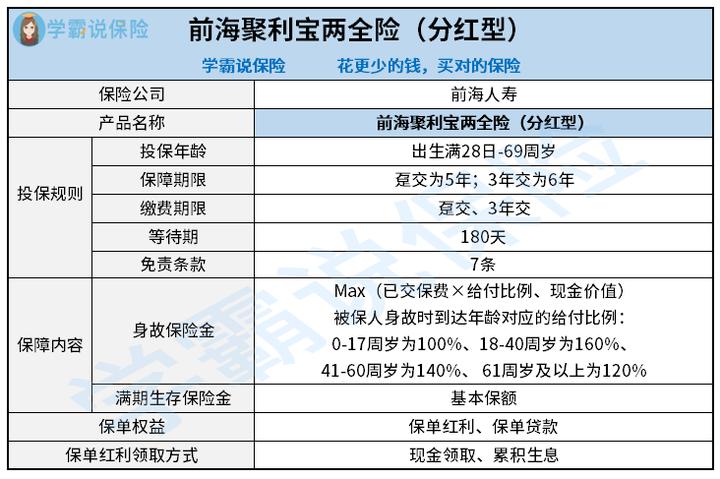

一、前海聚利宝两全险(分红型)保障如何?

跟以前一样,学姐为大家归纳了这款产品的保障图,大家可以简单浏览下:

上图告诉我们,这款产品给予出生满28日-69周岁的人群投保的资格,对有需求的老年人非常友好;选择趸交保费的保障5年,挑选3年交则保障6年,其次还提供7条免责条款。

那么下面学姐就给大家重点分析一下这款产品的保障内容、保单红利和保单权益。

1、保障内容分析

前海聚利宝两全险(分红型)的保障内容是两全险的标配——身故保险金和满期生存保险金。

其中,一旦被保人在世至保险期间届满时,可拿到合同的基本保额作为满期金。不过这款产品的保障期限非常短,分别为5年或6年,和追求短期保障的人群相一致。

举个例子像王先生想给孩子提前储备教育金,在孩子读初一之时入手这款产品,选择的基本保额为10万元,那么假如孩子在高二或高三时仍存在于世上,就能领到10万元的满期金,可以结合实际用作孩子大学的学费或生活费。

2、保单红利分析

前海聚利宝两全险(分红型)的收益来源除了满期金之外,还有保单红利,可以选择现金领取,也可以结合实际把红利留存在保险公司,按保司每年确定的利率储存生息后根据个人情况申请领取。

提醒大家分红是不保证的,它和保险公司分红险业务的可分配盈余密不可分。什么意思呢?保险公司分红险业务的经营利润要扣除给公司股东的回报、销售人员的佣金、运营成本、理赔支出等等,剩下的才可能成为可分配盈余。

综上所述,如若保险公司分红险业务的实际经营情况比较差,那么消费者获得的分红也许会比较少或者没有。

3、保单权益分析

除了上述分析到的保障之外,前海聚利宝两全险(分红型)添加了保单贷款的权益。

如果投保人在保险期间手头突然比较紧张,符合要求的话,可以结合实际凭借保单向保险公司申请一笔贷款(最高保险公司支持贷保险合同现金价值的80%扣除各项欠款后的余额),进一步缓解经济困难。

如果后期能够按时还款付息,这时候保单不受影响,一直有效。这项权益对于急需周转资金又不想失去保障的人群来说,实用性非常好。

关于前海聚利宝两全险(分红型),学姐就先介绍到这里。想了解更多内容,可点击下文:

《前海聚利宝两全险(分红型)到底好不好?看完才知道...》weixin.qq.275.com

二、前海聚利宝两全险(分红型)值得买吗?

综上所述,前海聚利宝两全险(分红型)可以说是一款比较传统的两全险,具备了最高允许69周岁人群投保、享有保单红利、支持保单贷款等特点。

但是这款产品的保障内容没那么优秀,还规定了180天的等待期,也就是说被保人在投保之后,需要等待180天才可以享有全部保障。

现阶段市面上还有非常多卓越的同类型产品,大家可以货比三家再从中进行选择哦。

若是想领取长期稳定的现金流,年金险是个不错的选择,它的特点在于可以达到个人养老、孩子教育支出、储蓄理财等多种资金需求。

为了帮助大家选购,学姐特意测评了一款优秀产品——大盈之家养老年金险:

《大家大盈之家养老年金保险推荐投保吗?看完你就知道!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

最新问题

最新问题

-

06-29

-

06-29

-

06-29

-

06-29

-

06-29

-

06-29

-

06-29

-

06-28

-

06-28

-

06-28