小秋阳说保险-北辰

两全险凭借“保生又保死”的特点,一直非常火爆。

这不,前海人寿就推出了一款前海聚利宝两全保险(分红型),据说还可以领取分红!

那这款产品的性价比高吗,值不值得购买呢?下面学姐就来认真介绍下!

对两全险不太了解的小伙伴,不妨先来看看这篇险种介绍文章:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

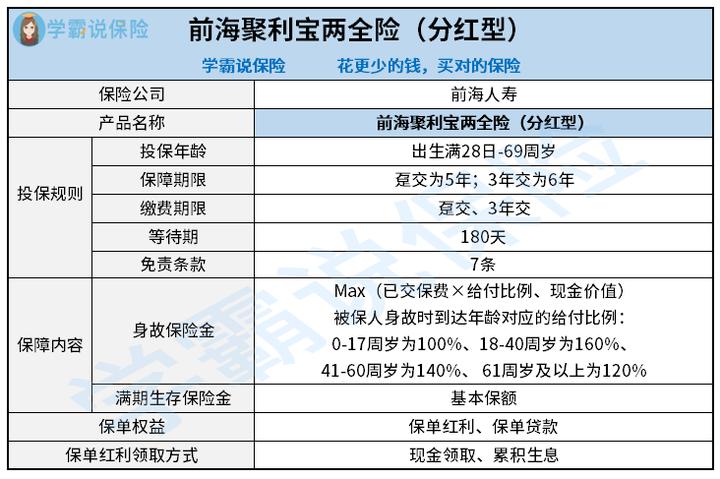

一、前海聚利宝两全险(分红型)保障如何?

还是老规矩,学姐为大家带来了这款产品的保障图,大家可以先来认真分析下:

从图中可以发现,这款产品可供出生满28日-69周岁的人群投保,对有相关需求的老年人比较友好;确定趸交保费的保障5年,选择3年交那么就保障6年,此外还设有7条免责条款。

那么下面学姐就给朋友们主要分析一下这款产品的保障内容、保单红利和保单权益。

1、保障内容分析

前海聚利宝两全险(分红型)的保障内容是两全险的标配——身故保险金和满期生存保险金。

其中,倘若被保人活着至保险期间届满时,可取得合同的基本保额作为满期金。只是这款产品的保障期限较短,涵盖为5年或6年,和追求短期保障的人群相一致。

就像是王先生想给孩子提前储备教育金,在孩子读初一之时入手这款产品,选择的基本保额为10万元,那么要是孩子在高二或高三时仍然存在,就能将10万元的满期金拿到手,可以自己随意安排用作孩子大学的学费或生活费。

2、保单红利分析

前海聚利宝两全险(分红型)的收益来源除了满期金之外,还有保单红利,可以根据个人情况选择现金领取,也可以选择把红利留存在保险公司,按保司每年确定的利率储存生息后申请领取。

不足之处在于分红是不保证的,它和保险公司分红险业务的可分配盈余紧密相连。如何理解呢?保险公司分红险业务的经营利润要扣除给公司股东的回报、销售人员的佣金、运营成本、理赔支出等等,剩下的才可能成为可分配盈余。

那么,倘若保险公司分红险业务的实际经营情况不太好,这种情况下消费者拥有的分红可能会比较少或者没有。

3、保单权益分析

除了上述讨论到的保障之外,前海聚利宝两全险(分红型)规定了保单贷款的权益。

如果投保人在保险期间手头突然比较紧张,符合条件的话,支持通过保单向保险公司申请一笔贷款(最高可根据个人情况贷保险合同现金价值的80%扣除各项欠款后的余额),帮助脱离资金周转不开的困境。

假设被保人后期都按时还款付息,那么保单不会被影响到,保持效力不变。这项权益从急需一笔钱又不想失去保障的人群的角度来说,是非常实用的。

关于前海聚利宝两全险(分红型),学姐就先介绍到这里。想了解更多内容,可点击下文:

《前海聚利宝两全险(分红型)到底好不好?看完才知道...》weixin.qq.275.com

二、前海聚利宝两全险(分红型)值得买吗?

综上所述,前海聚利宝两全险(分红型)可以说是一款比较传统的两全险,具备了最高允许69周岁人群投保、享有保单红利、支持保单贷款等特点。

但是这款产品的保障内容不够让人满意,还规定了180天的等待期,也就是说被保人在投保之后,需要等待180天才能获得全部保障。

市面上还有不少优秀的同类型产品,建议货比三家后再做决定哦。

若是想领取长期稳定的现金流,年金险是个不错的选择,提醒大家它可以实现个人养老、孩子教育支出、储蓄理财等多种资金需求。

为了帮助大家选购,学姐特意测评了一款优秀产品——大盈之家养老年金险:

《大家大盈之家养老年金保险推荐投保吗?看完你就知道!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

最新问题

最新问题

-

06-29

-

06-29

-

06-29

-

06-29

-

06-29

-

06-29

-

06-29

-

06-28

-

06-28

-

06-28