小秋阳说保险-北辰

两全险由于“保生又保死”的特点,一直获得不少消费者喜爱。

这不,前海人寿就推出了一款前海聚利宝两全保险(分红型),据说还可以拥有分红!

那这款产品在性价比这一方面究竟如何,值不值得投保呢?下面学姐就来具体聊一聊!

对两全险不太了解的小伙伴,不妨先来看看这篇险种介绍文章:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

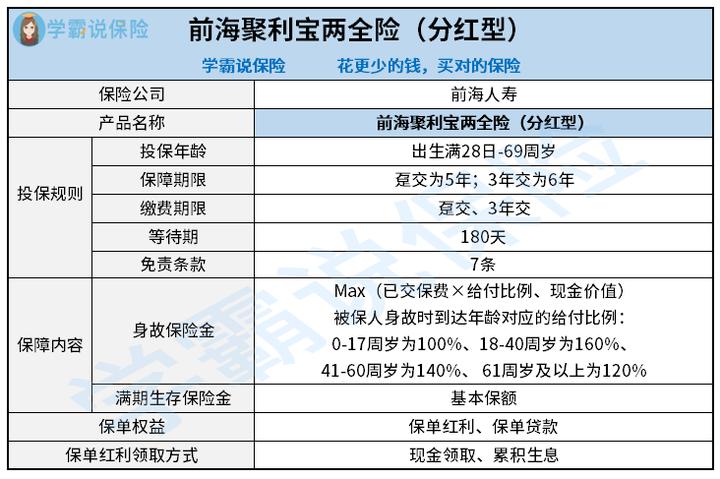

一、前海聚利宝两全险(分红型)保障如何?

还是老规矩,学姐为大家带来了这款产品的保障图,大家可以先来认真分析下:

上图告诉我们,这款产品让出生满28日-69周岁的人群有机会投保,对有需求的老年人比较友好;确定趸交保费的保障5年,添加3年交则涵盖6年保障,而且还包含了 7条免责条款。

那么下面学姐就给朋友们主要分析一下这款产品的保障内容、保单红利和保单权益。

1、保障内容分析

前海聚利宝两全险(分红型)的保障内容是两全险的标配——身故保险金和满期生存保险金。

其中,假如被保人活在世上至保险期间届满时,可取得合同的基本保额作为满期金。不过这款产品的保障期限较短,为5年或6年,比较适合追求短期保障的人群。

打个比方如王先生想给孩子提前储备教育金,在孩子读初一的时候购买这类型产品,选择的基本保额为10万元,那么假如孩子在高二或高三时仍存在于世上,就能拥有10万元的满期金,可以按照需求用作孩子大学的学费或生活费。

2、保单红利分析

前海聚利宝两全险(分红型)的收益来源除了满期金之外,还有保单红利,可以自由选择现金领取,也可以结合实际把红利留存在保险公司,根据保司每年确定的利率储存生息后向保险公司申请领取。

不足之处在于分红是不保证的,它和保险公司分红险业务的可分配盈余联系在一起。这代表什么呢?保险公司分红险业务的经营利润要扣除给公司股东的回报、销售人员的佣金、运营成本、理赔支出等等,剩下的才可能成为可分配盈余。

总体而言,一旦保险公司分红险业务的实际经营状况不太行,消费者获得的分红可能会比较少或者没有。

3、保单权益分析

除了上述分析到的保障之外,前海聚利宝两全险(分红型)添加了保单贷款的权益。

假设投保人在保险期间资金周转不开,达到条件的话,能够利用保单向保险公司申请一笔贷款(最高保险公司支持贷保险合同现金价值的80%扣除各项欠款后的余额),有助于缓解经济上的难题。

只要后期按照约定在规定时间内还款付息,那保单就不会有所影响,不会失效。这项权益对于急需周转资金又不想失去保障的人群来说,实用性比较明显。

关于前海聚利宝两全险(分红型),学姐就先介绍到这里。想了解更多内容,可点击下文:

《前海聚利宝两全险(分红型)到底好不好?看完才知道...》weixin.qq.275.com

二、前海聚利宝两全险(分红型)值得买吗?

总体而言,前海聚利宝两全险(分红型)属于一款非常传统的两全险,具备了最高允许69周岁人群投保、享有保单红利、支持保单贷款等特点。

但是这款产品的保障内容不够人性化,还规定了180天的等待期,也就是说被保人在投保之后,需要等待180天才能获得全部保障。

现在市面上还有许多出色的同类型产品,大家可以多对比几款产品后再择优投保哦。

倘若希望要长期稳定的现金流,可以考虑下年金险,要知道它可以匹配个人养老、孩子教育支出、储蓄理财等多种资金需求。

为了帮助大家选购,学姐特意测评了一款优秀产品——大盈之家养老年金险:

《大家大盈之家养老年金保险推荐投保吗?看完你就知道!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

-

06-27

最新问题

最新问题

-

06-29

-

06-29

-

06-29

-

06-29

-

06-29

-

06-29

-

06-29

-

06-28

-

06-28

-

06-28