小秋阳说保险-北辰

学霸说保险,专注保险测评! 市面上的万能险产品多如牛毛,有哪些值得购买呢?不给大家看看都对不起我的黑眼圈>> 《十大【值得买】的万能险清单》weixin.qq.275.com

《十大【值得买】的万能险清单》weixin.qq.275.com

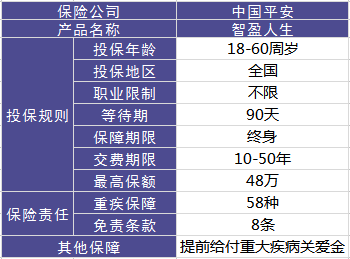

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但在网上还是有很多人在议论这款产品,据我了解到的,基本上都是关于如何处理这份保险的问题,下面我就为大家扒一扒这款产品的优缺点:话不多说,直接看图:

最吸引眼球的优点有这几个:

1.提前给付重疾保险金。体现出一个比较人性化的设计,在投保人被确诊为严重疾病末期的情况下,可以提前给付基本保额。

2.含身故保障。简单来说,也就是保险公司会赔偿一笔身故保险金,前提是被保人在保障期内不幸身故的情况下。 尽管如此,这款产品的缺点真的让我忍不住吐槽:

1.主险是带万能的终身寿险,手续费可贵了,即合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后续如果不持续缴费,很有可能会出现保单终止的情况。

关于其它的缺点,我就在此多说了,点击右侧文章链接查看详情:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

看到网上很多人在问,想退保又怕亏本怎么办?这两种办法可尝试一下:

1、退保:直接退还保费,就得亏损一点了,但是可以拿退还的钱买更好的纯保障保险。

2、继续缴费:将保额设置成该产品的最低保额,减少纯保费的输出。

所以说,大家购买保险一定要擦亮眼睛, 且要认准一个原则:先保障后理财。别等到买完了才发现不对劲,到时候还是会损失不少呢。这里有一份买保险攻略,可供大家参考:《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "平安智盈人生怎么样?就是一年交6000连续交十年的"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

影子智盈人生的利益在于长远及未知的利益。 长远是值你存10年以后能起到资金增值的作用。 未知的利益在于人活在世上是有风险的。智盈人生能为你的人生意外提供至少12W的保障。 智盈人生全能保险里的医疗指的是意外医疗和重大疾病保险。 意外医疗就是因意外产生的医疗能在平安报销。 重大疾病保险就是当被保险人得了保单上列出的符合条件的重大疾病后能一次性给付几万到十几万的重大疾病的保险金。 弊端很简单。它有初始费用。而且是50%。第一年你交6000.有3000就是没有任何意义的被公司收取的风险金。进入你的资金账户的只有3000,还要在这3000里扣除保障的成本。而且一直都有。只不过到了第五年以后收取的很少而已(5%)。所以虽然可以交可以不交。但是还是建议连续交10年。 如果能够连续交满10年的话智盈寿险还是利大于弊的。毕竟能为你的风险承担至少12W的人生保障(人生保障也就是死了才赔,如果因酒驾、抢银行之类的违法行为死了是拒赔的。)。到后期如果账户的资金超过12W了。将会按照账户资金的105%进行赔付。

影子智盈人生的利益在于长远及未知的利益。 长远是值你存10年以后能起到资金增值的作用。 未知的利益在于人活在世上是有风险的。智盈人生能为你的人生意外提供至少12W的保障。 智盈人生全能保险里的医疗指的是意外医疗和重大疾病保险。 意外医疗就是因意外产生的医疗能在平安报销。 重大疾病保险就是当被保险人得了保单上列出的符合条件的重大疾病后能一次性给付几万到十几万的重大疾病的保险金。 弊端很简单。它有初始费用。而且是50%。第一年你交6000.有3000就是没有任何意义的被公司收取的风险金。进入你的资金账户的只有3000,还要在这3000里扣除保障的成本。而且一直都有。只不过到了第五年以后收取的很少而已(5%)。所以虽然可以交可以不交。但是还是建议连续交10年。 如果能够连续交满10年的话智盈寿险还是利大于弊的。毕竟能为你的风险承担至少12W的人生保障(人生保障也就是死了才赔,如果因酒驾、抢银行之类的违法行为死了是拒赔的。)。到后期如果账户的资金超过12W了。将会按照账户资金的105%进行赔付。 -

Simon Li缴费10年是个误区。 具体的保单价值,有很多因素决定,可参考具体金领计划书和历年来每月的平安万能保险结算利率,官网可查。 万能保险,基本上 各家公司都严格按照保监会要求进行统一的产品研发设计。 所以,虽然各公司的产品名称不同,但是基本的产品规则和形态,几乎都是一致的,差异性不大。 客户选择万能险产品时,由于属于非传统寿险,宣传上也有包装过度的嫌疑,所以,最好立足自身需求,明确产品形态,做到真正了解后在投保。 考虑到万能的保单价值的长远性和稳定性,最好选择一线险企,毕竟,这样会更保险。 关于万能险的信息太多,所以,客户选择的时候会很迷茫。 一定要找代理人,进行讲解,并要求出示,官方的宣传彩页和正规的计划书。 如果条件许可,一定要电脑演示,不同情况下的不同保单形态和利益。 十年缴费是个误区,建议避开。 一定要先注重保障。 最重要的是明晰需求,而且是客观可行的需求,客户的需求是大众化而又盲目性的,所以,要理性的规划处哪些可行,哪些是不能实现,而且对不可行的需求,也要规划处时间顺序,不能同一时点,什么都想要。万能险,不是万能的,是需要合理规划,才能做到攻守兼备的。 总之一句话,交流很重要。

Simon Li缴费10年是个误区。 具体的保单价值,有很多因素决定,可参考具体金领计划书和历年来每月的平安万能保险结算利率,官网可查。 万能保险,基本上 各家公司都严格按照保监会要求进行统一的产品研发设计。 所以,虽然各公司的产品名称不同,但是基本的产品规则和形态,几乎都是一致的,差异性不大。 客户选择万能险产品时,由于属于非传统寿险,宣传上也有包装过度的嫌疑,所以,最好立足自身需求,明确产品形态,做到真正了解后在投保。 考虑到万能的保单价值的长远性和稳定性,最好选择一线险企,毕竟,这样会更保险。 关于万能险的信息太多,所以,客户选择的时候会很迷茫。 一定要找代理人,进行讲解,并要求出示,官方的宣传彩页和正规的计划书。 如果条件许可,一定要电脑演示,不同情况下的不同保单形态和利益。 十年缴费是个误区,建议避开。 一定要先注重保障。 最重要的是明晰需求,而且是客观可行的需求,客户的需求是大众化而又盲目性的,所以,要理性的规划处哪些可行,哪些是不能实现,而且对不可行的需求,也要规划处时间顺序,不能同一时点,什么都想要。万能险,不是万能的,是需要合理规划,才能做到攻守兼备的。 总之一句话,交流很重要。 -

小艳个人很喜欢这个产品,假如您觉得经济上面可以承担的话,就很好! 上面有人说到费用高,但是就您现在的年龄,您只要多在您的一账通里面关注您的账户价值,当现金价值高于保额的时候,立马把您的保额调低,可以很好的满足您各方面的需要。

小艳个人很喜欢这个产品,假如您觉得经济上面可以承担的话,就很好! 上面有人说到费用高,但是就您现在的年龄,您只要多在您的一账通里面关注您的账户价值,当现金价值高于保额的时候,立马把您的保额调低,可以很好的满足您各方面的需要。 -

王悠首先看你主险的保障、附险的保障都是些什么或保额是多少才能确定。这个险种四千可以包括人身保障,重疾和无忧意外伤害、无忧意外医疗都是四千保费里的,另外三百多不知保的是什么?估计是住院医疗保险或其它保险; 其次,要看你的职业类别,是从事哪一类职业,保障成本不一样,回本也不一样; 再其次,看你身体健康情况才能确定更具体的保障和收益性。 因此,你的说法不具体,无法测算,只有提供更具体的保障方案才能测算。 根据保障的不同,四、五、六、七年时间都可以回本,看你需要什么,其实,保险不是靠算的,保障的保障功能是最重要的,回本问题是忽略了保险的本质概念。如果需要详解,请发邮件ydh-333@tom.com

王悠首先看你主险的保障、附险的保障都是些什么或保额是多少才能确定。这个险种四千可以包括人身保障,重疾和无忧意外伤害、无忧意外医疗都是四千保费里的,另外三百多不知保的是什么?估计是住院医疗保险或其它保险; 其次,要看你的职业类别,是从事哪一类职业,保障成本不一样,回本也不一样; 再其次,看你身体健康情况才能确定更具体的保障和收益性。 因此,你的说法不具体,无法测算,只有提供更具体的保障方案才能测算。 根据保障的不同,四、五、六、七年时间都可以回本,看你需要什么,其实,保险不是靠算的,保障的保障功能是最重要的,回本问题是忽略了保险的本质概念。如果需要详解,请发邮件ydh-333@tom.com -

张柏宁你可千万不要上当 平安一贯的伎俩就是忽悠客户 缴纳20年 实际就给您缴纳终身 还有利益都是自己设定的 建议你找保险经纪人咨询一下

张柏宁你可千万不要上当 平安一贯的伎俩就是忽悠客户 缴纳20年 实际就给您缴纳终身 还有利益都是自己设定的 建议你找保险经纪人咨询一下 -

LESLEY科学买保险要(1)先大人后孩子,因为大人是家庭的经济支柱,是家庭的保护伞,也是家庭的保险,只有大人有了足够的保障,孩子和家人才可以安享幸福生活;(2)先保障(意外、医疗、重大疾病)后投资(养老、教育、理财等),尤其您这个年龄,意外险是一定要考虑的,还有合理的买保险要考虑诸多因素的:年龄、性别、年收入、年支出、年结余、目前还有那些保障、是否有贷款、是否有投资(股票、基金、债券、房产等),孩子的教育,老人的赡养……,要根据这些合理规划设计方案的,因为保险一买就是十几二十年缴费。所以不要因为这些不确定的因素影响我们未来的生活质量。一定要考虑全面,因为保险缴费是和年龄直接挂钩的,年龄越大,费用越高,保障时间越短,还有科学规划保险是要把年交保险控制在家庭年收入的15—20%,寿险保额要是您年收入的5-10倍,这样才能合理规避潜在风险。

LESLEY科学买保险要(1)先大人后孩子,因为大人是家庭的经济支柱,是家庭的保护伞,也是家庭的保险,只有大人有了足够的保障,孩子和家人才可以安享幸福生活;(2)先保障(意外、医疗、重大疾病)后投资(养老、教育、理财等),尤其您这个年龄,意外险是一定要考虑的,还有合理的买保险要考虑诸多因素的:年龄、性别、年收入、年支出、年结余、目前还有那些保障、是否有贷款、是否有投资(股票、基金、债券、房产等),孩子的教育,老人的赡养……,要根据这些合理规划设计方案的,因为保险一买就是十几二十年缴费。所以不要因为这些不确定的因素影响我们未来的生活质量。一定要考虑全面,因为保险缴费是和年龄直接挂钩的,年龄越大,费用越高,保障时间越短,还有科学规划保险是要把年交保险控制在家庭年收入的15—20%,寿险保额要是您年收入的5-10倍,这样才能合理规避潜在风险。 -

大玲万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!保障责任:身故赔付! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主

大玲万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!保障责任:身故赔付! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主 -

陆洋★张家港奥邦国际(四氯乙烯)万能险的好处是你有钱就交,一般的是大概交5年左右,可以抵终身的保障成本,建议你不要去退保,你交了多少年了

陆洋★张家港奥邦国际(四氯乙烯)万能险的好处是你有钱就交,一般的是大概交5年左右,可以抵终身的保障成本,建议你不要去退保,你交了多少年了 -

你又不懂这个问题比较纠结: 是52岁时投保,还是缴费7年后52岁,如果是后者,还好一些; 无论是之前的那种年龄阶段,年缴保费6000元,都是太保守了; 具体保单规划中,身故险和重疾险的差距太大,而且5万的重疾责任,你很难说,具有什么实际意义。 不知道,客户调整的意图是什么,但是,总归说来,根据经验判断,这也是一张问题保单; 建议重新找寻自己的代理人,或者其他适合的代理人,进行保单分析,重新审视确定自己的需求和目的,完后,尽可能的做有针对性的调整。

你又不懂这个问题比较纠结: 是52岁时投保,还是缴费7年后52岁,如果是后者,还好一些; 无论是之前的那种年龄阶段,年缴保费6000元,都是太保守了; 具体保单规划中,身故险和重疾险的差距太大,而且5万的重疾责任,你很难说,具有什么实际意义。 不知道,客户调整的意图是什么,但是,总归说来,根据经验判断,这也是一张问题保单; 建议重新找寻自己的代理人,或者其他适合的代理人,进行保单分析,重新审视确定自己的需求和目的,完后,尽可能的做有针对性的调整。 -

王瑞这个年纪还想买万能险的话,建议持续缴费10年以上,年缴费在6000以上,如果万能险是按自然费率扣费的,年纪越大,风险保障费越高,所以老年人缴纳没有年轻人合适,想人保的万能,阳光的万能都是不错的选择,如果想多对比几家的产品,可以进一步沟通。万能险比较复杂,需要扣一个初始费用的,越往后扣的越少,这个需要您先了解清楚,不要被误导就可以了,首年计入个人账户的 钱是比较少的以后会越来越多的。 查看原帖>>

王瑞这个年纪还想买万能险的话,建议持续缴费10年以上,年缴费在6000以上,如果万能险是按自然费率扣费的,年纪越大,风险保障费越高,所以老年人缴纳没有年轻人合适,想人保的万能,阳光的万能都是不错的选择,如果想多对比几家的产品,可以进一步沟通。万能险比较复杂,需要扣一个初始费用的,越往后扣的越少,这个需要您先了解清楚,不要被误导就可以了,首年计入个人账户的 钱是比较少的以后会越来越多的。 查看原帖>>

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27