小秋阳说保险-北辰

学霸说保险,专注保险测评! 这里有一份值得购买的万能险产品清单,不妨看看这篇文章: 《十大【性价比超高】的万能险大盘点!》weixin.qq.275.com

《十大【性价比超高】的万能险大盘点!》weixin.qq.275.com

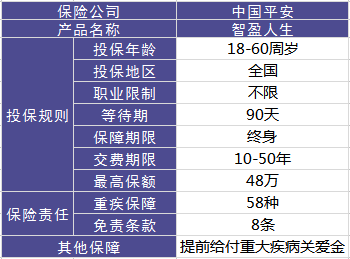

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但是,这款产品在网上的消息还是挺多的,我看见大多是关于如何处理这份保险的疑问,下面我就为大家扒一扒这款产品的优缺点:这款产品的形态如何?下图一目了然:

这款产品还是有优点的:

1.提前给付重疾保险金。说实话,真的算是人性化的设计了,被医院确诊为重疾晚期后,将会享受到这个政策。

2.含身故保障。要是被保人不幸身故,只要在合同有效期内,保险公司就会按照基本保额赔偿身故保险金。 但是这些缺点实在让人无法忽略:

1.主险是带万能的终身寿险,手续费太贵了,就是合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后期的保障成本会越来越多,如果不继续缴费,非常有可能出现保单终止的情况。

还有一些缺点我就不在此多说了,感兴趣的朋友不妨看看完整版内容:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

对于那些买了这款保险又后悔的人,可以怎么解决呢?给你提个参考意见:

1、退保:直接退还保费,就得亏损一点了,但是可以拿退还的钱买更好的纯保障保险。

2、继续缴费:把保额降到最低,来控制纯保费的输出。

所以大家买保险不要冲动消费啊,一定要搞清楚保障条款再入手, 且要认准一个原则:先保障后理财。等到买错了再后悔就来不及了,到时候损失可大了。这里奉上我的买保险指南,有需要的朋友自行领取:《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "智盈人生是什么保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

李玥平安智盈人生,已经停售多年。目前在售的万能险,是智悦人生。 1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

李玥平安智盈人生,已经停售多年。目前在售的万能险,是智悦人生。 1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 -

做个好人.我不建议购买万能险的。 1、保险的真谛是保障,买保险,首选健康险。 2、正确购买保险的顺序应该是: 意外、住院医疗、重大疾病 养老、子女教育 投资理财。 万能险属于投资理财保险,应是最后考虑的产品。 3、万能险有较高的初始费用,终身交费,如果不交,保费会从保单价值中扣除,保障就降低了。 随着年龄的增加,保障成本也不断提高,比单独购买份健康险,费用高出二三倍。 4、因万能险初始费用较高,而结算利率却不断降低,需要长期交费才会有收益。

做个好人.我不建议购买万能险的。 1、保险的真谛是保障,买保险,首选健康险。 2、正确购买保险的顺序应该是: 意外、住院医疗、重大疾病 养老、子女教育 投资理财。 万能险属于投资理财保险,应是最后考虑的产品。 3、万能险有较高的初始费用,终身交费,如果不交,保费会从保单价值中扣除,保障就降低了。 随着年龄的增加,保障成本也不断提高,比单独购买份健康险,费用高出二三倍。 4、因万能险初始费用较高,而结算利率却不断降低,需要长期交费才会有收益。 -

王叉叉®这个能拿回来多少钱,联系卖你保险的代理人,他可以查到。 如果联系不上,还可以联系保险公司官方客服,平安公司是95511。打电话说“我想查询下在不交费的情况下再过多少年我这份保单的现金价值能到3万?”客服根据楼主提供的保单号可以查询出保单的状态以及现金价值的剩余。

王叉叉®这个能拿回来多少钱,联系卖你保险的代理人,他可以查到。 如果联系不上,还可以联系保险公司官方客服,平安公司是95511。打电话说“我想查询下在不交费的情况下再过多少年我这份保单的现金价值能到3万?”客服根据楼主提供的保单号可以查询出保单的状态以及现金价值的剩余。 -

小明您提问的产品确实非常好的一款,支取灵活,还有重疾保障,但是目前已经停售,新产品智悦人生,您可以考虑一下

小明您提问的产品确实非常好的一款,支取灵活,还有重疾保障,但是目前已经停售,新产品智悦人生,您可以考虑一下 -

刘静万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!主险只有身故才可获得保险金! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主,俗称“有钱人”!

刘静万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!主险只有身故才可获得保险金! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主,俗称“有钱人”! -

gao明歌交了七年了还不明白你的合同怎么约定的吗?估计你是没看过合同

gao明歌交了七年了还不明白你的合同怎么约定的吗?估计你是没看过合同 -

圆万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!保障责任:身故赔付! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主

圆万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!保障责任:身故赔付! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主 -

哎哟喂每个人都最好用收入的5%到10%最为自己的家庭保证,也就是保险。你的年收入为3万,10%为3000.可见投保6000智赢高出了一倍。显然不适合。你的收入一半用于衣食住行,15%用于缴税,20%用于各种投资,10%用于储蓄,剩余的用于家庭保障计划(保险)。 建议你购买一款年缴费在3000以下的,高保障,并且交10到15年即可还本的险种。

哎哟喂每个人都最好用收入的5%到10%最为自己的家庭保证,也就是保险。你的年收入为3万,10%为3000.可见投保6000智赢高出了一倍。显然不适合。你的收入一半用于衣食住行,15%用于缴税,20%用于各种投资,10%用于储蓄,剩余的用于家庭保障计划(保险)。 建议你购买一款年缴费在3000以下的,高保障,并且交10到15年即可还本的险种。 -

Liuliu您母亲的收入是多少?月大于5000可以买一点,如果就2000元的薪水根本没有必要 本金能否拿回来(可以的,利息还是银行高你有意义么?) 简单点吧~要享受保险(疾病啊意外啊之类要赔您钱的)那么就不要想能拿回来 换之,能拿回来钱的保险就是没有什么保障的,属于储蓄性质... 46岁基本上没意义买这个 要买的话现在就是要买的概念,等你有孩子了,0岁给他买养老险,交他30年,那收益就不一样了

Liuliu您母亲的收入是多少?月大于5000可以买一点,如果就2000元的薪水根本没有必要 本金能否拿回来(可以的,利息还是银行高你有意义么?) 简单点吧~要享受保险(疾病啊意外啊之类要赔您钱的)那么就不要想能拿回来 换之,能拿回来钱的保险就是没有什么保障的,属于储蓄性质... 46岁基本上没意义买这个 要买的话现在就是要买的概念,等你有孩子了,0岁给他买养老险,交他30年,那收益就不一样了 -

张世强 齐河利安至少要交十年,十年后可一次性领保障终止,也可以领年金保障有效,

张世强 齐河利安至少要交十年,十年后可一次性领保障终止,也可以领年金保障有效,

- 上一篇: 医疗险和重疾险有什么区别?哪个更重要?

- 下一篇: 针对女性乳腺的保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27