小秋阳说保险-北辰

学霸说保险,专注保险测评! 市面上的万能险产品多如牛毛,有哪些值得购买呢?不踩雷的那种哦~ 《十大【值得买】的万能险都有哪些?》weixin.qq.275.com

《十大【值得买】的万能险都有哪些?》weixin.qq.275.com

一、年龄越大,保障成本就会越高。

二、继续交费就会扣除初始费用,另外每年还会扣除保障成本。

三、可以提高保额,但是相应的保障成本就会增加。

关于这款产品的其它解析,看看我下面整理的回答吧~

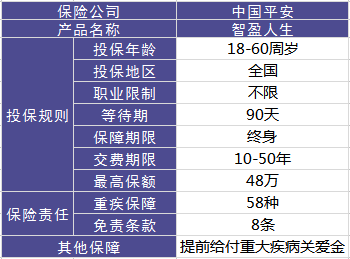

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但在网上还是备受争论,说的比较多的就是如何处理这份保险,下面就给大家简单的分析一下这款产品,为了大家更快速了解这款产品的形态,我列了张表:

这款产品的亮点在于以下几点:

1.提前给付重疾保险金。这是一个比较人性化的设计,如果被医院确诊为严重疾病末期,将会提前给付基本保额。

2.含身故保障。说白了就是万一被保人不幸身故,要是还在保障期内,保险公司就会赔偿一笔身故保险金。 但它还有这些缺点:

1.主险是带万能的终身寿险,这个手续费是真的有点贵,即合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后期保障的成本越来越高,如果不持续交钱,合同就是会终止。

当然不止以上说的两点,还有其他的没有列出来,想了解更多的朋友,移步右边文章链接查看即可:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

很多了买了这款保险后又开始后悔,该怎么办呢?给大家支两招:

1、退保:别再继续缴费,退还的现价可以买到更好的保险了。

2、继续缴费:将保额设置成该产品的最低保额,减少纯保费的输出。

所以说,大家购买保险一定要擦亮眼睛, 且要认准一个原则:先保障后理财。买保险之前一定要做好攻略啊朋友们,别等到买来才后悔,那就亏大了!在此献上买保险最全攻略,赶紧收藏起来慢慢看~《超实用!买保险之前的那些事~》weixin.qq.275.com

以上就是我对 "平安智盈人生终身寿险 问题"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

丸子🍡今年不差钱,买吧.

丸子🍡今年不差钱,买吧. -

糖豆儿根据你的描述,社保+万能,很好,具体的问题就是,万能如何规划的,规划的适合,就基本不用子啊考虑太多的要求,除非你对未来生活有更多的担忧或更多的期待。 至于你爱人的保险问题,建议如下: 1.首要考虑年龄因素。 2.家庭保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析,合理分配家庭成员之间的保费和保额。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 祝好!

糖豆儿根据你的描述,社保+万能,很好,具体的问题就是,万能如何规划的,规划的适合,就基本不用子啊考虑太多的要求,除非你对未来生活有更多的担忧或更多的期待。 至于你爱人的保险问题,建议如下: 1.首要考虑年龄因素。 2.家庭保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析,合理分配家庭成员之间的保费和保额。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 祝好! -

叮噹爸平安智盈人生终身寿险万能型受益人有两个: 1.生存受益人(被保险人本人):可以随时领取保单现金账户上的钱。 2.身故受益人(指定直系亲属):被保人身故时才可以领取保险保额。

叮噹爸平安智盈人生终身寿险万能型受益人有两个: 1.生存受益人(被保险人本人):可以随时领取保单现金账户上的钱。 2.身故受益人(指定直系亲属):被保人身故时才可以领取保险保额。 -

Franke万能险年龄越大保障费用越高 到了65岁的时候保障成本已经很高了 没多少钱的 具体的要看分红水平

Franke万能险年龄越大保障费用越高 到了65岁的时候保障成本已经很高了 没多少钱的 具体的要看分红水平 -

小罗这个是终身寿险带分红的,看看你保障多少,应该是15万左右,也就说保大病15万,不用终身交,20年就够了,也就是说如果您一生都平安健康,最少会有15万,当然如果这么多年分红多,可能超过15万,也许有25万,要看公司的盈利情况和您的分红数目。如果发生大病情况,您不需要再交剩下的保费了,会提前给您15万,大病确定提前给付。就是无论什么情况你都会至少得到15万的保障,您要仔细看看你的保额,那个最关键。

小罗这个是终身寿险带分红的,看看你保障多少,应该是15万左右,也就说保大病15万,不用终身交,20年就够了,也就是说如果您一生都平安健康,最少会有15万,当然如果这么多年分红多,可能超过15万,也许有25万,要看公司的盈利情况和您的分红数目。如果发生大病情况,您不需要再交剩下的保费了,会提前给您15万,大病确定提前给付。就是无论什么情况你都会至少得到15万的保障,您要仔细看看你的保额,那个最关键。 -

小天保险费用一般都是根据年龄变化而变化,年龄越大就越贵一些

小天保险费用一般都是根据年龄变化而变化,年龄越大就越贵一些 -

定乾坤就保险来说投保年龄越小保费越少、但是不会相差太大、如果想以后有保障的话早点买一定是好的,平安的万能险总体来说还是不错的、具体条款您那应该有资料我不卖保险所以不详说‘但是购买保险是由基本原则的、如果你买的保险超过你年收入的25%就不适合。

定乾坤就保险来说投保年龄越小保费越少、但是不会相差太大、如果想以后有保障的话早点买一定是好的,平安的万能险总体来说还是不错的、具体条款您那应该有资料我不卖保险所以不详说‘但是购买保险是由基本原则的、如果你买的保险超过你年收入的25%就不适合。 -

柯梅 佳月妈妈万能险风险保障金年年扣,而且随着年龄越大扣得越多.风险保险金是指你人越老得疾病风险就越高,对于平安来说就是风险,所以要扣这个钱.到50-60岁时扣的钱足可以单儿买意外险,刚买时没有感觉

柯梅 佳月妈妈万能险风险保障金年年扣,而且随着年龄越大扣得越多.风险保险金是指你人越老得疾病风险就越高,对于平安来说就是风险,所以要扣这个钱.到50-60岁时扣的钱足可以单儿买意外险,刚买时没有感觉 -

霞霞年缴6000交20年,个人感觉主险可以稍微调低,10万左右,重疾保额在10万左右, 将意外调高来补充主险保额,意外保5万左右,意外扣成本比主险扣成本少, 这样扣少成本,保障又够,最后剩下的钱多,用来养老

霞霞年缴6000交20年,个人感觉主险可以稍微调低,10万左右,重疾保额在10万左右, 将意外调高来补充主险保额,意外保5万左右,意外扣成本比主险扣成本少, 这样扣少成本,保障又够,最后剩下的钱多,用来养老 -

Phoebe黄曼娜所有的万能险,内容都是一样的。 不同的,就是有的扣初始费用、保单管理费用,而有的万能险不扣。 这部分钱,对于客户来讲,是白白扣掉的。 因为想有保障,还得再扣掉对应的保险成本。 而平安这款,算是扣费较高的。 要选择保适合的保险,首先你自己应当保险有一个最基本的了解。 请百度“保险007”,不是卖你保险,而是从原理让你明白如何选保险。

Phoebe黄曼娜所有的万能险,内容都是一样的。 不同的,就是有的扣初始费用、保单管理费用,而有的万能险不扣。 这部分钱,对于客户来讲,是白白扣掉的。 因为想有保障,还得再扣掉对应的保险成本。 而平安这款,算是扣费较高的。 要选择保适合的保险,首先你自己应当保险有一个最基本的了解。 请百度“保险007”,不是卖你保险,而是从原理让你明白如何选保险。

- 上一篇: 阳光保险和平安保险哪个好

- 下一篇: 康宁终身保险怎么样

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27