小秋阳说保险-北辰

学霸说保险,专注保险测评! 为了让大家少走弯路,我整理了一些还不错的万能险产品,值得一看: 《十大【值得买】的万能险居然是这些!》weixin.qq.275.com

《十大【值得买】的万能险居然是这些!》weixin.qq.275.com

如果不交保费了,不会马上终止合同,但是每年还是会扣除保障成本,一旦里面的现金价值不够扣除了,那保单就失效了。除了退保还有一个方法可以减少损失,具体可以看看我下面整理的回答。

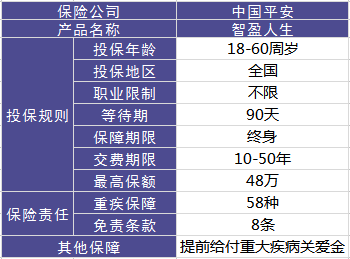

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但是,这款产品在网上还是有挺多的声音的,大多是关于如何处理这份保险的问题,接下来我就帮大家分析分析这款产品,为了方便大家直观地了解这款产品的形态,我做了张图:

有以下几个优点:

1.提前给付重疾保险金。讲道理,这点倒是挺良心的,如果被医院确诊为严重疾病末期,将会提前给付基本保额。

2.含身故保障。如果在保障期内不幸身故,那么保险公司还会按照基本保额赔偿身故保险金。 但它还有这些缺点:

1.主险是带万能的终身寿险,手续费可是不便宜呢,就是合同上说的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 简单来说,就是自己交钱保自己,钱不够保自己了,合同终止。

除此以外,还有一些缺点我就不列出来了。感兴趣的朋友不妨看看完整版内容:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

很多买了这款保险的人开始后悔,该怎么处理呢?说下我的建议:

1、退保:停止交后面的保费,太贵了,虽然退保会损失一些本金,但是退回来的钱完全可以买个更好的保障型保险。

2、继续缴费:不要再缴那么高的保费了,设置成最低保额就好。

所以说,各位买保险务必三思而后行啊, 且要认准一个原则:先保障后理财。不要等到买错了再来后悔,到时候损失的就不是一点半点了。如何花最少的钱买到最好的保险?看看我这份指南就够了!《新鲜出炉!买保险的人必备指南》weixin.qq.275.com

以上就是我对 "中国平安保险智盈人生6000元一年,已交三年,我想知道现在不交保费了,这个险还有用吗?还是退了的好?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Carlos山这个是平安的万能型保险,每年有红利的,具体可以拿多少钱找你的寿险顾问,或者问95511

Carlos山这个是平安的万能型保险,每年有红利的,具体可以拿多少钱找你的寿险顾问,或者问95511 -

Jacky万能险是保险,不是投资理财,切勿混淆慨念,得不偿失!! 万能保险,基本上 各家公司都严格按照保监会要求进行统一的产品研发设计。 所以,虽然各公司的产品名称不同,但是基本的产品规则和形态,几乎都是一致的,差异性不大。 客户选择万能险产品时,由于属于非传统寿险,宣传上也有包装过度的嫌疑,所以,最好立足自身需求,明确产品形态,做到真正了解后在投保。 考虑到万能的保单价值的长远性和稳定性,最好选择一线险企,毕竟,这样会更保险。 关于万能险的信息太多,所以,客户选择的时候会很迷茫。 一定要找代理人,进行讲解,并要求出示,官方的宣传彩页和正规的计划书。 如果条件许可,一定要电脑演示,不同情况下的不同保单形态和利益。 十年缴费是个误区,建议避开。 一定要先注重保障。 最重要的是明晰需求,而且是客观可行的需求,客户的需求是大众化而又盲目性的,所以,要理性的规划处哪些可行,哪些是不能实现,而且对不可行的需求,也要规划处时间顺序,不能同一时点,什么都想要。万能险,不是万能的,是需要合理规划,才能做到攻守兼备的。 总之一句话,交流很重要。 新年快乐!

Jacky万能险是保险,不是投资理财,切勿混淆慨念,得不偿失!! 万能保险,基本上 各家公司都严格按照保监会要求进行统一的产品研发设计。 所以,虽然各公司的产品名称不同,但是基本的产品规则和形态,几乎都是一致的,差异性不大。 客户选择万能险产品时,由于属于非传统寿险,宣传上也有包装过度的嫌疑,所以,最好立足自身需求,明确产品形态,做到真正了解后在投保。 考虑到万能的保单价值的长远性和稳定性,最好选择一线险企,毕竟,这样会更保险。 关于万能险的信息太多,所以,客户选择的时候会很迷茫。 一定要找代理人,进行讲解,并要求出示,官方的宣传彩页和正规的计划书。 如果条件许可,一定要电脑演示,不同情况下的不同保单形态和利益。 十年缴费是个误区,建议避开。 一定要先注重保障。 最重要的是明晰需求,而且是客观可行的需求,客户的需求是大众化而又盲目性的,所以,要理性的规划处哪些可行,哪些是不能实现,而且对不可行的需求,也要规划处时间顺序,不能同一时点,什么都想要。万能险,不是万能的,是需要合理规划,才能做到攻守兼备的。 总之一句话,交流很重要。 新年快乐! -

null我是平安的保险代理人,首先,要肯定的是:您是否已经有了社保,商业保险只是社保的辅助,有了社保,才考虑是否要买商业保险 2.关于智盈人生,他是个万能险,买商业险主要是选择好的业务员为您服务,不知道业务员有没有如实告知呢,你交的6000元,到保险公司的账户里只剩3000元不到,其他的都是提成之类的扣除掉了,也就是说,你要退保的话,只有3000元不到的钱了 3.智盈人生的利益分析:具体要看你的保单合同,包括1.基本保额一般是12万(即身价保障);2.意外伤害;3.意外医疗;4.重大疾病的提前给付;5. 最低1.75%的年利率,根据现金价值计算,也就是3000元计算年利率给你,一般业务员在推销时,只会说中档5%的年利率演示,看起来收益很可观,基本也是达不到的,你仔细看下建议书利率演示的低档演示,做好心理准备,因为合同下来的时候,根本不会有这项内容,你是看不到的;利益就以上这些了 你交6000元,应该是没有附加小病住院医疗的吧,也就是住院也没得报销了,而你最大的好处貌似只有身亡或者得了不治之症,就当买个保障,买个心安吧。而且重疾给付之后,后面讲的养老什么的,60岁累计多少钱就都没有了

null我是平安的保险代理人,首先,要肯定的是:您是否已经有了社保,商业保险只是社保的辅助,有了社保,才考虑是否要买商业保险 2.关于智盈人生,他是个万能险,买商业险主要是选择好的业务员为您服务,不知道业务员有没有如实告知呢,你交的6000元,到保险公司的账户里只剩3000元不到,其他的都是提成之类的扣除掉了,也就是说,你要退保的话,只有3000元不到的钱了 3.智盈人生的利益分析:具体要看你的保单合同,包括1.基本保额一般是12万(即身价保障);2.意外伤害;3.意外医疗;4.重大疾病的提前给付;5. 最低1.75%的年利率,根据现金价值计算,也就是3000元计算年利率给你,一般业务员在推销时,只会说中档5%的年利率演示,看起来收益很可观,基本也是达不到的,你仔细看下建议书利率演示的低档演示,做好心理准备,因为合同下来的时候,根本不会有这项内容,你是看不到的;利益就以上这些了 你交6000元,应该是没有附加小病住院医疗的吧,也就是住院也没得报销了,而你最大的好处貌似只有身亡或者得了不治之症,就当买个保障,买个心安吧。而且重疾给付之后,后面讲的养老什么的,60岁累计多少钱就都没有了 -

探寻梦境这个是终身寿险带分红的,看看你保障多少,应该是15万左右,也就说保大病15万,不用终身交,20年就够了,也就是说如果您一生都平安健康,最少会有15万,当然如果这么多年分红多,可能超过15万,也许有25万,要看公司的盈利情况和您的分红数目。如果发生大病情况,您不需要再交剩下的保费了,会提前给您15万,大病确定提前给付。就是无论什么情况你都会至少得到15万的保障,您要仔细看看你的保额,那个最关键。

探寻梦境这个是终身寿险带分红的,看看你保障多少,应该是15万左右,也就说保大病15万,不用终身交,20年就够了,也就是说如果您一生都平安健康,最少会有15万,当然如果这么多年分红多,可能超过15万,也许有25万,要看公司的盈利情况和您的分红数目。如果发生大病情况,您不需要再交剩下的保费了,会提前给您15万,大病确定提前给付。就是无论什么情况你都会至少得到15万的保障,您要仔细看看你的保额,那个最关键。 -

凝心保险公司和其险种是没有骗人的,但是许多人不了解保险,不理解保险条款中的含义,发生的事情得不到理赔,所以才以为保险是骗人的,还有就是某些业务员对于万能,尤其是保障成本等方面的告知不够详实所引发的一些纠纷,也让很多老百姓感觉保险是骗人的,现在保监会已经对万能险的销售作出了更严格的规范!!!但归根结底还是需要您真正了解你购买的保险!

凝心保险公司和其险种是没有骗人的,但是许多人不了解保险,不理解保险条款中的含义,发生的事情得不到理赔,所以才以为保险是骗人的,还有就是某些业务员对于万能,尤其是保障成本等方面的告知不够详实所引发的一些纠纷,也让很多老百姓感觉保险是骗人的,现在保监会已经对万能险的销售作出了更严格的规范!!!但归根结底还是需要您真正了解你购买的保险! -

原生保障成本是根据年龄,保额,健康,职业等因素来确定的,比较复杂,要是提供详细资料可以帮你演示一下

原生保障成本是根据年龄,保额,健康,职业等因素来确定的,比较复杂,要是提供详细资料可以帮你演示一下 -

张敏你好。你买的是一款万能险,不是养老保险。 万能险不是万能的,而是寿险的一种。它有初始费用和账户管理费用,存取个人账户价值非常灵活,增减保障也一样。但是它只具备寿险和储蓄的功能,不具备养老保险按月给付的功能。当然,你用作养老储备的一部分是可以的,但是由于提取账户价值需要一定的手续,不像专门的养老保险那样每个月给付,所以相对来说不是很方便。 所以你还是买一个专门的养老金或者年金险,这样在领取的时候会方便很多。而这一份也不错,千万不要退掉,你在交满期以后可以不继续交的,一样享受利率、保障和分红。 祝你拥有一份合适的保障计划,收获一个幸福美满的人生。

张敏你好。你买的是一款万能险,不是养老保险。 万能险不是万能的,而是寿险的一种。它有初始费用和账户管理费用,存取个人账户价值非常灵活,增减保障也一样。但是它只具备寿险和储蓄的功能,不具备养老保险按月给付的功能。当然,你用作养老储备的一部分是可以的,但是由于提取账户价值需要一定的手续,不像专门的养老保险那样每个月给付,所以相对来说不是很方便。 所以你还是买一个专门的养老金或者年金险,这样在领取的时候会方便很多。而这一份也不错,千万不要退掉,你在交满期以后可以不继续交的,一样享受利率、保障和分红。 祝你拥有一份合适的保障计划,收获一个幸福美满的人生。 -

梅溪禅林您提问的产品确实非常好的一款,支取灵活,还有重疾保障,但是目前已经停售,新产品智悦人生,您可以考虑一下

梅溪禅林您提问的产品确实非常好的一款,支取灵活,还有重疾保障,但是目前已经停售,新产品智悦人生,您可以考虑一下 -

惠最低交费年限10年,建议交费15年以上,而且收益和年龄及年交保费也有关。正常身故:身价保多少就是多少。智盈人生万能险包含:身价、重疾、意外伤害、意外医疗项。 我给你简单举例分析一下,你就了解了,假如保障是这样:身价20万、重疾15万、意外伤害15万、意外医疗2万。正常身故赔20万,意外身故赔20 15万,乘坐交通工具意外身故赔20 15*2万,发生重疾提前给付15万,治好合同继续,死亡再赔20-15万,意外医疗100以上2万以下赔付。 此险的缺憾:没有小病医疗,所以应再加个附加险关于小病医疗方面的会更全面,比如:健享人生住院费用及住院日额。 希望我的回答能帮到你

惠最低交费年限10年,建议交费15年以上,而且收益和年龄及年交保费也有关。正常身故:身价保多少就是多少。智盈人生万能险包含:身价、重疾、意外伤害、意外医疗项。 我给你简单举例分析一下,你就了解了,假如保障是这样:身价20万、重疾15万、意外伤害15万、意外医疗2万。正常身故赔20万,意外身故赔20 15万,乘坐交通工具意外身故赔20 15*2万,发生重疾提前给付15万,治好合同继续,死亡再赔20-15万,意外医疗100以上2万以下赔付。 此险的缺憾:没有小病医疗,所以应再加个附加险关于小病医疗方面的会更全面,比如:健享人生住院费用及住院日额。 希望我的回答能帮到你 -

ly这万能险相对复杂,这个初始费、保障成本、以及基础缴费、追加保费都是有讲究的,不懂最好不要碰。我简单说吧,很多人投保万能险是为了其投资效益,但是注意万能险有一定投资风险,其所谓的保低收益,仅指投资帐户,而所缴保费要扣除初始费后剩余才进入投资帐户的(投资帐户还要定期扣除寿险部分的保障成本、管理费等),特别前五年扣除初始费比较高,如基础保费,第一年初始费高达50%,逐年降到第六年的5%,也就是第六年才是有效投资的开始,因此一般至少需要十年以上持续投资才显效果,或者是大额缴费,要远超过基本缴费(因为超过基本缴费6000以上部分初始费很少的,这样进入投资帐户的实际比例就大了)。 总之:万能险是一种有很强投资性的保险,在投资最初的3年至5年时间内,实际收益并不能让人满意。因此,万能险的投资者应具备以下条件:首先,有稳定持续的收入;其次,家庭有富裕资金且没有其他投资意向;最后,对收益回报有中长期准备。

ly这万能险相对复杂,这个初始费、保障成本、以及基础缴费、追加保费都是有讲究的,不懂最好不要碰。我简单说吧,很多人投保万能险是为了其投资效益,但是注意万能险有一定投资风险,其所谓的保低收益,仅指投资帐户,而所缴保费要扣除初始费后剩余才进入投资帐户的(投资帐户还要定期扣除寿险部分的保障成本、管理费等),特别前五年扣除初始费比较高,如基础保费,第一年初始费高达50%,逐年降到第六年的5%,也就是第六年才是有效投资的开始,因此一般至少需要十年以上持续投资才显效果,或者是大额缴费,要远超过基本缴费(因为超过基本缴费6000以上部分初始费很少的,这样进入投资帐户的实际比例就大了)。 总之:万能险是一种有很强投资性的保险,在投资最初的3年至5年时间内,实际收益并不能让人满意。因此,万能险的投资者应具备以下条件:首先,有稳定持续的收入;其次,家庭有富裕资金且没有其他投资意向;最后,对收益回报有中长期准备。

- 上一篇: 工银安盛人寿保险有限公司靠谱吗

- 下一篇: 平安智能星重疾保额可调吗保费需加吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27