小秋阳说保险-北辰

学霸说保险,专注保险测评! 你想买的万能险产品我都帮你整理好了!有需要的朋友赶紧收藏起来>>> 《新鲜出炉!十大【值得买】的万能险》weixin.qq.275.com

《新鲜出炉!十大【值得买】的万能险》weixin.qq.275.com

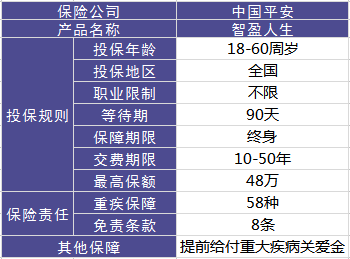

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但它仍然在网上有很多争议,很多都是在讨论怎么处理这款保险,接下来我就帮大家分析分析这款产品,首先列张表看看这款产品的形态:

总结出了以下优点:

1.提前给付重疾保险金。可以说是比较人性化了,提前给付基本保额一般是在投保人被确诊为严重疾病末期的情况下。

2.含身故保障。如果在保障期内不幸身故,那么保险公司还会按照基本保额赔偿身故保险金。 尽管如此,这款产品的缺点真的让我忍不住吐槽:

1.主险是带万能的终身寿险,手续费不是一般的贵,也就是合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后期保障成本越来越高,如果不持续交费,很可能会出现保单终止的情况。

除了上面说的这些,还有一些缺点我就不一一说了,想了解更多的朋友,移步右边文章链接查看即可:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

很多买了这款保险的人开始后悔,该怎么处理呢?我为大家支个招:

1、退保:别再继续缴费,退还的现价可以买到更好的保险了。

2、继续缴费:但是是少缴费,将保额设置成该产品的最低保额。

所以建议大家买保险一定要多花点心思去了解啊, 且要认准一个原则:先保障后理财。等到买错了再后悔就来不及了,到时候损失可大了。买保险之前,需要知道哪些事?《你想知道的保险那些事儿,都在这里了!》weixin.qq.275.com

以上就是我对 "平安智盈人生怎么样?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

思钱想厚可以进我空间 详细看看 关于保险的问题

思钱想厚可以进我空间 详细看看 关于保险的问题 -

路悠言单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。

路悠言单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。 -

请骄傲的生活我们先看中国人寿的 投保范围 凡出生三十日以上、六十周岁以下,身体健康者均可作为被保险人。 缴费方式 保险费的交付方式为年交,交费期间分为三年、五年、八年和十二年四种,由投保人在投保时选择. 保险期间 保单生效两年内因疾病身故,按所交保险费(不计利息)给付身故保险金,合同终止;因意外身故或保单生效两年后疾病身故保障金是基本保额乘以交费年度的1.1倍。自合同生效之日起至被保险人年满七十五周岁的年生效对应日止. 再看中国平安的 智盈人生特点 双重保障,保额可变,投资保底,理财方便,持续交费,奖励多多,缓期交费,保障不变,保单价值,透明公开 持续按时交纳期交保险费,在时间与复利的积累下,您的保单价值就可以享受长期的稳健收益. 贴身的财务急救箱,大病及时支援.当届满您个人理想的退休年龄时,就可一次或分次领取现金价值. 本人中国平安的,欢迎中国人寿的来交流PK(同等保费)!

请骄傲的生活我们先看中国人寿的 投保范围 凡出生三十日以上、六十周岁以下,身体健康者均可作为被保险人。 缴费方式 保险费的交付方式为年交,交费期间分为三年、五年、八年和十二年四种,由投保人在投保时选择. 保险期间 保单生效两年内因疾病身故,按所交保险费(不计利息)给付身故保险金,合同终止;因意外身故或保单生效两年后疾病身故保障金是基本保额乘以交费年度的1.1倍。自合同生效之日起至被保险人年满七十五周岁的年生效对应日止. 再看中国平安的 智盈人生特点 双重保障,保额可变,投资保底,理财方便,持续交费,奖励多多,缓期交费,保障不变,保单价值,透明公开 持续按时交纳期交保险费,在时间与复利的积累下,您的保单价值就可以享受长期的稳健收益. 贴身的财务急救箱,大病及时支援.当届满您个人理想的退休年龄时,就可一次或分次领取现金价值. 本人中国平安的,欢迎中国人寿的来交流PK(同等保费)! -

Kai我54岁想买平安智盈人生保险。保障计划怎样做好

Kai我54岁想买平安智盈人生保险。保障计划怎样做好 -

lzp万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!主险只有身故才可获得保险金! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主,俗称“有钱人”!

lzp万能险缴费终身、扣费同样也是终身的、每年的扣费额度都是随年龄上涨,涨幅迅速!主险只有身故才可获得保险金! 同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%! 购买万能必须注意: 1、不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主,俗称“有钱人”! -

小罗有钱交就合适,而且缴费停滞期钱一定要把保额调低,不然不到80岁保单可能就会失效了

小罗有钱交就合适,而且缴费停滞期钱一定要把保额调低,不然不到80岁保单可能就会失效了 -

Lily中国平安智盈人生是一款万能型的保险,高额基本保障和重疾保障,而且缴费灵活, 在人生不同阶段可以设定不同的保障额度,很方便、也很人性化 ,整体上来说挺不错的。 当然设定高的保障就不能在以后的拿更多的钱,这是必然的, 鱼和熊掌不能兼得么,,,智盈刚开始的公司初使费用比较高,以后逐年都会减少的。 所以一般建议基本保额做10~15W和重大疾病10~15W就好,不要图高做到2~30W。这样的话你以后拿的钱会比较多 ,当然这个要看你自己的实际情况,看你是注重保障还是后期收益了。 然后到一定年龄(一般20年度左右)去把基本保额往下调,降低保障成本,把现金价值最大化,后期自己的养老就比较充裕了。 还有年交6000是可以追加投资的 这部分如果有多余的钱的话可以追加一下, 收益也会比较高。 整体来说,这款产品年轻时保意外、重疾;退休了补充养老。很给力的。 另外建议附加点医疗就更完美了。

Lily中国平安智盈人生是一款万能型的保险,高额基本保障和重疾保障,而且缴费灵活, 在人生不同阶段可以设定不同的保障额度,很方便、也很人性化 ,整体上来说挺不错的。 当然设定高的保障就不能在以后的拿更多的钱,这是必然的, 鱼和熊掌不能兼得么,,,智盈刚开始的公司初使费用比较高,以后逐年都会减少的。 所以一般建议基本保额做10~15W和重大疾病10~15W就好,不要图高做到2~30W。这样的话你以后拿的钱会比较多 ,当然这个要看你自己的实际情况,看你是注重保障还是后期收益了。 然后到一定年龄(一般20年度左右)去把基本保额往下调,降低保障成本,把现金价值最大化,后期自己的养老就比较充裕了。 还有年交6000是可以追加投资的 这部分如果有多余的钱的话可以追加一下, 收益也会比较高。 整体来说,这款产品年轻时保意外、重疾;退休了补充养老。很给力的。 另外建议附加点医疗就更完美了。 -

时来运转说来话长,万能险是一种投资型保险,正常来说,是需要兼顾保障和投资两方面的人较为适合。 但是,在中国,变成了一种以虚构的高收益来诱使人购买的一种工具,购买者只是听信保险代理人的一面之词而忽视了实际的条款,造成不恰当的购买甚至很大的损失。 智盈人生是年满18岁可投保的,如果你事先不知道,而且没有本人签字,这样的合同是可以主张无效的。而且,代理人故意违规操作,不让你本人签字,德行操守是很有问题的。你可以拿出合同,仔细看清条款,再作决定。

时来运转说来话长,万能险是一种投资型保险,正常来说,是需要兼顾保障和投资两方面的人较为适合。 但是,在中国,变成了一种以虚构的高收益来诱使人购买的一种工具,购买者只是听信保险代理人的一面之词而忽视了实际的条款,造成不恰当的购买甚至很大的损失。 智盈人生是年满18岁可投保的,如果你事先不知道,而且没有本人签字,这样的合同是可以主张无效的。而且,代理人故意违规操作,不让你本人签字,德行操守是很有问题的。你可以拿出合同,仔细看清条款,再作决定。 -

浮若年华最好交五年,事情变化的快

浮若年华最好交五年,事情变化的快 -

桐贝贝不合适,万能保险不适合年纪大的人购买。

桐贝贝不合适,万能保险不适合年纪大的人购买。

- 上一篇: 谁知道泰康保险公司怎么样?急,急

- 下一篇: 年金保险的分类方式有哪些

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27