小秋阳说保险-北辰

学霸说保险,专注保险测评! 这两天废寝忘食整理了一些高性价比的万能险产品,快点进来看看吧~ 《十大【值得买】的万能险大盘点!》weixin.qq.275.com

《十大【值得买】的万能险大盘点!》weixin.qq.275.com

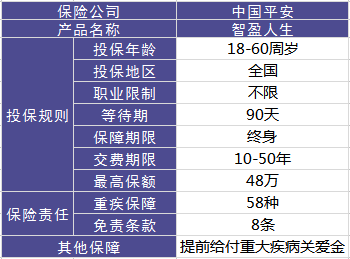

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但在网上还是经常有人在讨论它,大多是关于如何处理这份保险的问题,下面我就为大家扒一扒这款产品的优缺点:这款产品的形态如何?下图一目了然:

最大的亮点在于:

1.提前给付重疾保险金。这是一个比较人性化的设计,在投保人被确诊为严重疾病末期的情况下,可以提前给付基本保额。

2.含身故保障。打个比方,如果被保人不幸身故,只要在保障期内,保险公司就会赔偿一款身故保险金。 接下来我要开始说它的缺点了,大家认真看:

1.主险是带万能的终身寿险,手续费太贵了,就是合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 简单讲就是后期保障成本变高,需要一直交,不交的话,保单就终止了。

好了,我就不过多描述了,这里有篇文章讲得非常详细:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

看到很多人问,感觉买亏了,要怎么处理呢?我为大家支个招:

1、退保:不要继续交以后的保费了,用退还的钱选一个纯保障的保险。

2、继续缴费:将保额设置成该产品的最低保额,减少纯保费的输出。

所以建议大家买保险一定要多花点心思去了解啊, 且要认准一个原则:先保障后理财。别等到买错再来后悔,到时候只能吃亏了。买保险之前,记得看看我整理的这份宝典,超实用~《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "平安保险 智盈人生好么,具体怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Linda1.万能险种的“回本”值 相当于现金价值2.扣除你保障额度及年龄费率的因素 一般在25个保单周年左右 现金价值和你所缴费相当3.若只为“回本” 建议不要考虑万能险系列 可考虑纯分红险 如金裕 鑫利等

Linda1.万能险种的“回本”值 相当于现金价值2.扣除你保障额度及年龄费率的因素 一般在25个保单周年左右 现金价值和你所缴费相当3.若只为“回本” 建议不要考虑万能险系列 可考虑纯分红险 如金裕 鑫利等 -

王小林我是中国平安北分的,建议你除了上主险智盈人生万能寿险,再附加提前给付重大疾病保险,附加意外医疗保险和守护一生终身医疗保险,这样你的保障就比较全面了。

王小林我是中国平安北分的,建议你除了上主险智盈人生万能寿险,再附加提前给付重大疾病保险,附加意外医疗保险和守护一生终身医疗保险,这样你的保障就比较全面了。 -

教主这要看你购买了多少保额,保额不同,保单价值不同,若想知道保单价值具体数字,可登录自己的一帐通,或打95511全国服务热线,只售市话费的。

教主这要看你购买了多少保额,保额不同,保单价值不同,若想知道保单价值具体数字,可登录自己的一帐通,或打95511全国服务热线,只售市话费的。 -

冰山一角(王娩婷)卖保险的说什么都好。自己想买哪个都差不太多。 自己谨慎选择吧。

冰山一角(王娩婷)卖保险的说什么都好。自己想买哪个都差不太多。 自己谨慎选择吧。 -

yang第一 首先你要问下自己 你买保险目的是什么 是干什么 想投资赚钱话 任何保险不年缴百万 千万保费是没有多少回报的 也就是投入越多 回报越多 第二 你购买保险不要只看分红 保险也不要购买 大而全的保险, 什么都管 什么都不管 专款专用才能更好防范风险。 第三 如果你着急赚钱 不如做股票 现货 期货 彩票 来的更快 当然风险也是相对高 。 第四 保险首要功能是防范风险 保障未来 不是赚钱的渠道和工具 这点要明白。 第五 你退保肯定有损失 不如减低保费 减少保额的方式 变相废除这个保险 同时购买其他保障产品来抵御 如果想赚钱 拿这些钱去做其他投资 我奉劝你考量好了再做选择。 第六 祝福你工作顺利 事业发达 生活安康 家庭幸福 新年快乐

yang第一 首先你要问下自己 你买保险目的是什么 是干什么 想投资赚钱话 任何保险不年缴百万 千万保费是没有多少回报的 也就是投入越多 回报越多 第二 你购买保险不要只看分红 保险也不要购买 大而全的保险, 什么都管 什么都不管 专款专用才能更好防范风险。 第三 如果你着急赚钱 不如做股票 现货 期货 彩票 来的更快 当然风险也是相对高 。 第四 保险首要功能是防范风险 保障未来 不是赚钱的渠道和工具 这点要明白。 第五 你退保肯定有损失 不如减低保费 减少保额的方式 变相废除这个保险 同时购买其他保障产品来抵御 如果想赚钱 拿这些钱去做其他投资 我奉劝你考量好了再做选择。 第六 祝福你工作顺利 事业发达 生活安康 家庭幸福 新年快乐 -

阿豆万能险拥有保底利率,属于理财型产品,账户比较灵活,但是同样缴费终身、扣费终身、每年成本费用扣除都在上涨!少儿万能还本约5年,成人万能还本约在10年左右!同时需注意: 1、 此类产品不适合50岁以上人士购买,扣除成本费增长过快 2、 万事以合同为主,保底利率尽量不要远低于年利率 3、 公司应有着长期稳健的收益,不可投资收益或高或低 4、 年保费要符合自己的财务能力,控制在年收入的10-15%,月收入应不小于年保费 5、 万能险的可控性不高,作为理财产品,所以建议客户缴费期定在10年以上 6、 最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者,俗称“有钱人”

阿豆万能险拥有保底利率,属于理财型产品,账户比较灵活,但是同样缴费终身、扣费终身、每年成本费用扣除都在上涨!少儿万能还本约5年,成人万能还本约在10年左右!同时需注意: 1、 此类产品不适合50岁以上人士购买,扣除成本费增长过快 2、 万事以合同为主,保底利率尽量不要远低于年利率 3、 公司应有着长期稳健的收益,不可投资收益或高或低 4、 年保费要符合自己的财务能力,控制在年收入的10-15%,月收入应不小于年保费 5、 万能险的可控性不高,作为理财产品,所以建议客户缴费期定在10年以上 6、 最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者,俗称“有钱人” -

冰 - njl你好! 平安这款万能险,你10年后可以领取这个万能账户里的钱,不过是否能回本得看平安万能险的收益和你的年龄,以及你所附加的保障内容和保额。 希望能帮到你!

冰 - njl你好! 平安这款万能险,你10年后可以领取这个万能账户里的钱,不过是否能回本得看平安万能险的收益和你的年龄,以及你所附加的保障内容和保额。 希望能帮到你! -

盛夏你知道吗?万能保险前期要扣许多手续费50%-60%,之后每年要有生命保障的费用扣除,比如你交6000元,那么第一年会扣3000元,还要有保障费用(而且是逐年增加),第二年还要扣20%-25%,保障又要扣…… 这款保险少儿买还行。你的孝心可以理解,但还是买适合的最好!(可选保本增值的分红险好),你也可以在了解一下他公司的也许更好。

盛夏你知道吗?万能保险前期要扣许多手续费50%-60%,之后每年要有生命保障的费用扣除,比如你交6000元,那么第一年会扣3000元,还要有保障费用(而且是逐年增加),第二年还要扣20%-25%,保障又要扣…… 这款保险少儿买还行。你的孝心可以理解,但还是买适合的最好!(可选保本增值的分红险好),你也可以在了解一下他公司的也许更好。 -

xiechengfeng想买万能险,不知道合适? 答:万能险缴费终身、扣费终身、每年成本费用扣除都在上涨! 1、 不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主,俗称“有钱人”!

xiechengfeng想买万能险,不知道合适? 答:万能险缴费终身、扣费终身、每年成本费用扣除都在上涨! 1、 不适合50岁左右或者以上人士购买 2、以合同为主,保底利率不可低于银行利率 3、公司有着长期稳健的收益,不可投资收益或高或低 4、年保费要符合自己的财务能力,控制在年收入的10-15% 5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上 6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主,俗称“有钱人”! -

崽崽就你的问题、根据你所提资料,我发表下个人见解: 1、36岁是符合该产品的投保年龄(18至60周岁),因为没有其它详细资料,我不敢断定该产品是否适合你。 2、“那么保额和重疾应该怎样设定”该险种是如果发生重疾理赔后,主险的基本保额也会相应减少的,这个根据个人实际的情况而定。 3、“如果我保额是12万,而我也交了12万的时候身故,保险公司赔我12万,本金还给我吗? ”这个情况如果是年缴6000元连续缴到12万的话,保险公司赔肯定不止12万(因为这个险种是赔保单基本保额与保单价值的105%之间的较大值),本金是不还的。 说实话,保险公司从保单生效之日起就开始承担你12万的风险。享受权利的同时也有交保费的义务啊。其实这个险种按照你所提供的信息来看,如果是连续缴到12万,按照保证的利率来算,你的保单价值也不止12万。一生平安,以后你随时全部拿回来都不止12万,可能是它的倍数。 所以如果经济没负担的话,这个险种应该适合你,但不知道保额符不符合你的身价。

崽崽就你的问题、根据你所提资料,我发表下个人见解: 1、36岁是符合该产品的投保年龄(18至60周岁),因为没有其它详细资料,我不敢断定该产品是否适合你。 2、“那么保额和重疾应该怎样设定”该险种是如果发生重疾理赔后,主险的基本保额也会相应减少的,这个根据个人实际的情况而定。 3、“如果我保额是12万,而我也交了12万的时候身故,保险公司赔我12万,本金还给我吗? ”这个情况如果是年缴6000元连续缴到12万的话,保险公司赔肯定不止12万(因为这个险种是赔保单基本保额与保单价值的105%之间的较大值),本金是不还的。 说实话,保险公司从保单生效之日起就开始承担你12万的风险。享受权利的同时也有交保费的义务啊。其实这个险种按照你所提供的信息来看,如果是连续缴到12万,按照保证的利率来算,你的保单价值也不止12万。一生平安,以后你随时全部拿回来都不止12万,可能是它的倍数。 所以如果经济没负担的话,这个险种应该适合你,但不知道保额符不符合你的身价。

- 上一篇: 中国人寿那种保险适合婴儿?

- 下一篇: 关于平安智盈人生终身寿险怎么样

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-17

-

06-17

-

06-17

-

06-17

-

06-17

最新问题

最新问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27