小秋阳说保险-北辰

学姐听说弘康人寿旗下的一款产品——乐满满3号终身寿险,在市面上很受欢迎。

听说它除了有效保额逐年递增以外,同时可以设置两个被保人。

特别多小伙伴向学姐咨询,问到这款产品的保障内容充不充分,是否值得投保。

那么接下来,学姐就仔细测评一下弘康乐满满3号终身寿险,了解一下它适不适合配备!

如果不知道增额终身寿险是什么险种,不妨先来看看这篇科普文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、弘康乐满满3号终身寿险保障如何?

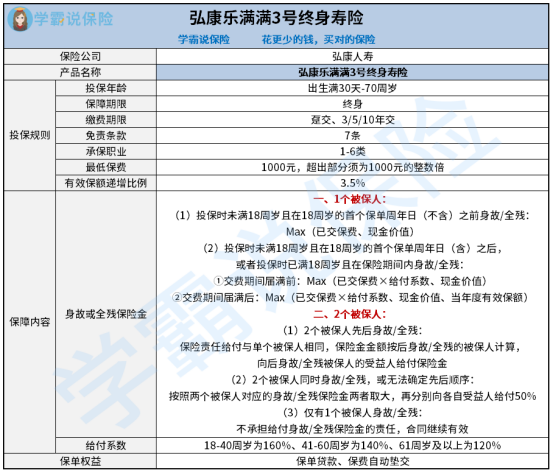

学姐把这款产品的保障图带给大家,大家可以先阅读一下:

1、投保规则

弘康乐满满3号终身寿险设置了较大的投保年龄范围,最小是出生仅仅有30天的宝宝,大至70周岁的高龄人,都有机会配备这款产品。

设置的投保职业是1-6类,不小于1000元起投,超出部分须为1000元的整数倍。

大家可以结合自己的实际情况来选择趸交或者3年交、5年交、10年交。

在免责条款这块,即保险公司不进行赔付的情形,这款产品达到7条之多。

其有效保额递增比例为3.5%,站在追求有效保额递增的人群的视角来看,这款产品是比较出色的。

2、保障内容

弘康乐满满3号终身寿险不仅提供身故保障,再者还具备全残保障。

假设合同的被保人仅为一人,要是投保时小于18周岁,在18周岁的首个保单周年日(不含)之前身故或全残,遵循已交保费、现金价值的较大值来提供赔偿。

举个例子投保时已满18周岁且在保险期间内不小心身故或全残,在交费期满前给付已交保费×给付系数、现金价值的较大值。

在交费期满后则保险公司会对被保人赔付已交保费×给付系数、现金价值、当年度有效保额的最大值。

倘若合同有2个被保人,仅有1个被保人发生身故或全残,那么这份保单还能够接着获得保障。

如果两个被保人先后离开人世或全残的,根据上述赔付方案,按照后身故/全残的被保人计算保险金金额,向其受益人承担理赔责任。

假设两个被保人同时离世或全残,或者无法判断先后顺序,这样的话保险公司会按两个被保人对应的身故或全残保险金二者中取大,下一步分别向各自受益人承担50%的保险金。

3、保单权益

弘康乐满满3号终身寿险还有非常实用的保单权益,允许保单贷款,还有就是保费自动垫交。

保单贷款就是凭保单向保险公司申请一笔贷款,出彩的地方在于放款速度快、办理手续简便等。

最多可以贷款的金额达到合同现金价值的80%,可供想解决燃眉之急又不想失去保障的人群选择。

保费自动垫交的意思是凭合同的现金价值扣除各项欠款后的金额垫交未交保费,使合同保持效力。

可以尽量减少投保人一时无法缴纳保费导致保单失效,导致利益受损的情况发生。

如果想了解弘康乐满满3号终身寿险的收益表现,可以看下这篇文章:

《弘康「乐满满3号」终身寿险重磅来袭!双被保人下的收益有多少?》weixin.qq.275.com

二、弘康乐满满3号终身寿险值得买吗?

总体来说,弘康乐满满3号终身寿险的表现比较优秀,具备的亮点可不少,譬如投保年龄上限高、有效保额逐年递增、支持双被保人、兼顾身故和全残保障、保单权益实用等。

针对已经拥有充足人身保障的人群,有资产传承需求且经济条件没问题的朋友可以加入购物车。

如果是想购买保险来强制储蓄,给未来比较稳定的现金流,也可以考虑收益稳健的年金险。比如信泰如意永享养老年金险,生存年金保证领取25年,感兴趣的可以看下这篇测评文:

《一文起底信泰如意永享养老年金险!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

最新问题

最新问题

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14