小秋阳说保险-北辰

学姐了解到弘康人寿提供的一款产品——乐满满3号终身寿险,在市面上比较火爆。

听消息说它在效保额逐年递增的基础上,还可以设置两个被保人。

很多朋友来请教学姐,问到这款产品的保障给不给力,能不能满足投保需求。

那么在这里,学姐就来对弘康乐满满3号终身寿险进行一番测评,了解一下它适不适合配备!

如果不知道增额终身寿险是什么险种,不妨先来看看这篇科普文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、弘康乐满满3号终身寿险保障如何?

学姐归纳了这款产品的保障图,大家不妨先看看:

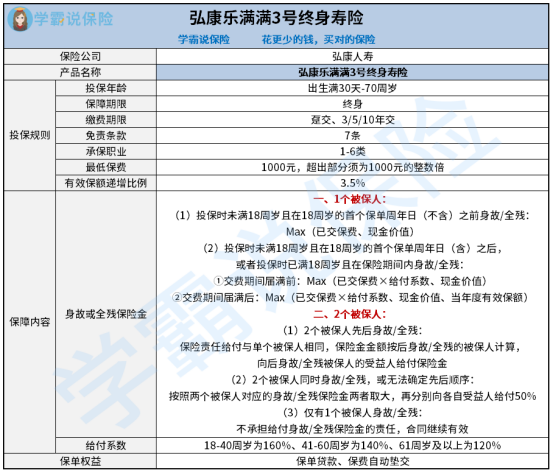

1、投保规则

弘康乐满满3号终身寿险设置了较大的投保年龄范围,小至出生满30天的宝宝,大至年满70周岁的老人,都有机会成功投保这款产品。

让1-6类职业有机会投保,最低1000元可以投保,超出部分须为1000元的整数倍。

大家可以基于自己的经济状况来灵活地选择趸交或者3年交、5年交、10年交。

在免责条款这块,实质上就是保险公司不承担赔偿责任的情形,这款产品可不少,达到7条。

其有效保额递增比例为3.5%,站在追求有效保额递增的人群的视角来看,这款产品能够满足需求。

2、保障内容

弘康乐满满3号终身寿险在保障身故的同时,再一个就是还拥有全残保障。

要是合同只支持一个被保人,若是投保时在18周岁以下,在18周岁的(不含)之前死亡或者是全残,保险公司会赔付已交保费、现金价值的较大值。

如果投保时已满18周岁且在保险期间内遭遇身故或全残,在交费期满前给付已交保费×给付系数、现金价值的较大值。

要是在交费期满后则被保人能够拿到的赔付金为已交保费×给付系数、现金价值、当年度有效保额的最大值。

如果合同有2个被保人,仅有1个被保人遭遇身故或全残,那么这份保单还可以继续享受保障。

倘若两个被保人先后意外身故或全残的,参考上述赔付比例,按照后身故/全残的被保人计算保险金金额,向其受益人履行赔付义务。

倘若两个被保人身故或全残在同一时间,亦或是无法确定先后顺序,保险公司会按两个被保人对应的身故或全残保险金两者取大,然后分别向各自受益人按照50%的保险金进行赔付。

3、保单权益

弘康乐满满3号终身寿险的保单权益具有较强的实用性,设置了保单贷款以及保费自动垫交。

保单贷款就是凭保单向保险公司申请一笔贷款,有放款速度快、办理手续简便等特色。

最高允许贷到合同现金价值的80%,适宜想解决燃眉之急又不想失去保障的人群配备。

保费自动垫交可以这么说就是凭合同的现金价值把各项欠款除开的金额垫交未交保费,使合同保持效力。

对减少投保人一时无法缴纳保费导致保单失效有帮助,造成利益受损的情况产生。

如果想了解弘康乐满满3号终身寿险的收益表现,可以看下这篇文章:

《弘康「乐满满3号」终身寿险重磅来袭!双被保人下的收益有多少?》weixin.qq.275.com

二、弘康乐满满3号终身寿险值得买吗?

综上所述,弘康乐满满3号终身寿险的表现值得一提,有不少出色之处,比如投保年龄上限高、有效保额逐年递增、支持双被保人、兼顾身故和全残保障、保单权益实用等。

针对已经拥有充足人身保障的人群,有资产传承需求且经济条件还可以的朋友可以试着购买哦。

如果是想购买保险来强制储蓄,给未来比较稳定的现金流,也可以考虑收益稳健的年金险。比如信泰如意永享养老年金险,生存年金保证领取25年,感兴趣的可以看下这篇测评文:

《一文起底信泰如意永享养老年金险!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

最新问题

最新问题

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14