小秋阳说保险-北辰

两全险,借助“不仅保生还保死”的名头,受到不少人的青睐,非常多消费者都想要入手这样的产品。

还是这样的分红型保险,由于包含了分红,也被很多人的喜爱。

而出现了两全险 分红险的结合,导致大家更加关注了。

今天,学姐就带大伙了解一下君龙人寿的年年红C款两全险(分红型),看看这款产品好不好?是否值得配置?

由于篇幅有限,更多的分析就放到这篇文章里:

《君龙年年红C款两全保险(分红型)值得购买吗?这点要注意!》weixin.qq.275.com

《君龙年年红C款两全保险(分红型)值得购买吗?这点要注意!》weixin.qq.275.com

一、年年红C款两全险(分红型)的保障内容如何?

首先,我们来了解一下这款产品:

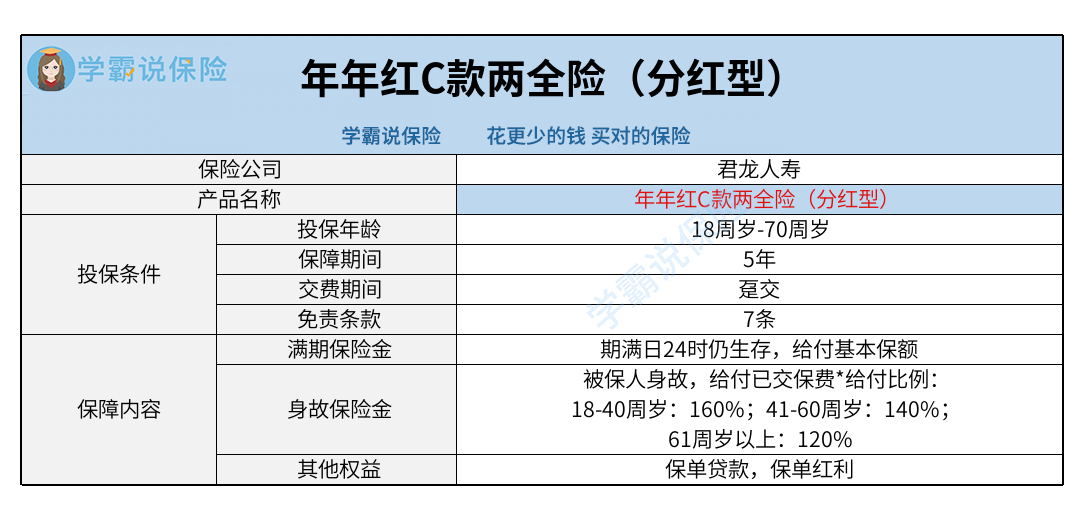

1.投保年龄

年年红C款两全险(分红型)能够满足想要强制储蓄、资金增值的人群的需求。年年红C款两全险(分红型)可供18周岁-70周岁人群投保,主要提供给这个年龄范围内的人群一个投保机会,和投保年龄条件相匹配的小伙伴,如若想要短期储蓄一笔预算,就能够尝试购买这款产品。

这款产品的投保年龄上限说白了是蛮高的,70周岁以内的人群都有机会加购保险,可是投保年龄最低需要满18周岁才可以投保。

提醒大家市面上的同类产品,有的投保年龄最低设置为出生满28天,能够让更多有需求的人群获得保障。

2.满期 身故保障

年年红C款两全险(分红型)的保障内容设置了身故保险金和满期保险金。

身故保险金简单来说就是被保人在保障期限内不幸去世时,保险公司赔付已交保费*给付比例的身故保险金。

这个包含的给付比例,主要与被保人身故的年龄密切相关。

被保人在18-40周岁时死亡的情况下,给付比例涵盖为160%。

假设被保人在41-60周岁时离开人世,这时候身故对家庭的经济打击是比较大的,但保险公司会让被保人家人拿到140%已交保费,这个赔付比例还是相当给力的,被保人可以将更多的赔偿拿到手。

要是被保人于61周岁以上死亡,也就是说这时候还能给受益人留下一笔120%已交保费的保险金,还是很让人满意的。

满期保险金解释一下就是被保人一直生存到期满日24时,保险公司就会如约提供一笔满期保险金。但是同类产品中,不光是满期和身故保障,有的还会设置全残保障、交通工具意外伤害保障、特定节假日意外伤害保障等,有助于被保人获得更多赔偿。

3.保单贷款

年年红C款两全险(分红型)还囊括了保单贷款权益。

如若投保人,由于创业急需一笔资金来使用,就可以向保险公司提交申请保单贷款,最高可以拿到现金价值的80%,贷款期限最长要低于6个月。

投保人只需要在贷款到期时按保单时间偿还贷款和利息就行了,不存在保单影响。

这项权益有利于灵活地取用资金,投保人可以从自身的需求入手来决定是否使用该权利。

除了保单贷款,保险中还有很多专业术语,有些小伙伴可能不懂是什么意思,所以一定要看这篇文章:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

二、年年红C款两全险(分红型)还有这两点需要特别注意!

1.免责条款

免责条款,是保险公司不履行保险责任的情形。

而今市面上上架的两全险,免责条款往往规定在5条左右,有的还囊括至3条。

而年年红C款两全险(分红型)的免责条款有7条。

免责条款设置的越多,被保人就越容易触发免责条款,进一步致使出险无法理赔的情况。

相反的,免责条款规定的越少,基本上出险不理赔的几率就越低。

对这点比较介意的小伙伴们就要注意了!

2.分红不保证

年年红C款两全险(分红型)属于一款分红型保险,保险公司每年会根据上一会计年度分红保险业务的实际经营状况对红利分配方案进行规划,然后把红利进一步分配给客户。

但不存在稳定的分红,保险公司方面并不保证每年都有分红。

换一种简单的说法就是,就是有可能好几年的时间也没有分红,也有可能每年都有一定的分红,这些都是不确定的,受保险公司每年年的经营状况的影响。

要追求分红的情况下,可以把分红看成一个额外收入,不过不能只关注分红而不在意保险本身,那本质上就错了。

如果想要深入了解分红险,可以看这篇文章了解一下:

《关于分红险,业务员不会告诉你的事》weixin.qq.275.com

整体上讲, 年年红C款两全险(分红型)涵盖的投保年龄上限高至70周岁,但满18周岁才能购买,虽然设置了满期 身故保障、保单贷款,可是提供了7条免责条款,分红收益不太平稳。打算入手的话,配置之前要慎重考虑!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

最新问题

最新问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-09

-

06-09

-

06-09

-

06-09