小秋阳说保险-北辰

两全险,借助“既保生又保死”的名头,拥有较高的人气,非常多消费者都想要入手这样的产品。

还是这样的分红型保险,由于包含了分红,也获得了较多被保人的欢迎。

而出现了两全险 分红险的结合,使得大伙更重视了。

今天,学姐就和各位朋友一起研究一下君龙人寿的年年红C款两全险(分红型),看看这款产品是否优秀?是否值得购买?

由于篇幅有限,更多的分析就放到这篇文章里:

《君龙年年红C款两全保险(分红型)值得购买吗?这点要注意!》weixin.qq.275.com

《君龙年年红C款两全保险(分红型)值得购买吗?这点要注意!》weixin.qq.275.com

一、年年红C款两全险(分红型)的保障内容如何?

首先,我们来了解一下这款产品:

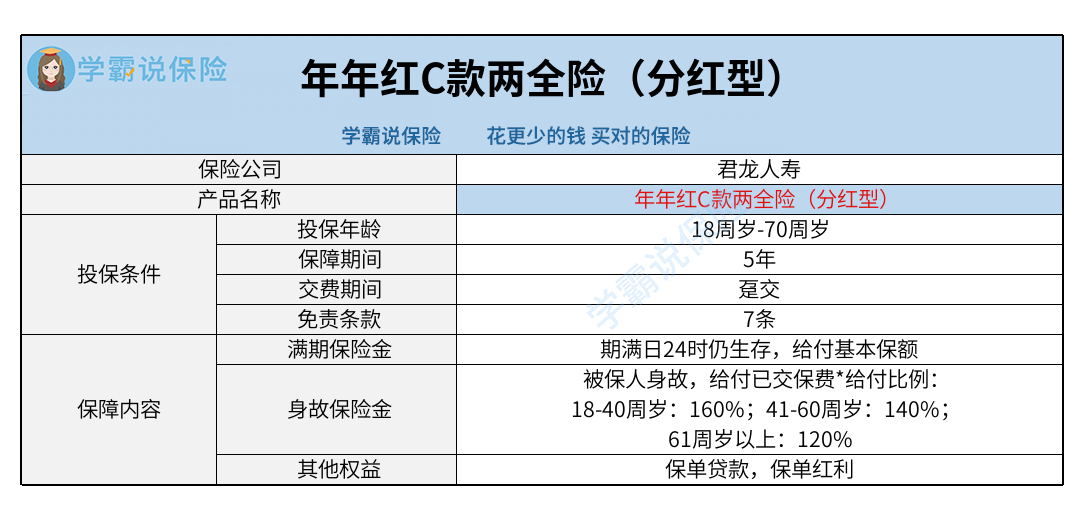

1.投保年龄

年年红C款两全险(分红型)主要适合想要强制储蓄、资金增值的人群配置。年年红C款两全险(分红型)支持18周岁-70周岁人群投保,主要使这个年龄范围内的人群拥有一个配置机会,符合投保年龄条件的朋友,如果想要短期储蓄一笔金钱,就可以考虑加购这款产品。

这款产品的投保年龄上限是十分高的,70周岁以内的人群都有机会购买保险,但是投保年龄最低需要满足18周岁才能置办。

需要注意的是市面上的同类产品,有的投保年龄最低为出生满28天,能够让更多有需求的人群获得保障。

2.满期 身故保障

年年红C款两全险(分红型)的保障内容主要有身故保险金和满期保险金。

身故保险金,就是被保人在保障期限内不幸身故时,这种情况下保险公司会如约赔付已交保费*给付比例的身故保险金。

这个给付比例,主要与被保人身故的年龄密切相关。

若是被保人在18-40周岁这个区间亡故,给付比例要求为160%。

如果被保人在41-60周岁时身故,这时候身亡对家庭的收入打击是十分大的,但保险公司会使被保人家人拥有140%已交保费,这个赔付比例还是很让人满意的,可以使被保人领取到更多的赔偿。

被保人在61周岁以上逝世的情况下,也就是说这时候还能给受益人留下一笔120%已交保费的保险金,还是很优秀的。

满期保险金可以理解为就是被保人一直生存到期满日24时,保险公司就会如约提供一笔满期保险金。提醒大家同类产品中,不但具备满期和身故保障,有的还会包含全残保障、交通工具意外伤害保障、特定节假日意外伤害保障等,能够为被保人带来更多赔偿。

3.保单贷款

年年红C款两全险(分红型)还具备了保单贷款权益。

假设投保人,因创业急需一笔资金来使用,就可以依据合同条例向保险公司申请保单贷款,最高将贷款出现金价值的80%,贷款期限最长要比6个月少。

投保人只要在贷款到时间时按时偿还贷款与利息就可以了,不存在保单影响。

这项权益可以让资金取用更合理,投保人可以从自身的需求出发来决定要不要使用该权利。

除了保单贷款,保险中还有很多专业术语,有些小伙伴可能不懂是什么意思,所以一定要看这篇文章:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

二、年年红C款两全险(分红型)还有这两点需要特别注意!

1.免责条款

免责条款,是保险公司不履行保险责任的情形。

目前市场上的两全险,免责条款基本上囊括在5条左右,有的还规定到3条。

而年年红C款两全险(分红型)的免责条款有7条。

免责条款囊括的越多,被保人就越会触发免责条款,从而导致出险没法获得理赔金的情况。

反之,免责条款涵盖的越少,一般出险不理赔的情况就越少。

不同意这点的小伙伴们就需要注意了!

2.分红不保证

年年红C款两全险(分红型)是一款分红型保险,保险公司方面每个年度会根据上一会计年度分红保险业务的实际经营状况确定红利分配方案,然后将红利按比例分配给客户。

但分红不固定,保险公司不能明确保证每年都有分红。

简而言之,就是好几年没有分红的可能性也是存在的,当然也有可能每年都有分红,这些都是存在可能的,受到的是保险公司每年年的经营状况的影响。

假设要追求分红,可将分红看成是额外收入,但不能为了分红而不去关注保险本身,那并不合适。

如果想要深入了解分红险,可以看这篇文章了解一下:

《关于分红险,业务员不会告诉你的事》weixin.qq.275.com

整体上讲, 年年红C款两全险(分红型)投保年龄上限高设置为70周岁,但满18周岁才允许购买,虽然添加了满期 身故保障、保单贷款,不过免责条款足足有7条,分红收益不具备稳定性。倘若想选择,配置之前要慎重考虑!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

最新问题

最新问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-09

-

06-09

-

06-09

-

06-09