小秋阳说保险-北辰

学霸说保险,专注保险测评!康健无忧和其他重疾险产品相差大吗?其实这个问题在这份对比表里能找到答案: 《康健无忧与国内136款热门重疾险对比表》weixin.qq.275.com

《康健无忧与国内136款热门重疾险对比表》weixin.qq.275.com

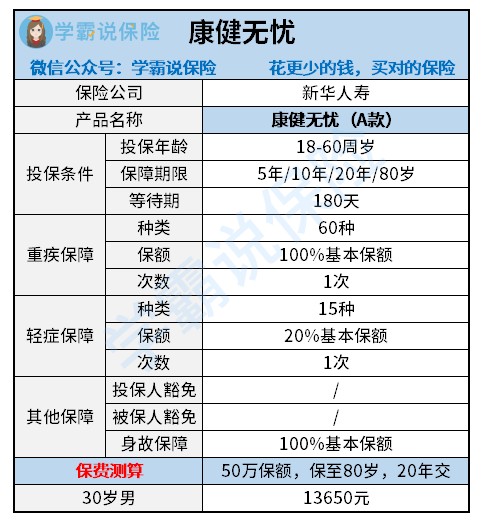

像新华人寿这种知名度杠杠的保险公司,产品质量都比较高吧,事实上大家默认的情况是正确的吗?我们可以先分析一下新华人寿的康健无忧的具体情况。

康健无忧是一款返还型重疾险,由两全险和附加重疾险组合而成,如今也有许多好的热门重疾险可以选择,对返还型重疾险感兴趣的不妨看看这一篇文章《七款值得买的返还型重疾险大盘点!》weixin.qq.275.com

再说到康健无忧,这款保险的规则和内容情况大概是这样:

就以上内容来看,康健无忧有这样一个不错的点,就是保障期灵活,我们可以自由选择保障5年、10年、20年或保障80岁。

除了这个,康健无忧没有什么值得夸赞的了,反之有一些缺点非常明显:

1.保障不全,没有中症保障、不包含且不能附加被保人豁免。

2.康健无忧赔付少,轻症只有一次赔付机会,还有康健无忧赔付比例非常低,仅为20%。此外如果是先赔付了重疾险,那么主险和附加险都会马上失效,这份保险就此结束。

3.康健无忧费用高,比如说有一个30岁的男性,如果是买50万保额,保至70岁,交20年,康健无忧每年的保费至少需要13650元,其实选择消费型重疾险的话或许能得到更好的保障,费用也只需七八千,差不多只要交一般的费用。

4.保障杠杆不高,最长只能20年交费。

综上所述,康健无忧的性价比有点低,在保障设计这一层面就被目前市面上的同类保险甩在身后了。对于普通的家庭来说,一般更建议购买消费型的重疾险。为了给大家有花少钱买好保险的便捷渠道,我给大家整理了一篇精品好文《十大便宜好价的重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险险种介绍康健无忧"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

梁强产品特色 期满返还 生存至合同满期,未发生重疾理赔,可获得返还110%—128%全部已交保险费,安享财富稳定增值; 长期保障 缴纳10、15或20年保费,享受20年或直到70周岁的超长期保障; 30种重疾保障 若等待期后首次患合同约定的原位癌,获赔保额的20%,可用于被保险人身体康复或家人体检,且不影响后续重大疾病赔偿; 免费赠送 赠送一年期的《第二医疗意见服务》。所谓《第二医疗意见服务》,可以让确诊为重大疾病的客户,足不出户就得到国内外世界级专家的复诊及治疗建议。为了确认诊断的正确性,可以把相关的病历资料转送给世界权威的医疗机构,由具特别资历的专科医师及病理专家,对患者的病情进行诊断和治疗计划做出复审,如果需要前住国内医疗机构,还可报销一定额度的医生费和交通费;除了降低误诊和错误治疗的概率,更重要的是确保采取最先进最有效的治疗方式。

梁强产品特色 期满返还 生存至合同满期,未发生重疾理赔,可获得返还110%—128%全部已交保险费,安享财富稳定增值; 长期保障 缴纳10、15或20年保费,享受20年或直到70周岁的超长期保障; 30种重疾保障 若等待期后首次患合同约定的原位癌,获赔保额的20%,可用于被保险人身体康复或家人体检,且不影响后续重大疾病赔偿; 免费赠送 赠送一年期的《第二医疗意见服务》。所谓《第二医疗意见服务》,可以让确诊为重大疾病的客户,足不出户就得到国内外世界级专家的复诊及治疗建议。为了确认诊断的正确性,可以把相关的病历资料转送给世界权威的医疗机构,由具特别资历的专科医师及病理专家,对患者的病情进行诊断和治疗计划做出复审,如果需要前住国内医疗机构,还可报销一定额度的医生费和交通费;除了降低误诊和错误治疗的概率,更重要的是确保采取最先进最有效的治疗方式。 -

有情有爱富德生命人寿康健无忧产品介绍 保多久:终身 等待期:180天 保什么: 1、非意外身故或全残 未满18周岁,等待期后,非意外身故或全残,返还已交保费的150%。 已满18周岁,等待期后,非意外身故或全残,赔付100%基本保额。 等待期内,非意外身故或全残,返还已交保费。 2、意外身故或全残 未满18周岁,意外身故(不含猝死)或全残,返还已交保费的150%。 已满18周岁,意外身故(不含猝死)或全残,赔付100%基本保额。 3、81种重大疾病 等待期内,患约定重大疾病,返还已交保费。 等待期后,患约定重大疾病,赔付100%基本保额。 (注:因意外原因引起的重疾,不受等待期限制,赔付100%基本保额) 注:身故或全残保险金与重大疾病保险金,仅赔付其中一项。 4、41种轻症疾病(保障至70周岁前),最多可赔付5次。 等待期内,患约定轻症疾病,返还已交保费。 等待期后,患约定轻症疾病,赔付20%基本保额,合同继续有效。 (注:因意外原因引起的轻症,不受等待期限制,赔付20%基本保额) 5、轻症疾病豁免保费 若被保险人患约定轻症疾病,将豁免余期保费,保障仍然有效。 富德生命人寿康健无忧产品特色 涵盖81种重疾 ,41种轻症——为人生撑一把“健康保护伞” “康健无忧”涵盖81种重大疾病、41种轻症,总计122种疾病保障。 81种重疾中,包括发病率极高的恶性肿瘤(癌症)、重大器官移植、1型糖尿病等;轻症则包括原位癌、冠状动脉手术等较常见的疾病。对各类常见重疾、轻症的广覆盖使得“康健无忧”成为目前市场上保障最为全面的一款重疾险,切实为投保人的人生、家庭撑起了一把“健康保护伞” 轻症即可豁免保费——人性化设计彰显关爱 在该产品设计中,轻症豁免是值得关注的一大亮点。所谓轻症豁免,是指被保险人如患上41种轻症中的一种,富德生命人寿除按照合同约定,给付保额20%的轻症保险金外,还将豁免剩余未交的保费,且轻症的剩余累计给付和重大疾病保障仍然有效。这种生病后就不需要再交费的理念,极大减轻了投保客户的财务压力,充分体现了保险的人性化关爱。 亲子共享保额——一份保险,惠及两代 康健无忧分为AB两款。与A款相比,富德生命康健无忧B款具有一份保险、惠及两代、亲子共保的特点。父母一旦投保,孩子就可作为第二被保险人,享有总保额50%的保险额度。比如,如果一位妈妈投保保额为50万的“康健人生”B款重疾保险,她的孩子即可作为第二被保险人拥有25万同等责任保障。需要提醒的是,B款产品第二被保险人的投保年龄为25天至17周岁,保障至孩子25周岁(不含)。据负责人介绍,此项设计体现了通过保险为“责任期”内的父母分担责任风险的设计理念。 费改产品享实惠——最大化让利客户 不仅保障全面,这款产品的性价比也非常高。富德生命人寿产品市场部负责人介绍,康健无忧是保险行业费率市场化改革后,富德生命人寿推出的拳头重大疾病保险产品。该产品预定利率为3.5%,在同类产品中具有极高的性价比,让客户用更低的保费拥有更高的保障,体现出保险的最大价值。

有情有爱富德生命人寿康健无忧产品介绍 保多久:终身 等待期:180天 保什么: 1、非意外身故或全残 未满18周岁,等待期后,非意外身故或全残,返还已交保费的150%。 已满18周岁,等待期后,非意外身故或全残,赔付100%基本保额。 等待期内,非意外身故或全残,返还已交保费。 2、意外身故或全残 未满18周岁,意外身故(不含猝死)或全残,返还已交保费的150%。 已满18周岁,意外身故(不含猝死)或全残,赔付100%基本保额。 3、81种重大疾病 等待期内,患约定重大疾病,返还已交保费。 等待期后,患约定重大疾病,赔付100%基本保额。 (注:因意外原因引起的重疾,不受等待期限制,赔付100%基本保额) 注:身故或全残保险金与重大疾病保险金,仅赔付其中一项。 4、41种轻症疾病(保障至70周岁前),最多可赔付5次。 等待期内,患约定轻症疾病,返还已交保费。 等待期后,患约定轻症疾病,赔付20%基本保额,合同继续有效。 (注:因意外原因引起的轻症,不受等待期限制,赔付20%基本保额) 5、轻症疾病豁免保费 若被保险人患约定轻症疾病,将豁免余期保费,保障仍然有效。 富德生命人寿康健无忧产品特色 涵盖81种重疾 ,41种轻症——为人生撑一把“健康保护伞” “康健无忧”涵盖81种重大疾病、41种轻症,总计122种疾病保障。 81种重疾中,包括发病率极高的恶性肿瘤(癌症)、重大器官移植、1型糖尿病等;轻症则包括原位癌、冠状动脉手术等较常见的疾病。对各类常见重疾、轻症的广覆盖使得“康健无忧”成为目前市场上保障最为全面的一款重疾险,切实为投保人的人生、家庭撑起了一把“健康保护伞” 轻症即可豁免保费——人性化设计彰显关爱 在该产品设计中,轻症豁免是值得关注的一大亮点。所谓轻症豁免,是指被保险人如患上41种轻症中的一种,富德生命人寿除按照合同约定,给付保额20%的轻症保险金外,还将豁免剩余未交的保费,且轻症的剩余累计给付和重大疾病保障仍然有效。这种生病后就不需要再交费的理念,极大减轻了投保客户的财务压力,充分体现了保险的人性化关爱。 亲子共享保额——一份保险,惠及两代 康健无忧分为AB两款。与A款相比,富德生命康健无忧B款具有一份保险、惠及两代、亲子共保的特点。父母一旦投保,孩子就可作为第二被保险人,享有总保额50%的保险额度。比如,如果一位妈妈投保保额为50万的“康健人生”B款重疾保险,她的孩子即可作为第二被保险人拥有25万同等责任保障。需要提醒的是,B款产品第二被保险人的投保年龄为25天至17周岁,保障至孩子25周岁(不含)。据负责人介绍,此项设计体现了通过保险为“责任期”内的父母分担责任风险的设计理念。 费改产品享实惠——最大化让利客户 不仅保障全面,这款产品的性价比也非常高。富德生命人寿产品市场部负责人介绍,康健无忧是保险行业费率市场化改革后,富德生命人寿推出的拳头重大疾病保险产品。该产品预定利率为3.5%,在同类产品中具有极高的性价比,让客户用更低的保费拥有更高的保障,体现出保险的最大价值。 -

彩色世界您好,其实主要看您的需求是什么,这类保险基本上就属于强制储蓄类型的,每个月存几百块钱对您的生活也不会有什么太大的影响,积少成多,可以为您攒下一笔钱,但保障就只有这两方面,从攒钱的角度看是不错,在攒钱的同时对自身还有个保障,属于一举多得。但是单纯从保障的方面来看似乎是单调一些,保障内容很是欠缺,还有很多其他类的保障,保障可根据自身的需求来选择,并且还有分红,收益也是不错的。主要还是看您的需求在哪里,如果只是单一的存钱这个还是不错的,希望我的回答能对您有帮助!

彩色世界您好,其实主要看您的需求是什么,这类保险基本上就属于强制储蓄类型的,每个月存几百块钱对您的生活也不会有什么太大的影响,积少成多,可以为您攒下一笔钱,但保障就只有这两方面,从攒钱的角度看是不错,在攒钱的同时对自身还有个保障,属于一举多得。但是单纯从保障的方面来看似乎是单调一些,保障内容很是欠缺,还有很多其他类的保障,保障可根据自身的需求来选择,并且还有分红,收益也是不错的。主要还是看您的需求在哪里,如果只是单一的存钱这个还是不错的,希望我的回答能对您有帮助! -

徐汉雄退保比例一般都是70%左右。投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。 办理退保的要求和手续: 申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 退保人在办理退保时应当提供以下文件: 投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书; 退保人提供的证明合同成立的保险单及最后一次缴费凭证; 投保人的身份证明; 投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。

徐汉雄退保比例一般都是70%左右。投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。 办理退保的要求和手续: 申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 退保人在办理退保时应当提供以下文件: 投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书; 退保人提供的证明合同成立的保险单及最后一次缴费凭证; 投保人的身份证明; 投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。 -

土豆较瘦康健无忧可以噢,保费便宜保障最全。

土豆较瘦康健无忧可以噢,保费便宜保障最全。 -

美丽的相遇没听说停售,你要买吗?

美丽的相遇没听说停售,你要买吗? -

小梅重疾险不是所有都是“病种”,有些是手术,有些是达到特定状态,应该说是达到条款描述的就立即赔付。 产品本身没有什么问题的。有条件的话建议多作对比。

小梅重疾险不是所有都是“病种”,有些是手术,有些是达到特定状态,应该说是达到条款描述的就立即赔付。 产品本身没有什么问题的。有条件的话建议多作对比。 -

念念~锦时🌸您好,招商信诺康健无忧两全保险怎么样,不能笼统的评价,每款保险都有他本身的价值和意义,并不是适合所有人的,只有买到适合你保障需求的保险才是最好的保险,建议你最好是根据自身实际情况到保险公司对比选择。

念念~锦时🌸您好,招商信诺康健无忧两全保险怎么样,不能笼统的评价,每款保险都有他本身的价值和意义,并不是适合所有人的,只有买到适合你保障需求的保险才是最好的保险,建议你最好是根据自身实际情况到保险公司对比选择。 -

strong这个保险挺好啊.就当强制为自己储蓄了.期间还有保障.二十年后如果没有什么问题的话返还保险费的110%.招商信诺的大病险基本就是固定储蓄加大病保障,利息不是太高,虽然有10%,但是是单利,20年的单利,所以到底是银行高还是信诺高也不好算..买保险不能听别人的.自己有保障才是真的.假如真有事情发生.说不合适那些人没人拿出10万给你.就当强制储蓄了.纯属个人意见.呵呵

strong这个保险挺好啊.就当强制为自己储蓄了.期间还有保障.二十年后如果没有什么问题的话返还保险费的110%.招商信诺的大病险基本就是固定储蓄加大病保障,利息不是太高,虽然有10%,但是是单利,20年的单利,所以到底是银行高还是信诺高也不好算..买保险不能听别人的.自己有保障才是真的.假如真有事情发生.说不合适那些人没人拿出10万给你.就当强制储蓄了.纯属个人意见.呵呵 -

戛诙喵终南阴岭秀,积雪浮云端。 林表明霁色,城中增暮寒。 《静夜思》作者:李白

戛诙喵终南阴岭秀,积雪浮云端。 林表明霁色,城中增暮寒。 《静夜思》作者:李白

- 上一篇: 交了医保,为什么还要买健康医疗险

- 下一篇: 给2-7岁的小孩买平安鸿利两全保险好吗清专业人士帮忙解

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-21

-

06-21

最新问题

最新问题

-

06-21

-

06-21

-

06-18

-

06-18

-

06-18