小秋阳说保险-北辰

学霸说保险,专注保险测评!新华人寿的康健无忧和其他公司的热门重疾险相比谁优谁劣?关于这个问题,这里分享一份对比表: 《康健无忧与国内136款热门重疾险对比表》weixin.qq.275.com

《康健无忧与国内136款热门重疾险对比表》weixin.qq.275.com

新华人寿这样的大公司,很多人都会觉得他们的产品康健无忧应该很好,事实确实如此吗?接下来就简单分析一下新华人寿的康健无忧。

康健无忧是一款返还型重疾险,由两全险和附加重疾险组合而成,目前返还型重疾险在市面上有很多,想买返还型重疾险的可以看看这篇做个参考《七款值得买的返还型重疾险大盘点!》weixin.qq.275.com

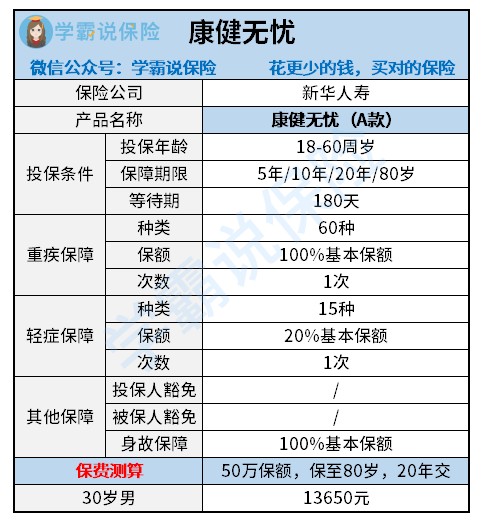

回到康健无忧的分析,先看看这款保险的内容:

从上图来看,康健无忧有一大优点,就是保障期灵活,我们可以自由选择保障5年、10年、20年或保障80岁。

除了这个,康健无忧没有什么值得夸赞的了,缺点却有很多:

1.保障不全,没有中症保障、不包含且不能附加被保人豁免。

2.康健无忧赔付较少,只能赔付一次轻症,加之康健无忧赔付的比例仅有20%,相对较低。此外要注意这款产品很特别的一点,就是先赔付重疾险的话,其他的比如主险、附加险都得到不保障了。

3.康健无忧费用高,比如说有一个30岁的男性,他如果是交20年,保至70岁,保额为50万,那么康健无忧每年的保费支出就是13650元,可是大部分消费型的重疾险每年只需要7000+,保障却更齐全,几乎只要一般的价钱。

4.保障杠杆不高,最长只能20年交费。

综合上面说的内容来看,康健无忧的性价比确实有点低了,现在很多同类产品的保障设计都做的不错,康健无忧还没有能赶上其他产品。对于普通的家庭来说,一般更建议购买消费型的重疾险。可能很多朋友都想用更低的价格买更高的保障,我这里有一份之前收藏的文章《十大便宜好价的重疾险大盘点!》weixin.qq.275.com

以上就是我对 "康健无忧第二代两全普加重大疾病保险计划"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

云淡风轻康健无忧可以噢,保费便宜保障最全。

云淡风轻康健无忧可以噢,保费便宜保障最全。 -

两米阳光产品特色 期满返还 生存至合同满期,未发生重疾理赔,可获得返还110%—128%全部已交保险费,安享财富稳定增值; 长期保障 缴纳10、15或20年保费,享受20年或直到70周岁的超长期保障; 30种重疾保障 若等待期后首次患合同约定的原位癌,获赔保额的20%,可用于被保险人身体康复或家人体检,且不影响后续重大疾病赔偿; 免费赠送 赠送一年期的《第二医疗意见服务》。所谓《第二医疗意见服务》,可以让确诊为重大疾病的客户,足不出户就得到国内外世界级专家的复诊及治疗建议。为了确认诊断的正确性,可以把相关的病历资料转送给世界权威的医疗机构,由具特别资历的专科医师及病理专家,对患者的病情进行诊断和治疗计划做出复审,如果需要前住国内医疗机构,还可报销一定额度的医生费和交通费;除了降低误诊和错误治疗的概率,更重要的是确保采取最先进最有效的治疗方式。

两米阳光产品特色 期满返还 生存至合同满期,未发生重疾理赔,可获得返还110%—128%全部已交保险费,安享财富稳定增值; 长期保障 缴纳10、15或20年保费,享受20年或直到70周岁的超长期保障; 30种重疾保障 若等待期后首次患合同约定的原位癌,获赔保额的20%,可用于被保险人身体康复或家人体检,且不影响后续重大疾病赔偿; 免费赠送 赠送一年期的《第二医疗意见服务》。所谓《第二医疗意见服务》,可以让确诊为重大疾病的客户,足不出户就得到国内外世界级专家的复诊及治疗建议。为了确认诊断的正确性,可以把相关的病历资料转送给世界权威的医疗机构,由具特别资历的专科医师及病理专家,对患者的病情进行诊断和治疗计划做出复审,如果需要前住国内医疗机构,还可报销一定额度的医生费和交通费;除了降低误诊和错误治疗的概率,更重要的是确保采取最先进最有效的治疗方式。 -

郑玮你买的这份保险的合同是什么?它里面包含了什么东西?我觉得你不要来问网友,你应该去咨询你买这个保险的公司的人员,看他们是怎么个回复。

郑玮你买的这份保险的合同是什么?它里面包含了什么东西?我觉得你不要来问网友,你应该去咨询你买这个保险的公司的人员,看他们是怎么个回复。 -

陈富贵.Frank康健无忧重大疾病保险 (B款): 终身健康保障产品,提供81种重疾 41种轻症疾病保障,亲子也可保障81种重疾,意外或非意外身故或全残皆可提供保障。 缴费满20年以后无病无灾身体健康,那是不能领保费本金的。 理由: 这是一款含寿险功能的重疾险。 1、条款: 简单地说: 就是在合同生效180天内,非因意外伤害事故导致全残或身故,赔偿实际交的保费,合同终止; 合同生效180天之后,因为意外或非意外伤害事故导致的全残或身故,赔偿合同基本保额,合同终止。 就是在合同生效180天内,确诊合同规定的重疾,赔偿实际交的保费,合同终止; 合同生效180天之后,确诊合同规定的重疾,赔偿合同基本保额,合同终止。 如果既遇到了意外,同时被确诊重疾,赔偿合同基本保额,合同终止。 意外和重疾,只赔一次。 2、 这是轻症赔付: 简单地说,就是 就是在合同生效180天内,确诊非意外伤害导致的合同规定的轻症,赔偿实际交的保费,合同终止; 合同生效180天之后,确诊合同规定的轻症,赔偿合同基本保额的20%,合同继续。 因为意外事故造成确诊的合同规定的轻症,赔偿合同基本保额的20%,合同继续。 一种轻症只赔付一次,累计可赔五次。 轻症的同时确证了重疾,只赔付重疾基本保额,轻症不再赔付。 扩展资料: 投保必知 (1)当业务员拜访您时,您有权要求业务员出示其所在保险公司的有效工作证件,包括《保险销售从业人员资格评书》、《保险销售从业人员执业证》。 (2)您有权要求业务员依据保险条款如实讲解险种的有关内容。当您决定投保时,为确保自身权益,请认真阅读保险条款。 (3)在填写保单时,您必须如实填写有关内容并亲笔签名;被保险人签名一栏应由被保险人亲笔签署(少儿险除外)。 (4)当您付款时,业务员必须当场开具保险费暂收收据,并在此收据上签署姓名和业务员代码;您也可要求业务员带您到保险公司付款。 (5)投保一个月后,您如果未收到正式保险单,请向保险公司查询。 收到保险单后,您应当场审核,如发现错漏之处,有权要求保险公司及时更正。 (6)投保后一定期限内,您享有合同撤回请求权,具体情况视各公司规定。 (7)如您的通讯地址发生变更,请及时通知保险公司, 以确保您能享有持续的服务。 (8)对于退保、减保可能给您带来的经济损失,请在投保时予以关注。 (9)保险事故发生后,请您参照保险条款的有关规定,及时与保险公司或业务员取得联系。 (10)您对投保过程中有任何疑问或意见,可向保险公司的有关部门咨询、反映或向保险行业协会投诉。 参考资料: 富德生命人寿官网-康健无忧重大疾病

陈富贵.Frank康健无忧重大疾病保险 (B款): 终身健康保障产品,提供81种重疾 41种轻症疾病保障,亲子也可保障81种重疾,意外或非意外身故或全残皆可提供保障。 缴费满20年以后无病无灾身体健康,那是不能领保费本金的。 理由: 这是一款含寿险功能的重疾险。 1、条款: 简单地说: 就是在合同生效180天内,非因意外伤害事故导致全残或身故,赔偿实际交的保费,合同终止; 合同生效180天之后,因为意外或非意外伤害事故导致的全残或身故,赔偿合同基本保额,合同终止。 就是在合同生效180天内,确诊合同规定的重疾,赔偿实际交的保费,合同终止; 合同生效180天之后,确诊合同规定的重疾,赔偿合同基本保额,合同终止。 如果既遇到了意外,同时被确诊重疾,赔偿合同基本保额,合同终止。 意外和重疾,只赔一次。 2、 这是轻症赔付: 简单地说,就是 就是在合同生效180天内,确诊非意外伤害导致的合同规定的轻症,赔偿实际交的保费,合同终止; 合同生效180天之后,确诊合同规定的轻症,赔偿合同基本保额的20%,合同继续。 因为意外事故造成确诊的合同规定的轻症,赔偿合同基本保额的20%,合同继续。 一种轻症只赔付一次,累计可赔五次。 轻症的同时确证了重疾,只赔付重疾基本保额,轻症不再赔付。 扩展资料: 投保必知 (1)当业务员拜访您时,您有权要求业务员出示其所在保险公司的有效工作证件,包括《保险销售从业人员资格评书》、《保险销售从业人员执业证》。 (2)您有权要求业务员依据保险条款如实讲解险种的有关内容。当您决定投保时,为确保自身权益,请认真阅读保险条款。 (3)在填写保单时,您必须如实填写有关内容并亲笔签名;被保险人签名一栏应由被保险人亲笔签署(少儿险除外)。 (4)当您付款时,业务员必须当场开具保险费暂收收据,并在此收据上签署姓名和业务员代码;您也可要求业务员带您到保险公司付款。 (5)投保一个月后,您如果未收到正式保险单,请向保险公司查询。 收到保险单后,您应当场审核,如发现错漏之处,有权要求保险公司及时更正。 (6)投保后一定期限内,您享有合同撤回请求权,具体情况视各公司规定。 (7)如您的通讯地址发生变更,请及时通知保险公司, 以确保您能享有持续的服务。 (8)对于退保、减保可能给您带来的经济损失,请在投保时予以关注。 (9)保险事故发生后,请您参照保险条款的有关规定,及时与保险公司或业务员取得联系。 (10)您对投保过程中有任何疑问或意见,可向保险公司的有关部门咨询、反映或向保险行业协会投诉。 参考资料: 富德生命人寿官网-康健无忧重大疾病 -

唯爱这个保险挺好啊.就当强制为自己储蓄了.期间还有保障.二十年后如果没有什么问题的话返还保险费的110%.招商信诺的大病险基本就是固定储蓄加大病保障,利息不是太高,虽然有10%,但是是单利,20年的单利,所以到底是银行高还是信诺高也不好算..买保险不能听别人的.自己有保障才是真的.假如真有事情发生.说不合适那些人没人拿出10万给你.就当强制储蓄了.纯属个人意见.呵呵

唯爱这个保险挺好啊.就当强制为自己储蓄了.期间还有保障.二十年后如果没有什么问题的话返还保险费的110%.招商信诺的大病险基本就是固定储蓄加大病保障,利息不是太高,虽然有10%,但是是单利,20年的单利,所以到底是银行高还是信诺高也不好算..买保险不能听别人的.自己有保障才是真的.假如真有事情发生.说不合适那些人没人拿出10万给你.就当强制储蓄了.纯属个人意见.呵呵 -

° Fairy 丶每个公司都有自己心意独特的产品,别的公司不是没有机会,只是机会小而已

° Fairy 丶每个公司都有自己心意独特的产品,别的公司不是没有机会,只是机会小而已 -

福临门窗可分析参考

福临门窗可分析参考 -

沧浪之水这款保险不错 市面病种最多,有豁免 价格也还行

沧浪之水这款保险不错 市面病种最多,有豁免 价格也还行 -

美好富德生命人寿康健无忧产品介绍保多久:终身等待期:180天保什么:1、非意外身故或全残未满18周岁,等待期后,非意外身故或全残,返还已交保费的150%。已满18周岁,等待期后,非意外身故或全残,赔付100%基本保额。等待期内,非意外身故或全残,返还已交保费。2、意外身故或全残未满18周岁,意外身故(不含猝死)或全残,返还已交保费的150%。已满18周岁,意外身故(不含猝死)或全残,赔付100%基本保额。3、81种重大疾病等待期内,患约定重大疾病,返还已交保费。等待期后,患约定重大疾病,赔付100%基本保额。(注:因意外原因引起的重疾,不受等待期限制,赔付100%基本保额)注:身故或全残保险金与重大疾病保险金,仅赔付其中一项。4、41种轻症疾病(保障至70周岁前),最多可赔付5次。等待期内,患约定轻症疾病,返还已交保费。等待期后,患约定轻症疾病,赔付20%基本保额,合同继续有效。(注:因意外原因引起的轻症,不受等待期限制,赔付20%基本保额)5、轻症疾病豁免保费若被保险人患约定轻症疾病,将豁免余期保费,保障仍然有效。富德生命人寿康健无忧产品特色涵盖81种重疾,41种轻症——为人生撑一把“健康保护伞”“康健无忧”涵盖81种重大疾病、41种轻症,总计122种疾病保障。81种重疾中,包括发病率极高的恶性肿瘤(癌症)、重大器官移植、1型糖尿病等;轻症则包括原位癌、冠状动脉手术等较常见的疾病。对各类常见重疾、轻症的广覆盖使得“康健无忧”成为目前市场上保障最为全面的一款重疾险,切实为投保人的人生、家庭撑起了一把“健康保护伞”轻症即可豁免保费——人性化设计彰显关爱在该产品设计中,轻症豁免是值得关注的一大亮点。所谓轻症豁免,是指被保险人如患上41种轻症中的一种,富德生命人寿除按照合同约定,给付保额20%的轻症保险金外,还将豁免剩余未交的保费,且轻症的剩余累计给付和重大疾病保障仍然有效。这种生病后就不需要再交费的理念,极大减轻了投保客户的财务压力,充分体现了保险的人性化关爱。亲子共享保额——一份保险,惠及两代康健无忧分为AB两款。与A款相比,富德生命康健无忧B款具有一份保险、惠及两代、亲子共保的特点。父母一旦投保,孩子就可作为第二被保险人,享有总保额50%的保险额度。比如,如果一位妈妈投保保额为50万的“康健人生”B款重疾保险,她的孩子即可作为第二被保险人拥有25万同等责任保障。需要提醒的是,B款产品第二被保险人的投保年龄为25天至17周岁,保障至孩子25周岁(不含)。据负责人介绍,此项设计体现了通过保险为“责任期”内的父母分担责任风险的设计理念。费改产品享实惠——最大化让利客户不仅保障全面,这款产品的性价比也非常高。富德生命人寿产品市场部负责人介绍,康健无忧是保险行业费率市场化改革后,富德生命人寿推出的拳头重大疾病保险产品。该产品预定利率为3.5%,在同类产品中具有极高的性价比,让客户用更低的保费拥有更高的保障,体现出保险的最大价值。

美好富德生命人寿康健无忧产品介绍保多久:终身等待期:180天保什么:1、非意外身故或全残未满18周岁,等待期后,非意外身故或全残,返还已交保费的150%。已满18周岁,等待期后,非意外身故或全残,赔付100%基本保额。等待期内,非意外身故或全残,返还已交保费。2、意外身故或全残未满18周岁,意外身故(不含猝死)或全残,返还已交保费的150%。已满18周岁,意外身故(不含猝死)或全残,赔付100%基本保额。3、81种重大疾病等待期内,患约定重大疾病,返还已交保费。等待期后,患约定重大疾病,赔付100%基本保额。(注:因意外原因引起的重疾,不受等待期限制,赔付100%基本保额)注:身故或全残保险金与重大疾病保险金,仅赔付其中一项。4、41种轻症疾病(保障至70周岁前),最多可赔付5次。等待期内,患约定轻症疾病,返还已交保费。等待期后,患约定轻症疾病,赔付20%基本保额,合同继续有效。(注:因意外原因引起的轻症,不受等待期限制,赔付20%基本保额)5、轻症疾病豁免保费若被保险人患约定轻症疾病,将豁免余期保费,保障仍然有效。富德生命人寿康健无忧产品特色涵盖81种重疾,41种轻症——为人生撑一把“健康保护伞”“康健无忧”涵盖81种重大疾病、41种轻症,总计122种疾病保障。81种重疾中,包括发病率极高的恶性肿瘤(癌症)、重大器官移植、1型糖尿病等;轻症则包括原位癌、冠状动脉手术等较常见的疾病。对各类常见重疾、轻症的广覆盖使得“康健无忧”成为目前市场上保障最为全面的一款重疾险,切实为投保人的人生、家庭撑起了一把“健康保护伞”轻症即可豁免保费——人性化设计彰显关爱在该产品设计中,轻症豁免是值得关注的一大亮点。所谓轻症豁免,是指被保险人如患上41种轻症中的一种,富德生命人寿除按照合同约定,给付保额20%的轻症保险金外,还将豁免剩余未交的保费,且轻症的剩余累计给付和重大疾病保障仍然有效。这种生病后就不需要再交费的理念,极大减轻了投保客户的财务压力,充分体现了保险的人性化关爱。亲子共享保额——一份保险,惠及两代康健无忧分为AB两款。与A款相比,富德生命康健无忧B款具有一份保险、惠及两代、亲子共保的特点。父母一旦投保,孩子就可作为第二被保险人,享有总保额50%的保险额度。比如,如果一位妈妈投保保额为50万的“康健人生”B款重疾保险,她的孩子即可作为第二被保险人拥有25万同等责任保障。需要提醒的是,B款产品第二被保险人的投保年龄为25天至17周岁,保障至孩子25周岁(不含)。据负责人介绍,此项设计体现了通过保险为“责任期”内的父母分担责任风险的设计理念。费改产品享实惠——最大化让利客户不仅保障全面,这款产品的性价比也非常高。富德生命人寿产品市场部负责人介绍,康健无忧是保险行业费率市场化改革后,富德生命人寿推出的拳头重大疾病保险产品。该产品预定利率为3.5%,在同类产品中具有极高的性价比,让客户用更低的保费拥有更高的保障,体现出保险的最大价值。 -

周涌建议你多比较,这类的保险在其他保险公司相类似的很多,无非是价格,保障范围,返还,分红等问题,招商信诺保险公司品牌还可以,主要以电话销售形式,和招商银行只是合作关系,开了没几年~~~,但网上也有很多人说信诺的保险不好,你也可以查查。但我个人认为,买的无非是个安心,当心,谁都不希望用到,对吧~~~

周涌建议你多比较,这类的保险在其他保险公司相类似的很多,无非是价格,保障范围,返还,分红等问题,招商信诺保险公司品牌还可以,主要以电话销售形式,和招商银行只是合作关系,开了没几年~~~,但网上也有很多人说信诺的保险不好,你也可以查查。但我个人认为,买的无非是个安心,当心,谁都不希望用到,对吧~~~

- 上一篇: 防癌险有必要买吗 和重疾险的区别是什么

- 下一篇: 泰康人寿的保单怎么查

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-21

-

06-21

最新问题

最新问题

-

06-21

-

06-21

-

06-18

-

06-18

-

06-18