小秋阳说保险-北辰

预定利率在削减为3%后发生了下降,不少保险公司都重新脱出了保险产品。人保寿险刚刚发布了一款名为「人保寿险福享世家终身寿险」的全新产品, 据说这款产品可以保两个人,是否可以通过其他方式免除保费?我们今天将要对人保寿险福享世家终身寿险进行深入评估,我们需要对保障措施进行一个全面的评估,是否有购买价值。

想抢先看看这款产品的收益?那不妨点击下方链接查看:

《能保两个人的人保寿险福享世家终身寿险,收益有惊喜?》weixin.qq.275.com

《能保两个人的人保寿险福享世家终身寿险,收益有惊喜?》weixin.qq.275.com

一、人保寿险福享世家终身寿险保障揭秘!

老规矩,还是先给大家看看这款产品的保障图:

从图上不难发现,这个产品确实能够为两个人提供保障,还可以选择将意外身故或全残豁免保费纳入可选责任范围,这款产品展示了丰富的缴费期限选项,具备较高的灵活性。接下来的时间里,学姐将为大家详细剖析这款产品的优缺点,如果大家对这件事感兴趣,那么一定要看好了!

1、保障内容丰富

产品图上揭示了,人保寿险福享世家终身寿险的保障内容还是比较丰富的,不仅涵盖了意外身故或全残的赔偿金,除此之外,还有意外身故或全残保险金和意外身故或全残豁免保费可供选择。从豁免意外身故或完全残疾保费的角度来看,如果两个人中有一人先身故或全残了,只要被保险人在年满18周岁之后发生意外伤害,在180天内去世或完全丧失劳动能力,在后续阶段,保险公司将减免应交保费。假设家庭的经济来源依赖于被保险人,那不用再缴纳余下的保费后,不但能够降低家庭的财政压力,这款产品带来的保障,是另一名被保人可以持续享受到的,属实值得一夸。

对增额终身寿险还不是很了解的小伙伴,可以扩展阅读一下这篇文章哦:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

2、意外身故或全残保险金投保有限制

通过保障图可以看到,无论是意外身故,还是全残保险金,人保寿险福享世家终身寿险有规定,两名被保人发生身故或全残是同一时间,或两人不知道何人先发生了身故或全残,如果任一被保人在年满18周岁(含)但不满75周岁(不含)之间遭受意外伤害且自发生意外伤害起180天内不幸身故或全残,这样的话保险公司在给付身故或全残保险金的同时,另外对于基本保额,还会作为赔偿给付的,这笔钱不至于让被保人的家庭在失去被保人后陷入经济困境,这实在是锦上添花,十分贴心。

但有一点需要注意, 只有在被保险人数量为两人的情况下,此可选责任才适用。如果这款产品只有单独一个人投保,如果不选择,就无法获得意外身故或全残保险金。

3、权益实用

如保障图所显示的那样,人保寿险福享世家终身寿险在保单权益的设置上比较丰富,不光设置了常见的保单贷款,还有保费自动垫交、减额交清、减保和年金转换权等权益。

这些权益都非常切实可行,能够在实际应用中给您带来实际的好处和便捷, 例如减保这项权益要求,在有效的合同期限内,您拥有相应的权益和权利, 消费者有权向保险公司申请减少基本保额。 在保险公司准许后,会退还基本保额减少部分对应的现金价值。这笔钱可以随意使用,当做投资经费、子女教育经费、养老经费都是可行的。

但是需要提醒大家的是,减保的规定也是比较明确的,在每个保单年度内申请减少的基本保额的总金额一定的小于合同生效时基本保额的20%(含)。

看完以上几点,可能有些小伙伴觉得这款产品还不错。但先别急着下定论,学姐整理了一些比较值得买的增额终身寿险,大家可以对比看看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

二、买人保寿险福享世家终身寿险前,这点千万别错过!

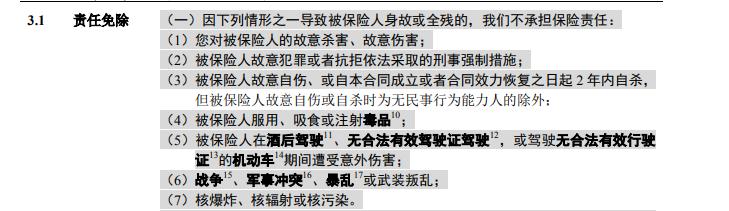

对于了解保险的人来说,免责条款应该不陌生。但是有些朋友对免责条款不太了解,免责条款意味着保险公司不必承担全部保险责任,例如酒驾、吸毒、暴乱、投保人对被保人的伤害等都属于免责条款,故而,对于被保障的人来说,尽量避免过多免责声明。而学姐在看了人保寿险福享世家终身寿险的免责条款后发现,关于主要责任,它有7项免责规定,如下:

按照学姐评测报告经验来看,一些增额终身寿险在市场上,免责条款仅有三项。

还不懂得怎么看免责条款?别着急,看看这篇文章就知道了:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

福享世家终身寿险的权益设计合理,可以为投保人和受益人提供实际的保障和福利,但是也要注意免责条款有7条、意外身故或全残保险金投保有限制等方面。增额终身寿险的收益潜力较高,可以为投保人提供更多的财务保障和增值机会,通过对比不同保险公司提供的增额终身寿险产品,可以更好地了解其保障和收益方面的差异。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-07

-

09-07

-

09-08

-

09-08

-

09-09

-

09-09

-

09-10

-

09-10

-

09-11

-

09-11

最新问题

最新问题

-

09-17

-

09-17

-

09-16

-

09-16

-

09-15

-

09-15

-

09-14

-

09-14

-

09-13

-

09-13