小秋阳说保险-北辰

经历利率下调后,预定利率变为3%,许多保险公司开发并且重新推出了符合新趋势的保险产品。人保寿险最近推出了一款名为「人保寿险福享世家终身寿险」的新产品, 据称,这一产品具备保护两个人的能力,是否可以通过其他方式免除保费?我们今天将要对人保寿险福享世家终身寿险进行深入评估,请对保障措施进行一番审视,是否有购买价值。

想抢先看看这款产品的收益?那不妨点击下方链接查看:

《能保两个人的人保寿险福享世家终身寿险,收益有惊喜?》weixin.qq.275.com

《能保两个人的人保寿险福享世家终身寿险,收益有惊喜?》weixin.qq.275.com

一、人保寿险福享世家终身寿险保障揭秘!

老规矩,还是先给大家看看这款产品的保障图:

从图形中不难看出,这份保险确实能够涵盖两个被保险人的风险,在此基础上,可以考虑增加意外身故或全残豁免保费的可选责任,该产品缴费期限设置较为多样化,灵活性比较强。接下来,学姐将为大家详细解读这款产品在各方面的表现,如果大家对这件事感兴趣,那么一定要看好了!

1、保障内容丰富

从产品图上可以看到,人保寿险福享世家终身寿险的保障条款还是相当详尽的,不仅覆盖了意外身故或全残的赔偿款项,此外,您还可以选择意外身故或全残保险金以及意外身故或全残豁免保费作为可选的附加责任。就意外身故或全残豁免保费的情况来看,如果在其中一个人身故或遭受全残之后,假如被保险人年满18周岁后遭受意外伤害并在180天内身故或全残,保险公司将会免除后续应付的保费。如果家庭的主要财务支柱依赖于被保人,那把剩余保费豁免后,不但能够降低家庭的财政压力,对于这款产品的保障方面,另一名被保人可以持续享受,算得上是很出彩的一项保障责任。

对增额终身寿险还不是很了解的小伙伴,可以扩展阅读一下这篇文章哦:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

2、意外身故或全残保险金投保有限制

经过对保障图的研究,可以明显发现,人保寿险福享世家终身寿险对于意外身故或全残保险金,有自身规定,在两名被保人同时身故或全残的情况下,或者还无法判断两人哪一个人先身故或全残,如果任一被保人在年满18周岁(含)但不满75周岁(不含)之间遭受意外伤害且自发生意外伤害起180天内不幸身故或全残,这种情况下保险公司不但要进行身故或全残保险金给付,另外对于基本保额,还会作为赔偿给付的,这笔钱不至于让被保人的家庭在失去被保人后陷入经济困境,这非常贴心,真是雪中送炭。

不过值得小伙伴们注意的是, 这项可选责任仅适用于保险人投保两个人的情况。如果只有单独的一个人购买了这款产品,没有选择时,就不能获得意外身故或全残保险金。

3、权益实用

看完保障图能发现,人保寿险福享世家终身寿险提供给被保人的权益较为丰富,在包含常见的保单贷款的同时,再者配备了保费自动垫交、减额交清、减保和年金转换权等权益。

这些权益都非常切实可行,能够在实际应用中给您带来实际的好处和便捷, 比如减保这项权益规定,在保险合同生效期限内,您具备相应的权益和法律权利,消费者有权向保险公司申请将基本保额进行减少。 达到保险公司的门槛之后,当您决定退保时,将返还基本保额减少部分所相应的现金价值。 这些钱当做投资经费、子女教育经费、养老经费都是被允许的。

但是还有一个问题是需要大家注意的,减保不是随意减的,在每个保单年度内累计申请减少的基本保额之和不可以超过合同生效时基本保额的20%。

看完以上几点,可能有些小伙伴觉得这款产品还不错。但先别急着下定论,学姐整理了一些比较值得买的增额终身寿险,大家可以对比看看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

二、买人保寿险福享世家终身寿险前,这点千万别错过!

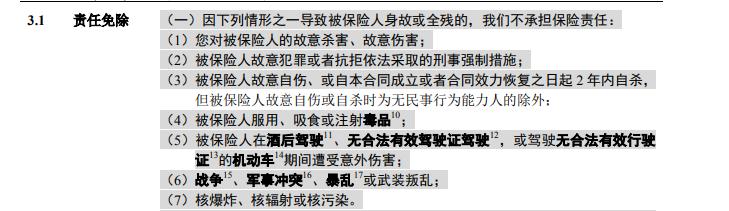

理解保险的人都会熟悉免责条款的内容。有小伙伴对免责条款存在一些疑惑,免责条款意味着保险公司不必承担全部保险责任,例如酒驾、吸毒、暴乱、投保人对被保人的伤害等都属于免责条款,因此,从被保险人的角度来看,尽量避免过多免责声明。学姐在研究人保寿险福享世家终身寿险的免责规定后发现,它对于主要责任的免责条款就有7条,如下:

按照学姐评测报告经验来看,部分增额终身寿险在免责方面仅含3条规定。

还不懂得怎么看免责条款?别着急,看看这篇文章就知道了:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

同时,福享世家终身寿险的权益也非常实用,能够在客户遭遇困难或需要额外保障时提供帮助,但是也要注意免责条款有7条、意外身故或全残保险金投保有限制等方面。与传统的终身寿险相比,增额终身寿险在保障范围和金额上更加灵活,能够满足不同的需求,最终,在货比三家后,我们能够更加明智地选择最适合自己的增额终身寿险产品。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-07

-

09-07

-

09-08

-

09-08

-

09-09

-

09-09

-

09-10

-

09-10

-

09-11

-

09-11

最新问题

最新问题

-

09-17

-

09-17

-

09-16

-

09-16

-

09-15

-

09-15

-

09-14

-

09-14

-

09-13

-

09-13