小秋阳说保险-北辰

学霸说保险,专注保险测评!如果你是想要购买康惠保系列的重疾险产品,建议你先看看这份对比表: 《康惠保系列与全国热门的135款重疾险对比表》weixin.qq.275.com

《康惠保系列与全国热门的135款重疾险对比表》weixin.qq.275.com

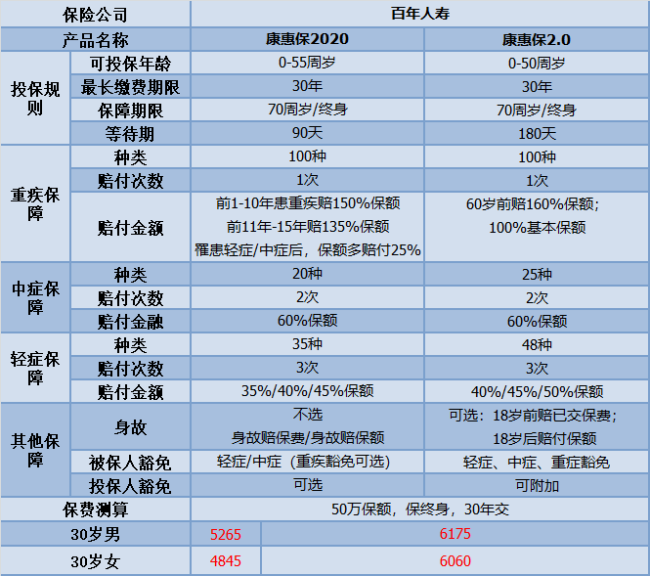

百年人寿的康惠保系列的重疾险,一向和“高性价比”挂钩。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

从图可以看出,这两款无论在价格还是保障都是相当不错的;相似却不一致,两者还有有其突出的优势的:

康惠保2020的优点有以下几点:

1.重疾的保额赔付高:假设在前10-15年确诊为重疾之后,是能得到35%-50%的保额;而且如果先发生中症或轻症,重疾保额还可以增加25%,重疾保额非常充足;

2.身故保障灵活可选择:康惠保2020的身故保障比较灵活,可以选择不赔付/赔保费/赔保额,这个是可以根据自己的需要增添,没有强制绑定。

3.癌症二次赔付保障良心:在癌症二次赔付附加之后,不论你是癌症新发、转移、复发还是持续,康惠保2020可以给你100%的基本保额。

但是,世无完物;康惠保2020也是存在不足的:

1.保障到70岁绑定身故赔保额:假设购买这款产品时候选择保障到70岁时,就必须捆绑身故赔保额;但是一开始选择保终身则不会出现这种情况。

2.等待期患病合同终止:如果说在等待期不幸得了轻症或中症,那么保险合同就直接结束。

如果想要详细了解这个产品可以看看这篇文章:《【康惠保2020】到底值不值得买?》weixin.qq.275.com

康惠保2.0的优势在于:

1.疾病赔付比例高:中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔50%,相比较市面上的很多重疾险产品,这款的赔付是很高的。

2.重疾额外赔付高:60岁前确诊重疾且可赔获100%的基本保额以及额外赔付60%的保额。保障灵活,可以选择保障期限为70岁甚至终身,可以不含有身故责任,所以是适合不同需要的人。

3.引入前症保障内容:前症即“重疾前症”,是重大疾病前高风险病症的简称。添加了前症保障,无疑可以鼓励投保人积极治疗,降低罹患重疾风险。

但是,康惠保2.0依旧会有不足之处:

1.等待期过长:等待期180天实属过长,对比同家的康惠保2020产品,等待期整整多了1倍;如果在等待期内患疾,保险公司是不赔的。等待期越短,对投保人才越有利。

2.癌症二次捆绑销售:癌症二次赔付责任是直接附带在主险中的,也就是说,这项责任与这款产品是捆绑在一起的,不用说,保费是不低的;

不过,【单次赔付+癌症二次赔】是符合现今成年人购买重疾险的搭配,总的来说附加进去还是有用的。

假设对这款产品有感兴趣的,可以看我新写的文章《万人追捧的【康惠保2.0】是不是真的好?》weixin.qq.275.com

如果说性价比是大家考虑的首选方案,康惠保2020是可以考虑的;

假设癌症二次赔付比较符合你预想购买的保险产品,康惠保2.0是值得入手的。

以上就是我对 "百年康惠保是不是寿险?能保多久?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

白茶专卖对比来看,小雨伞超级玛丽重疾险的投保规则相对宽松,因为小雨伞超级玛丽重疾险不限职业、不限肥瘦。

白茶专卖对比来看,小雨伞超级玛丽重疾险的投保规则相对宽松,因为小雨伞超级玛丽重疾险不限职业、不限肥瘦。 -

afusan如果选择保终身,达尔文1号相比康惠保,现金价值会高一些。从61岁开始,达尔文的现金价值稍高于康惠保,如果以平均寿命75岁来看,50万保额,达尔文的现金价值会比康惠保多一些。如果大家有信心能活到100岁,那么达尔文1号的现金价值会明显高不少,不过个人觉得能活到80岁也就知足了,而且50年后的几万块钱,折合到现在也没多少钱。

afusan如果选择保终身,达尔文1号相比康惠保,现金价值会高一些。从61岁开始,达尔文的现金价值稍高于康惠保,如果以平均寿命75岁来看,50万保额,达尔文的现金价值会比康惠保多一些。如果大家有信心能活到100岁,那么达尔文1号的现金价值会明显高不少,不过个人觉得能活到80岁也就知足了,而且50年后的几万块钱,折合到现在也没多少钱。 -

二卓您好,康惠保的重疾保障有100 种,等待期 180 天。另外,这款重疾产品包含的少儿重疾还真不少,不仅包含严重川崎病、I 型糖尿病、重症手足口病、严重幼年性类风湿性关节炎,严重脊髓灰质炎等较高发的少儿重疾,相对少见的一些少儿重疾也包含在内。这里再强调一下白血病属于恶性肿瘤的一种! 所以,孩子投保还是挺合适的。

二卓您好,康惠保的重疾保障有100 种,等待期 180 天。另外,这款重疾产品包含的少儿重疾还真不少,不仅包含严重川崎病、I 型糖尿病、重症手足口病、严重幼年性类风湿性关节炎,严重脊髓灰质炎等较高发的少儿重疾,相对少见的一些少儿重疾也包含在内。这里再强调一下白血病属于恶性肿瘤的一种! 所以,孩子投保还是挺合适的。 -

崔杨波您好,百年人寿的医院范围采取指定医院的方式:百年康惠保的重疾和特定疾病确诊需在百年人寿认可的医院进行。 百年人寿认可的医院:指百年人寿的定点医院,在无定点医院的县市地区选择医院时,须经百年人寿同意且应当满足以下条件:经中华人民共和国卫生部门评审确定的二级甲等以上的公立医院,但不包括:精神病院及专供康复、修养、戒毒、戒酒、护理、养老等非以直接诊治病人为目的的医疗机构。

崔杨波您好,百年人寿的医院范围采取指定医院的方式:百年康惠保的重疾和特定疾病确诊需在百年人寿认可的医院进行。 百年人寿认可的医院:指百年人寿的定点医院,在无定点医院的县市地区选择医院时,须经百年人寿同意且应当满足以下条件:经中华人民共和国卫生部门评审确定的二级甲等以上的公立医院,但不包括:精神病院及专供康复、修养、戒毒、戒酒、护理、养老等非以直接诊治病人为目的的医疗机构。 -

四月香菜康惠保重疾险是一次性给付型险种,即一旦确诊,就按保额全额给付被保险人,跟已经花费的治疗费用无关。建议至少投保30万保额,因为30万保额基本足够用来治疗一般的重大疾病,同时您也可根据自己的经济能力选择保额。

四月香菜康惠保重疾险是一次性给付型险种,即一旦确诊,就按保额全额给付被保险人,跟已经花费的治疗费用无关。建议至少投保30万保额,因为30万保额基本足够用来治疗一般的重大疾病,同时您也可根据自己的经济能力选择保额。 -

金陵生态吊顶&郁金香智能晾衣机理赔要求确诊需通过【指定医院】

金陵生态吊顶&郁金香智能晾衣机理赔要求确诊需通过【指定医院】 -

诸诺晗您好,百年康惠保作为网红产品,最大的优势就是保费便宜,达尔文1号在保障更高的基础上,保费也仅比康惠保稍稍高出一点,且达尔文1号多了保至60周岁的保险期间选择,保费更加便宜,适合保费预算不足群体,整体来说达尔文1号是一款性价比极具竞争力的产品。

诸诺晗您好,百年康惠保作为网红产品,最大的优势就是保费便宜,达尔文1号在保障更高的基础上,保费也仅比康惠保稍稍高出一点,且达尔文1号多了保至60周岁的保险期间选择,保费更加便宜,适合保费预算不足群体,整体来说达尔文1号是一款性价比极具竞争力的产品。 -

斌没有十全十美的产品,康惠保的缺点主要体现在以下几点:1、轻症疾病保障程度一般康惠保的轻症只能赔付一次,赔付保额的25%。其他的比如弘康的健康一生A B的轻症赔付保额为30%,可赔付2次;复星联合康乐e生轻症赔付保额为30%,可赔付3次。桃子认为轻症责任还是很重要的,不但大大降低了理赔标准,而且可以获得轻症保费豁免。2、关于确诊医院一般重疾险产品都是认可全国范围内二级及二级以上公立医院的诊断结果,而这款产品需在百年人寿认可的医院确诊(有定点医院列表,一般为二级甲等医院以上)。如当地无定点医院的情况下,须经保险公司同意且需为二甲以上。这个虽然不算坑,但是小编认为有限制,那么对消费者而言就会有不好的体验。3、关于被保险人职业类别百年人寿康惠保产品投保规则可承保1-6类职业,而其他产品承保职业最高为三、四类,因此部分测评文章将其列为一项产品优势,但实际投保时在健康告知中对大部分高危职业进行了排除,有点不厚道,这条规则实际意义有限。

斌没有十全十美的产品,康惠保的缺点主要体现在以下几点:1、轻症疾病保障程度一般康惠保的轻症只能赔付一次,赔付保额的25%。其他的比如弘康的健康一生A B的轻症赔付保额为30%,可赔付2次;复星联合康乐e生轻症赔付保额为30%,可赔付3次。桃子认为轻症责任还是很重要的,不但大大降低了理赔标准,而且可以获得轻症保费豁免。2、关于确诊医院一般重疾险产品都是认可全国范围内二级及二级以上公立医院的诊断结果,而这款产品需在百年人寿认可的医院确诊(有定点医院列表,一般为二级甲等医院以上)。如当地无定点医院的情况下,须经保险公司同意且需为二甲以上。这个虽然不算坑,但是小编认为有限制,那么对消费者而言就会有不好的体验。3、关于被保险人职业类别百年人寿康惠保产品投保规则可承保1-6类职业,而其他产品承保职业最高为三、四类,因此部分测评文章将其列为一项产品优势,但实际投保时在健康告知中对大部分高危职业进行了排除,有点不厚道,这条规则实际意义有限。 -

娜您好,从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。 但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。

娜您好,从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。 但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。 -

锦慧可以。 出生满28天到55周岁的人群都可以投保。 这款纯消费性重疾险产品,保障很全面,100种重疾+30种轻症,轻症豁免尽显人性关怀,而且附加特定疾病可选。

锦慧可以。 出生满28天到55周岁的人群都可以投保。 这款纯消费性重疾险产品,保障很全面,100种重疾+30种轻症,轻症豁免尽显人性关怀,而且附加特定疾病可选。

- 上一篇: 爸爸46岁买中国人寿保险鑫福年年好吗

- 下一篇: 被保险人步行被车撞死、平安百万任我行怎么赔偿

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08