小秋阳说保险-北辰

学霸说保险,专注保险测评!如果你是想要购买康惠保系列的重疾险产品,建议你先看看这份对比表: 《国内135款热门重疾险与康惠保对比表》weixin.qq.275.com

《国内135款热门重疾险与康惠保对比表》weixin.qq.275.com

百年人寿是一款不错的产品,接下来就为大家介绍这款产品,并与百年人寿的康惠保2020进行一个对比。

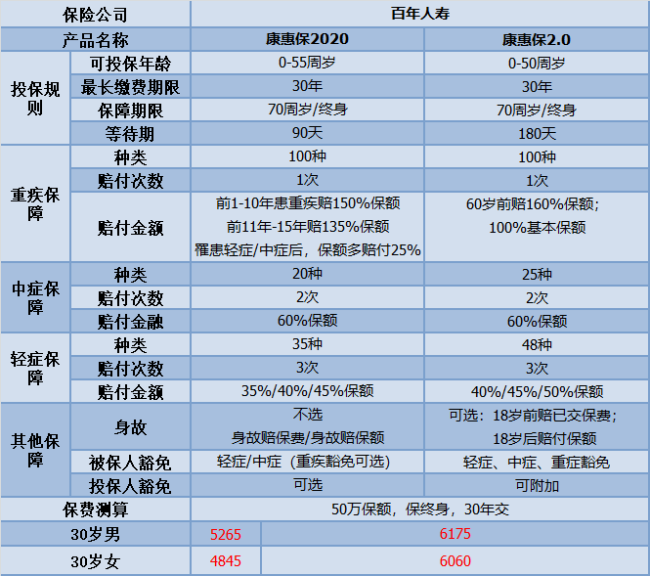

百年人寿的康惠保系列的重疾险,一向和“高性价比”挂钩。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

可以看到其实价格相似,保障内容也没有很大的改变;两者有其各自的亮点:

康惠保2020的优点有以下几点:

1.重疾的保额赔付高:在前10-15年间不幸确诊为重大疾病,可以额外得到35-50%的保额;还有在一种情况下,重疾可以多赔付25%的保额:中症或轻症先发生了,即可多赔付。

2.身故保障灵活可选择:康惠保2020身故保障中的不赔付、赔保费、赔保额皆可选,这个是可以根据自己的需要增添,没有强制绑定。

3.癌症二次赔付保障良心:如果附加了癌症二次赔付保障之后,无论癌症新发、转移、复发或持续,都可以获得100%的基本保额。

不过,现在还没出现完美的保险产品,康惠保也不例外:

1.保障到70岁绑定身故赔保额:如果购买时选择保障到70岁的,是要绑定身故赔保额的;要是在购保时选择保终身,那么这个情况是不会发生的。

2.等待期患病合同终止:如果说在等待期不幸得了轻症或中症,按规定,保险合同就结束了。

如果想继续深入了解康惠保2020的,可以来看下我之前写的文章:《【康惠保2020】真的那么好吗?》weixin.qq.275.com

康惠保2.0的优势在于:

1.疾病赔付比例高:中症的赔付为60%,轻症首次赔付比例为40%,递增最高可达50%,对比市面多数产品赔付较高。

2.重疾额外赔付高:60岁前确诊为重疾时,可得到100%的基本保额和额外赔付的60%保额。保障灵活,可以选择保障期限为70岁甚至终身,可不含身故责任,适合不同需求人群。

3.引入前症保障内容:前症保障,是重大疾病前的高风险保障。加入了前症保障,无疑可以鼓励投保人积极治疗,从而达到降低重疾发生的风险。

康惠保2.0也是存在一些缺点的:

1.等待期过长:康惠保2.0的等待期为180天,而康惠保2020等待期为90天,直接甩康惠保2.0一条街;如果在等待期内患疾,保险公司是不赔的。等待期越短,对投保人才越有利。

2.癌症二次捆绑销售:意思是说癌症二次赔付是附在基本保障中,可以那么说,两者是附在一起的,那么价格肯定就高了;

但是,【单次赔付+癌症二次赔】的产品形态在现在保险市场是挺常见的,整体来说,也是钱用在刀刃上了。

如果有对这款产品想进一步了解的,可以看我整理好的:《【康惠保2.0】到底怎么样?》weixin.qq.275.com

假设性价比是比较符合你预想的购买保险的首要条件的,康惠保2020值得你购买;

如果大家有癌症这方面保障有需要的,康惠保2.0是值得入手的。

以上就是我对 "百年人寿康惠保2.0怎么样?性价比如何?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

陈波康惠保建议至少投保30万保额,因为30万保额基本足够用来治疗一般的重大疾病,同时您也可根据自己的经济能力选择保额。

陈波康惠保建议至少投保30万保额,因为30万保额基本足够用来治疗一般的重大疾病,同时您也可根据自己的经济能力选择保额。 -

!!!!!您好,主要分为四个步骤:报案——提交理赔资料——理赔资料审核——领取赔款。 需要提醒大家的是,报案时需要提供保单号(或有效证件号码)、出险人姓名、出险时间、出险地点、出险原因、治疗就医情况等基本信息。

!!!!!您好,主要分为四个步骤:报案——提交理赔资料——理赔资料审核——领取赔款。 需要提醒大家的是,报案时需要提供保单号(或有效证件号码)、出险人姓名、出险时间、出险地点、出险原因、治疗就医情况等基本信息。 -

久笙理赔要求确诊需通过【指定医院】

久笙理赔要求确诊需通过【指定医院】 -

朱亮刚研究了这两款保险,仔细跟你说一下。对于重疾责任的话,小雨伞超级玛丽在各个年龄段能选的最高保额都比较高;对比特殊责任的话,小雨伞超级玛丽可以附加高发癌症二次赔100%保额,康惠保可以附加特定疾病多赔30%保额;对比轻症责任:两者都是轻症可以赔3次,发生轻症后都豁免后续保费,区别主要在于小雨伞超级玛丽的轻症含一个特殊责任,在首次发生轻症后,重疾保额一次性增长30%,而这个康惠保没有。对比中症责任:康惠保有区分出一个中症责任,而小雨伞超级玛丽将疾病都放在了轻症里面,小雨伞超级玛丽保障的是50种轻症,康惠保保障的是30种轻症 20种中症。对比身故责任:两款产品的区别超级玛丽可以选择多附加一份寿险责任,如果选择的是终身寿险,无论如何都能将钱拿回;豁免责任:两款产品都具有投保人豁免和被保人豁免,但小雨伞超级玛丽重疾险目前只支持给自己和小孩儿投保,所以小雨伞超级玛丽的投保人豁免只适用父母给小孩儿投保的情况。

朱亮刚研究了这两款保险,仔细跟你说一下。对于重疾责任的话,小雨伞超级玛丽在各个年龄段能选的最高保额都比较高;对比特殊责任的话,小雨伞超级玛丽可以附加高发癌症二次赔100%保额,康惠保可以附加特定疾病多赔30%保额;对比轻症责任:两者都是轻症可以赔3次,发生轻症后都豁免后续保费,区别主要在于小雨伞超级玛丽的轻症含一个特殊责任,在首次发生轻症后,重疾保额一次性增长30%,而这个康惠保没有。对比中症责任:康惠保有区分出一个中症责任,而小雨伞超级玛丽将疾病都放在了轻症里面,小雨伞超级玛丽保障的是50种轻症,康惠保保障的是30种轻症 20种中症。对比身故责任:两款产品的区别超级玛丽可以选择多附加一份寿险责任,如果选择的是终身寿险,无论如何都能将钱拿回;豁免责任:两款产品都具有投保人豁免和被保人豁免,但小雨伞超级玛丽重疾险目前只支持给自己和小孩儿投保,所以小雨伞超级玛丽的投保人豁免只适用父母给小孩儿投保的情况。 -

星星投保康惠保这款产品是不需要被保险人进行体检的。 但是被保险人自身的情况要告知清楚,只要健康告知符合要求即可投保。

星星投保康惠保这款产品是不需要被保险人进行体检的。 但是被保险人自身的情况要告知清楚,只要健康告知符合要求即可投保。 -

熊康惠保就是一个纯重疾的产品,30岁的男性,年交只需要3660元,交30年,保额就可以达到37万,保障终身,是性价比非常高的一个产品了。

熊康惠保就是一个纯重疾的产品,30岁的男性,年交只需要3660元,交30年,保额就可以达到37万,保障终身,是性价比非常高的一个产品了。 -

安静没有十全十美的产品,康惠保的缺点主要体现在以下几点:1、轻症疾病保障程度一般康惠保的轻症只能赔付一次,赔付保额的25%。其他的比如弘康的健康一生A B的轻症赔付保额为30%,可赔付2次;复星联合康乐e生轻症赔付保额为30%,可赔付3次。桃子认为轻症责任还是很重要的,不但大大降低了理赔标准,而且可以获得轻症保费豁免。2、关于确诊医院一般重疾险产品都是认可全国范围内二级及二级以上公立医院的诊断结果,而这款产品需在百年人寿认可的医院确诊(有定点医院列表,一般为二级甲等医院以上)。如当地无定点医院的情况下,须经保险公司同意且需为二甲以上。这个虽然不算坑,但是小编认为有限制,那么对消费者而言就会有不好的体验。3、关于被保险人职业类别百年人寿康惠保产品投保规则可承保1-6类职业,而其他产品承保职业最高为三、四类,因此部分测评文章将其列为一项产品优势,但实际投保时在健康告知中对大部分高危职业进行了排除,有点不厚道,这条规则实际意义有限。

安静没有十全十美的产品,康惠保的缺点主要体现在以下几点:1、轻症疾病保障程度一般康惠保的轻症只能赔付一次,赔付保额的25%。其他的比如弘康的健康一生A B的轻症赔付保额为30%,可赔付2次;复星联合康乐e生轻症赔付保额为30%,可赔付3次。桃子认为轻症责任还是很重要的,不但大大降低了理赔标准,而且可以获得轻症保费豁免。2、关于确诊医院一般重疾险产品都是认可全国范围内二级及二级以上公立医院的诊断结果,而这款产品需在百年人寿认可的医院确诊(有定点医院列表,一般为二级甲等医院以上)。如当地无定点医院的情况下,须经保险公司同意且需为二甲以上。这个虽然不算坑,但是小编认为有限制,那么对消费者而言就会有不好的体验。3、关于被保险人职业类别百年人寿康惠保产品投保规则可承保1-6类职业,而其他产品承保职业最高为三、四类,因此部分测评文章将其列为一项产品优势,但实际投保时在健康告知中对大部分高危职业进行了排除,有点不厚道,这条规则实际意义有限。 -

袁波先是互联网保险。比较便宜一般来说最好就是附加轻症。请赞有豁免的功能,所以呢,交费时间越长越好。详细的你也可以加我做一个详细地了解跟你讲解都行。

袁波先是互联网保险。比较便宜一般来说最好就是附加轻症。请赞有豁免的功能,所以呢,交费时间越长越好。详细的你也可以加我做一个详细地了解跟你讲解都行。 -

lzp开心保提醒您: 百年康惠保2020基本责任: 重大疾病保险金:保障100种重大疾病,1-10保单年度150%基本保额;11-15保单年度135%基本保额;16保单年度及以后100%基本保额。 中症疾病保险金:保障20种中症疾病,赔付2次,每次60%基本保额。 轻症疾病保险金:保障35种轻症疾病,赔付3次,依次为35%、40%、45%基本保额。 中轻症后额外增额:轻中症给付后,如果再次罹患非该原因导致的重大疾病,则给付125%重大疾病保险金。 中轻症后豁免保费:轻中症给付后,如果再次罹患非该原因导致的重大疾病,则给付125%重大疾病保险金。 百年康惠保2020可选责任: 身故赔保费:已交累计保费(含豁免保费)。 身故赔保额:基本保额(与重疾保额不可同时给付)。 恶性肿瘤:首次为癌,3年后复发,新发癌症仍100%基本保额,首次非癌,180天后罹患癌症,100%给付基本保额。 特定疾病:男性13种;女性9种;少儿10种。额外给付50%保额。

lzp开心保提醒您: 百年康惠保2020基本责任: 重大疾病保险金:保障100种重大疾病,1-10保单年度150%基本保额;11-15保单年度135%基本保额;16保单年度及以后100%基本保额。 中症疾病保险金:保障20种中症疾病,赔付2次,每次60%基本保额。 轻症疾病保险金:保障35种轻症疾病,赔付3次,依次为35%、40%、45%基本保额。 中轻症后额外增额:轻中症给付后,如果再次罹患非该原因导致的重大疾病,则给付125%重大疾病保险金。 中轻症后豁免保费:轻中症给付后,如果再次罹患非该原因导致的重大疾病,则给付125%重大疾病保险金。 百年康惠保2020可选责任: 身故赔保费:已交累计保费(含豁免保费)。 身故赔保额:基本保额(与重疾保额不可同时给付)。 恶性肿瘤:首次为癌,3年后复发,新发癌症仍100%基本保额,首次非癌,180天后罹患癌症,100%给付基本保额。 特定疾病:男性13种;女性9种;少儿10种。额外给付50%保额。 -

郡主康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示,保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。

郡主康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示,保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。

- 上一篇: 众安保险股东都有谁?

- 下一篇: 中国人保寿险客服电话是多少

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08